中国证监会上市公司并购重组审核委员会于5月29日发布的2020年第23次会议审核结果公告显示,宁波江丰电子材料股份有限公司 (简称“江丰电子”,300666.SZ)发行股份购买资产未获通过。

并购重组委给出的审核意见为:申请人未能充分披露标的资产定价的公允性,未能充分披露商誉减值风险对上市公司未来盈利能力的影响,不符合《上市公司重大资产重组管理办法》第十一条和第四十三条的规定。

今日,江丰电子股价上涨,截至午间收盘报54.96元,涨幅1.87%。

5月20日,江丰电子发布了发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)(五次修订稿)。

报告书显示,本次交易分为发行股份及支付现金购买资产与募集配套资金两个部分:江丰电子拟以发行股份及支付现金的方式购买宁波共创联盈股权投资基金(有限合伙)(以下简称“共创联盈”)持有的Silverac Stella 100%股权,同时拟采取询价的方式向不超过35名符合条件的特定投资者非公开发行股份募集配套资金。

根据中联评估出具的《资产评估报告》(中联评报字[2020]第5号),截至本次评估基准日2019年8月31日,Silverac Stella股东全部权益评估价值为16.03亿元,较其归属于母公司所有者权益账面价值5574.42万美元增值305.68%,预估增值幅度较大,主要是由于标的资产具有较好的持续盈利能力和未来业绩增长能力,其市场地位、市场占有率、技术能力、客户资源、管理能力、经营服务、产品研发队伍等重要无形资产未在公司财务报表中体现。经交易双方协商,确定本次交易对价为16.03亿元,其中,上市公司以股份支付对价12.73亿元,占本次交易总金额的79.40%;以现金支付对价3.3亿元,占本次交易总金额的20.60%。

对于购买Silverac Stella 100%股权,江丰电子拟向共创联盈发行公司境内上市人民币普通股(A股)股票3688.44万股并支付现金3.3亿元作为对价,购买其持有的标的资产。

同时,江丰电子拟通过询价方式向不超过35名特定对象非公开发行股份募集配套资金不超过6亿元。募集配套资金总额不超过本次交易中以发行股份方式购买资产的交易价格的100%。募集配套资金发行股份数量不超过本次交易前上市公司总股本的30%。募集配套资金用途为支付本次交易的现金对价3.3亿元,补充上市公司流动资金及偿还债务2.3亿元、支付中介机构费用及相关交易税费4000万元。

根据立信事务所出具的上市公司备考审阅报告,本次交易完成后,江丰电子截至2019年8月31日的总资产合计为33.93亿元,商誉金额合计为13.78亿元,占资产总额的比例为40.61%,专利、许可及非专利技术和客户关系合计9477.77万元(其中因本次交易新增9435.11万元),占资产总额的比例为2.79%。若未来宏观经济、市场环境、产业政策等外部因素发生重大变化,或经营决策失误,使得Silverac Stella被收购后经营状况不及预期,江丰电子的商誉、专利、许可及非专利技术和客户关系可能存在大额减值风险,进而导致公司的整体经营业绩和盈利规模出现大幅下滑的情况。

本次交易构成重大资产重组,不构成重组上市,构成关联交易。江丰电子的控股股东、实际控制人姚力军为共创联盈的普通合伙人宁波甬丰融鑫投资有限公司的控股股东,同时也是共创联盈的有限合伙人;此外,江丰电子董事兼总经理Jie Pan、监事王晓勇均间接持有共创联盈的权益。根据《上市规则》《上海证券交易所上市公司关联交易实施指引》及相关法规关于关联交易之规定,认定共创联盈为公司关联方。

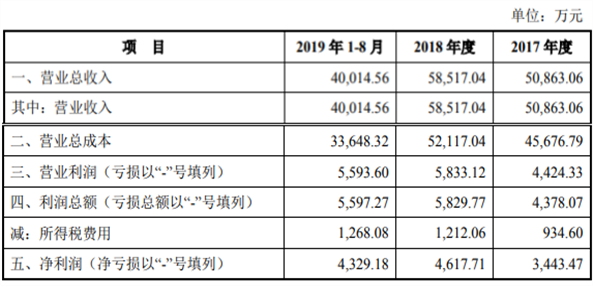

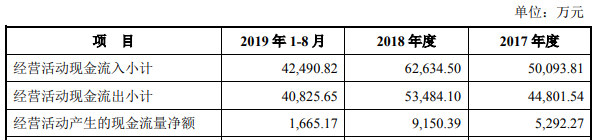

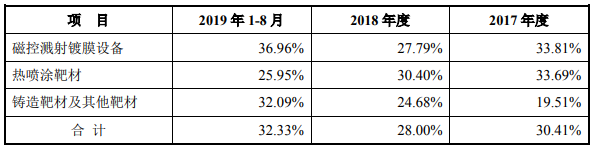

经营业绩方面,2017年至2019年1-8月,Silverac Stella营业收入分别为5.09亿元、5.85亿元、4.00亿元,净利润分别为3443.47万元、4617.71万元、4329.18万元,经营活动产生的现金流量净额分别为5292.27万元、9150.39万元、1665.17万元;毛利率分别为30.41%、28.00%、32.33%。

此外,2020年1月6日,江丰电子和共创联盈签署了《业绩补偿协议书》。随后,2020年5月15日,因追加姚力军作为业绩补偿方,江丰电子、共创联盈和姚力军重新签署了《业绩补偿协议书》。原《业绩补偿协议书》终止。

共创联盈和姚力军承诺,如标的资产在2020年度内完成交割的,标的公司在2020年度、2021年度、2022年度和2023年度各年度实现的净利润数分别不低于116.74万美元、607.95万美元、2147.72万美元和2548.63万美元;如标的资产在2021年度内完成交割的,标的公司在2021年度、2022年度、2023年度和2024年度各年度实现的净利润数分别不低于607.95万美元、2147.72万美元、2548.63万美元和2729.36万美元。经各方一致确认,协议所述净利润指标的公司扣除非经常性损益后归属于母公司所有者的净利润。

国信证券作为此次交易的独立财务顾问,在报告中表示,本次交易有利于提高上市公司资产质量、改善财务状况和增强持续盈利能力。

《上市公司重大资产重组管理办法》第十一条规定:上市公司实施重大资产重组,应当就本次交易符合下列要求作出充分说明,并予以披露:

(一)符合国家产业政策和有关环境保护、土地管理、反垄断等法律和行政法规的规定;

(二)不会导致上市公司不符合股票上市条件;

(三)重大资产重组所涉及的资产定价公允,不存在损害上市公司和股东合法权益的情形;

(四)重大资产重组所涉及的资产权属清晰,资产过户或者转移不存在法律障碍,相关债权债务处理合法;

(五)有利于上市公司增强持续经营能力,不存在可能导致上市公司重组后主要资产为现金或者无具体经营业务的情形;

(六)有利于上市公司在业务、资产、财务、人员、机构等方面与实际控制人及其关联人保持独立,符合中国证监会关于上市公司独立性的相关规定;

(七)有利于上市公司形成或者保持健全有效的法人治理结构。

《上市公司重大资产重组管理办法》第四十三条规定:上市公司发行股份购买资产,应当符合下列规定:

(一)充分说明并披露本次交易有利于提高上市公司资产质量、改善财务状况和增强持续盈利能力,有利于上市公司减少关联交易、避免同业竞争、增强独立性;

(二)上市公司最近一年及一期财务会计报告被注册会计师出具无保留意见审计报告;被出具保留意见、否定意见或者无法表示意见的审计报告的,须经注册会计师专项核查确认,该保留意见、否定意见或者无法表示意见所涉及事项的重大影响已经消除或者将通过本次交易予以消除;

(三)上市公司及其现任董事、高级管理人员不存在因涉嫌犯罪正被司法机关立案侦查或涉嫌违法违规正被中国证监会立案调查的情形,但是,涉嫌犯罪或违法违规的行为已经终止满3年,交易方案有助于消除该行为可能造成的不良后果,且不影响对相关行为人追究责任的除外;

(四)充分说明并披露上市公司发行股份所购买的资产为权属清晰的经营性资产,并能在约定期限内办理完毕权属转移手续;

(五)中国证监会规定的其他条件。

上市公司为促进行业的整合、转型升级,在其控制权不发生变更的情况下,可以向控股股东、实际控制人或者其控制的关联人之外的特定对象发行股份购买资产。所购买资产与现有主营业务没有显著协同效应的,应当充分说明并披露本次交易后的经营发展战略和业务管理模式,以及业务转型升级可能面临的风险和应对措施。

特定对象以现金或者资产认购上市公司非公开发行的股份后,上市公司用同一次非公开发行所募集的资金向该特定对象购买资产的,视同上市公司发行股份购买资产。

免责声明:中国网财经转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程