今年以来,新冠肺炎疫情对餐饮等消费市场和商业环境造成了不利影响。“尽管中国的疫情已有所缓解,但由于全球疫情形势尚不明朗,我们对疫情结束后的宏观经济和行业复苏状况持谨慎态度,故难以估算疫情在未来对2020年的全面影响。”

交出2019年报和2020年一季报后的首个交易日,4月20日,重庆啤酒(600132.SH)微涨0.33%,报收51.47元/股,最新市值近250亿元。

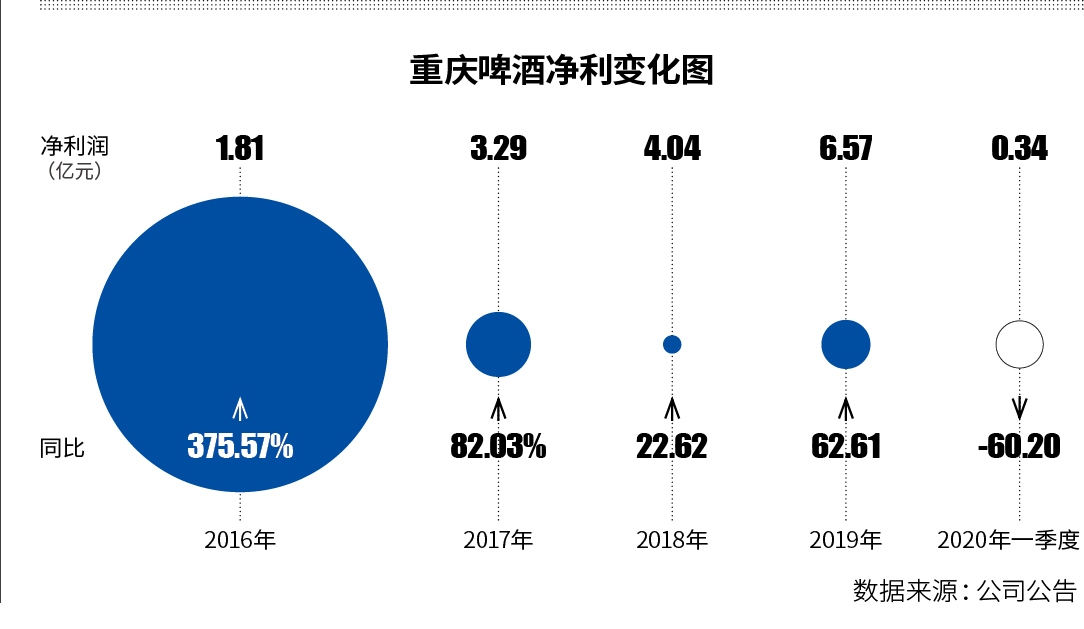

根据4月18日披露的2019年报显示,2019年度,重庆啤酒实现营业收入35.82亿元,同比增长3.30%;归属于上市公司股东的净利润接近6.57亿元,与2018年的4.04亿元相比增长62.61%。不过,这一数字在2020年一季度则同比下降逾6成。

这种强烈的对比一定程度上也折射出疫情对行业的影响。

4月20日,重庆啤酒回复时代周报记者,今年以来,新冠肺炎疫情对餐饮等消费市场和商业环境造成了不利影响。“尽管中国的疫情已有所缓解,但由于全球疫情形势尚不明朗,我们对疫情结束后的宏观经济和行业复苏状况持谨慎态度,故难以估算疫情在未来对2020年的全面影响。”

另一边厢,这家西部地区啤酒龙头企业即将进入新的发展阶段。

嘉士伯在入主重庆啤酒7年之后,市场期待已久的资产注入已拉开帷幕。今年3月底,重庆啤酒发布公告称,嘉士伯拟将16项资产注入公司,其中包括乌苏啤酒、大理啤酒等国内知名区域啤酒品牌的运营主体。

从体量上看,这相当于再造一个重庆啤酒。

重庆啤酒方面对时代周报记者表示,本次交易尚处于筹划阶段,交易相关细节以及建议的交易条款等仍待进一步协商决定。“按计划,我们预计将在6月30日前披露重组预案。”

业绩短期承压

过去一年,重庆啤酒总共卖了94.35万千升啤酒,同比减少0.09%。虽然销量微减,但营业收入和净利均呈现不同程度上涨,其中净利更增逾6成。这也是自2017年以来,公司利润连续三年实现增长。

销量下降净利大增,与重庆啤酒持续推进高端化有关。近年来,重庆啤酒陆续引入嘉士伯、乐堡、1664等国际高端品牌,并对本地品牌“重庆”进行全面升级。从产品档次来看,2019年,其高档啤酒销售收入为5.2亿元,同比增长2.36%;主流产品销售收入为25.53亿元,同比增长5.85%。

重庆啤酒表示,在国际品牌高端化的同时,公司通过一系列新品和新包装,推进本地品牌的高端化。公司的高端产品实现持续增长,中高档及以上产品销量结构占比持续提升。

不过,作为重庆啤酒2019年净利大增的重要支撑,中高档啤酒也是公司2020年一季度净利大幅下滑的主要因素。

2020年一季度,重庆啤酒实现啤酒销量为15.30万千升,比去年同期的22.49万千升下降31.97%;实现营业收入5.55亿元,比去年同期8.33亿元下降33.37%;实现归属于公司股东的净利润3410.16万元,比去年同期8568.11万元下降60.20%。

具体来看,2020年一季度,重庆啤酒高档啤酒销售收入为8942.11万元,同比下降26.58%;主流产品销售收入为3.57亿元,同比下降40.41%。公司经营活动产生的现金流量净额为9139.18元,同比下滑59.15%,主要系疫情影响所致。

数据显示,重庆啤酒餐饮/夜场等即饮渠道销量占比超过60%。因此,饮消费场景停摆致中高档产品销量大幅度下滑,这是短期业绩超预期下滑主因。相比之下,大众产品销售收入不减反增,该产品一季度销售收入为9811.65万元,同比增长3.60%。

重庆啤酒对时代周报记者表示,由于疫情影响,一季度期间公司高端化表现更好的餐饮娱乐渠道有较长时间处于暂停营业状态,因此2020年一季度大众酒收入相对增加。公司高端化战略方向保持不变。

疫情之下,重庆啤酒也推动销售模式变革来应对。从渠道上来看,2020年一季度直销(含团购)主营业务收入同比增长72.5%;相比之下,来自批发代理渠道收入同比下降33.36%。

4月20日,资深啤酒专家方刚对时代周报记者表示,重庆啤酒2020年一季度报告与市场预测的行业平均差不多,也就是说,重庆啤酒的一季度业绩基本上代表了行业的平均业绩,反应了疫情对于整个啤酒行业的影响,一季度营收大概率会下滑30%左右,净利利润则下滑50%-60%。

国家统计局数据显示,2020年1-2月,中国啤酒产量为315.9万千升,同比下降40%。

步入新重啤时代

即便疫情拖累重庆啤酒一季度业绩,“公司管理层对于中国啤酒行业的未来发展充满信心”。

重庆啤酒表示,高端化为行业带来更大利润空间,同时,也有可能对销量造成负面影响。关于行业的长远趋势,公司管理层仍然认为,对于中国啤酒行业,高质量发展既是目标,也是路径。尽管短期内无法恢复到峰值水平,但中国作为全球最大和最具活力啤酒市场的基本面没有变。

4月20日,多位业内人士对时代周报记者表示,虽然疫情短期冲击啤酒销量,但不会改变啤酒行业高端化发展趋势。重庆啤酒也认为,疫情之后,全行业必然进一步力推高端化,将导致市场费用持续增长。

此次嘉士伯拟将资产注入重庆啤酒,也被视为嘉士伯进一步赋能重庆啤酒高端化之举。2013年,嘉士伯全资子公司嘉士伯香港通过部分要约收购的方式,收购重庆啤酒30.29%股份。彼时,嘉士伯承诺若通过相关批准,在要约收购完成后的4-7年时间内,将其与上市公司存在潜在竞争的国内啤酒资产和业务注入上市公司。

入主重庆啤酒后,嘉士伯也曾力推整合,并主导重庆啤酒进行了多次管理层的调整,截至目前已四度“换帅”。2019年初,嘉士伯亚洲财务副总裁罗磊出任公司新任董事长。此外,重庆啤酒近年来也陆续关停工厂、出售亏损子公司等。

反映在业绩上,在经历2014年营收净利双双下滑、2015年陷入亏损之后,重庆啤酒利润重回增长轨道。2016年-2018年,重庆啤酒净利润分别实现1.81亿元、3.29亿元、4.04亿元,同比分别增长375.57%、82.03%、22.62%。

2020年是嘉士伯承诺截止的时间窗口期。

根据嘉士伯集团2019年报,中国区域2019年实现收入89.99亿丹麦克朗,对应人民币93.6亿元(参考汇率0.9616),同比增长19.8%,是2019年重庆啤酒35.82亿元的2.61倍。

太平洋证券黄付生团队在近期研报中指出,此次注入资产后,嘉士伯解决了同业竞争问题,减少关联交易,在管理效率上有很大提升,同时重庆啤酒将成为嘉士伯中国业务平台,充分受益于嘉士伯在中国市场高端化的发展,有利于重庆啤酒长期的发展。

从地区分布来看,嘉士伯及其关联方拟向重庆啤酒注入16项资产,包括广东区域资产1项、云南区域资产2项、重庆区域资产3项、新疆区域资产5项,以及甘肃青海宁夏区域的5项资产。

目前,重庆啤酒的核心市场为重庆、四川和湖南地区,其中重庆是其主阵地,2019年营收达25.4亿元,占比72.28%;四川营收7.2亿元,同比增长27.26%,占比为20.45%;湖南地区营收2.5亿元,同比增长仅1.22%。

上述地区的资产注入后,将对重庆啤酒的区域布局带来重大变化,其有望走出四川、重庆,迈向西北及西南其他区域的市场。

实际上,重庆啤酒也在继续加码西部市场。今年3月,重庆啤酒公告旗下的宜宾公司拟投资不高于2.46亿元新建一条年产能15万千升的拉罐生产线。针对今年的经营计划,重庆啤酒在年报中表示,在四川和湖南区域,推进大城市全渠道拓展和外围乡镇拓展,完善低份额市场经销商布局。

方刚对时代周报记者分析,嘉士伯将资产注入重庆啤酒,这是一个“打包”的动作,将嘉士伯中国业务全部放在重庆啤酒这个平台下,对嘉士伯而言,便于嘉士伯资产梳理和市场整合。这次注入资产属于存量市场的整合,尚未看到新的增量,因此短期之内对中国啤酒市场格局影响不大,相信嘉士伯未来会不断向内地市场渗透。

随着华润啤酒、百位亚太、青岛啤酒不断加码高端化,重庆啤酒面临的挑战升级。重庆啤酒也在年报中坦言,由于经营压力剧增,部分全国性大型啤酒企业和新兴小众啤酒品牌可能进一步加大在公司市场区域的渗透和扩张,市场竞争将更加激烈。

4月20日,中国食品产业分析师朱丹蓬对时代周报记者表示,随着嘉士伯的加持,未来中国啤酒高端市场的竞争势必会更加激烈,将会和百威、华润形成一个新的“三国杀”市场格局。至于资产整合后的规模效应,还需要时间来验证。

免责声明:中国网财经转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程