4月11日,消费电子热门股长盈精密(300115)发布2019年年报,数据显示,2019年公司实现营业收入86.55亿元,同比微增0.34%;实现净利润8382.38万元,同比大幅增长117.92%,然而仔细探究便发现,其净利润大幅增长背后的真实情况却让人大跌眼镜,尤其是扣非后净利润亏损2.27亿元。究竟是何原因导致公司扣非后净利润巨亏?

消费类电子业务下滑明显

首先是公司的传统优势业务消费电子出现大幅下滑,去年公司消费类电子精密结构件及模组实现营收42.156亿元,同比下跌22.67%;实现营业利润6.4亿元,同比下跌20.78%;毛利率15.18%,同比下降2.03%。

相反,去年公司电子连接器及智能电子产品精密小件的营收和营业利润分别增长了45.73%和41.71%。公司在传统业务上的下滑趋势愈发明显,由于公司为华为,小米等多家手机品牌的零部件供应商,由此可见,去年智能手机市场不及预期,或许是导致公司传统业务下降的主要原因。

此外,公司主要份额集中在中低端零部件组装制造,毛利率也相对较低,对公司利润贡献较小。不过公司已开始转向非手机类消费电子产品,如可穿戴智能设备。此外,2017年长盈精密控股苏州科伦特,进军新能源汽车动力电池结构件市场;同时布局新能源汽车用高压大电流连接器以及信号连接器等产品,以期获得新的利润增长点。

此外,长盈精密是特斯拉的主供应商,今年3月,其子公司长盈新能源科技落地上海临港(600848),集中产线服务于特斯拉、宝马等新能源汽车品牌。此外还有小部分机器人业务。不过从目前公布的年报看,长盈精密的新布局暂时未有斩获,想要有所变化或需要等到新的财报公布。

存货跌价及商誉减值成压死利润的“最后一根稻草”

消费类电子产品营收和利润虽大幅下滑,但还未出现亏损,而真正导致公司扣非净利润巨亏的,是其存货跌价和商誉减值。

根据年报,去年公司存货为23.06亿元,为近5年来的最高水平;应收账款16.54亿元,也是近5年来最高水平。长盈精密在年报中表示,公司及下属子公司依据存货成本及可变现净值孰低的原则进行减值测试,对本报告期内计提存货跌价准备20757.06万元。

此外,商誉减值也让长盈精密受创。2016年,长盈精密以收购价1.04亿元取得深圳市纳芯威科技有限公司(以下简称深圳纳芯威)65%股权,形成了9579.47万元的商誉。根据本次评估,本期应确认商誉减值金额为13567.91万元,其中归属于公司本期应确认商誉减值损失为8819.14万元。也就是说,仅深圳纳芯威的商誉减值,就已经超过长盈精密2019年明面上扣非前的净利润(8382.38万)。

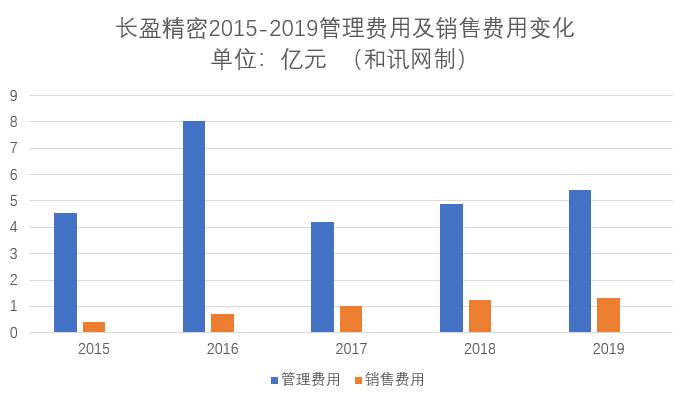

管理费用及销售费用双涨

在营收面临困境的同时,公司的经营成本却在上升。根据年报中的数据,2019年长盈精密的管理费用为5.43亿元,为近5年来第二高水平,仅低于2016年,然而2016年公司扣非后净利润仍有6.36亿。

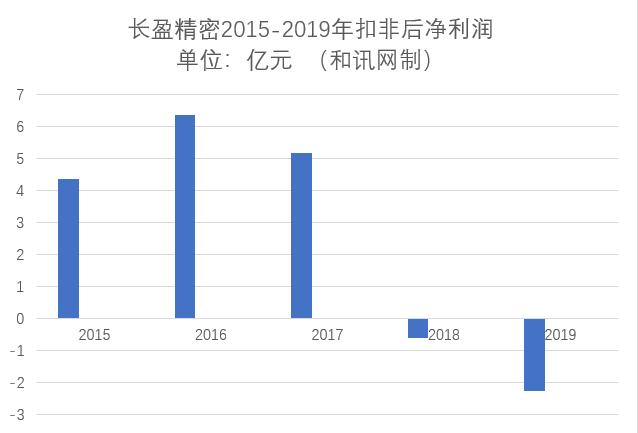

同时,公司2019年销售费用为1.3亿元,为近5年来最高水平。而从2015年到2019年五年,公司扣非后的净利润分别为4.37亿,6.36亿,5.18亿,-6089.14万元,以及-2.27亿元。由此可见,近5年公司的真实盈利在持续下滑,近两年更转为亏损,而在这种背景下,公司的经营成本却在不断增加。公司的财务状况着实堪忧。

去年年底消费电子股票纷纷大涨,长盈精密股价也节节攀升,但近期已从最高27元回调至19元幅近,区间跌幅约30%,目前公司动态市盈率仍然超过200倍。不过根据公司此前公布的一季报,预计2020年一季度实现净利润7352.7万元—8650.24万元,同比增长70%—100%,在全球爆发新冠肺炎疫情的情况下,2020年世界经济无疑将受到大的冲击,在此之下转向全球市场的长盈精密能否重现高质量增长,还要打个问号。

免责声明:中国网财经转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程