神州数码2019年业绩看起来挺亮眼。

报告期内,神州数码实现营业收入 868.03 亿元,同比增长 6.04%,归属于上市公司股东的净利润 7.01 亿元,同比增长 36.89%。公司资产总额 294.21 亿元, 较上年度末增加 13.22%。

多业务板块表现也不错,其中云计算及数字化转型业务实现营业收入 15.31 亿元,同比增长 163.41%;IT 分销及增值服务业务实现营业收入 847.06 亿元,同比增长 4.89%;

连现金流都有了极大改善,其经营活动产生的现金流量净额为 15.00 亿元,同比增长 315.94%。

电视剧剧情常常就是表面的繁花似锦,内里却暗潮汹涌。神州数码虽然报表靓丽,但报表的背后也隐藏有雷区。

担保雷

神州家大业大,仅上市公司就有三家,更别提子公司数量了,其互相之间提供担保频繁。

神州数码对子公司提供的担保在财报中列表多达17页,报告期内对子公司担保实际发生额合计95.03亿元,报告期末对子公司实际担保余额合计150.72亿元。

图片来源:神州数码2019年年报

子公司对子公司担保情况也在财报中占了5页多,报告期内子公司对子公司担保实际发生额合计72.68亿,报告期末子公司对子公司实际担保余额合计88.78亿元。

图片来源:神州数码2019年年报

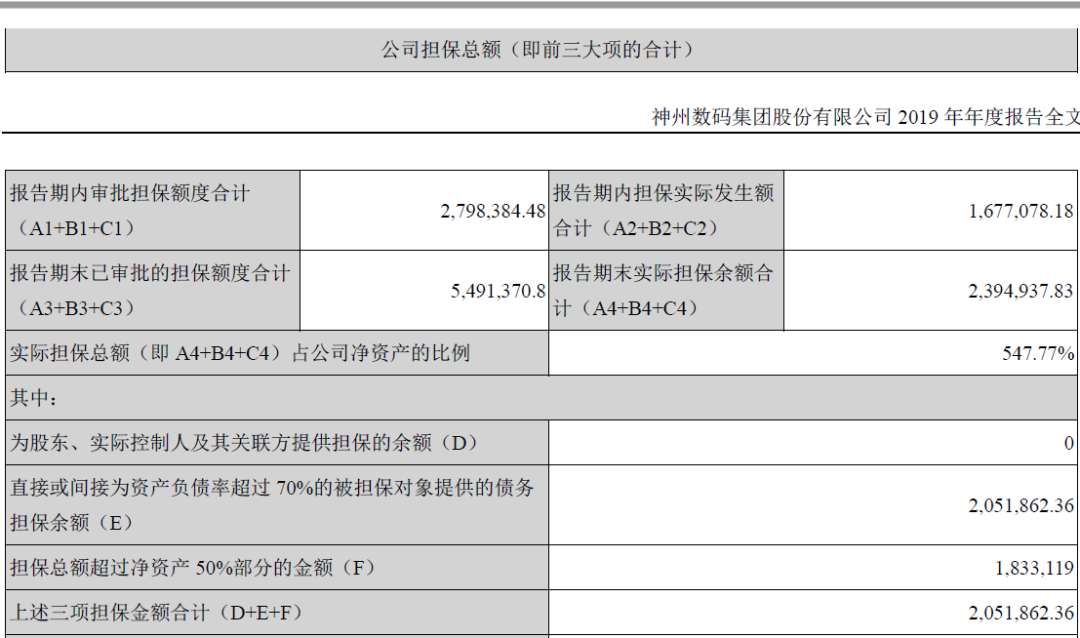

将担保情况合计后,神州数码报告期内担保实际发生额合计为167.71亿元,报告期末实际担保余额合计239.49亿元。实际担保总额占公司净资产比例高达547.77%。

图片来源:神州数码2019年年报

不过,其中存在十七笔共同担保的情形,其在公司与子公司担保、子公司与子公司担保中均有列出,据此情况计算得出的公司报告期末已审批担保额度合计为487.17亿,报告期末实际担保余额合计为205.66亿元。

近年来,很多上市公司为旗下子公司担保的情况越来越多,很大程度上这是上市公司为了提高子公司融资能力,优化融资条件而采取的措施。当然,这种担保如果运用得当,可以在一定程度上提高上市公司的业绩、降低企业的运营风险,实现多赢局面;但是如果运用过度,一旦子公司经营情况变差,以致无法按时归还债务本息,上市公司就将面临替子公司还债的巨大经济压力,或有负债此时也就变成了现实负债,如果担保总额过大,对上市公司的反噬也很明显。

另外,神州数码去年清算关闭了4家公司,分别是重庆神州数码有限公司、济南神州数码有限公司、深圳神州数码云科信息安全有限公司、深圳神州数码云科系统科技有限公司。不过在清算关闭的同时,去年还设立新增了一家公司,就是武汉神州数码有限公司,企查查信息显示,该公司成立于去年3月26日,但成立不到一年就遭遇新冠肺炎病毒疫情事件。

股权质押雷

除了担保融资外,股东们所持股权也被质押很多。

前十大股东中,五大股东都有股份处于质押状态,负责人郭为质押出去的股份最多,报告期末,郭为质押股份1.52亿股,而其个人名义下持股数量为1.55亿股,质押率高达98.18%;其次就是王晓岩,财报显示,报告期末中国希格玛有限公司和王晓岩分别质押了6613万股和4524.71万股,合计质押了1.11亿股,而二者合计持股1.32亿股,也就是说质押出去了84.09%,中国希格玛有限公司实控人是王晓岩。另外两位质押的股东是王廷月和郝峻晟。

事实上,郭为股权的高质押率已经持续了不短的时间,2018年就已经有投资者提问“贵公司老板股权质押快达到百分百”,希望公司对质押标的风险做说明,彼时神州数码回复称“大股东的股权质押不存在风险”。

图片来源:神州数码2019年年报

此外还值得注意的是,王晓岩去年减持了神州数码1303.25万股。

事实上,郭为这么高的股权质押率,也从侧面说明公司资金仍然偏紧。尽管神州数码去年经营现金净流上升,但公司资产负债率仍然偏高,2019年末,神州数码负债250.46亿元,资产294.21亿元,资产负债率高达85.13%。

此外,神州数码还有多项资产权利受限情况。

因未决诉讼被冻结的货币资金、信贷资金监管账户存款余额受限、受限制定期存款及结构性存款、保函保证金、信用证保证金、银行承兑汇票保证金合计9.25亿元。

为购买神州控股下属IT分销业务公司自北京银行中关村科技园支行借入5年期长期借款,公司以持有的神码中国100%股权、神码上海100%股权、神码广州100%股权进行质押。

公司自民生银行北京中关村分行借入3年期长期借款,以持有的上海云角100%股权进行质押。

公司自平安银行深圳分行借入5年期长期借款,以深圳市南山区深圳湾超级总部基地土地使用权进行质押。

子公司神码深圳自平安银行深圳分行借入3年期长期借款,以深圳市南山区深圳湾超级总部基地土地使用权进行抵押。

子公司神码深圳再次从平安银行深圳分行借入3年期长期借款,仍然以深圳市南山区深圳湾超级总部基地土地使用权进行抵押。

过度依赖第一大客户

尽管多项业务营收同比上升,不过占该公司营收或营业利润10%以上的行业产品或地区方面多个毛利率在下滑,其中IT分销毛利率同比下降0.1%,企业增值业务毛利率同比下降0.71%,内销毛利率同比下滑0.12%。

各个产品的成本普遍在上升。报告期末,消费电子分销业务、企业增值业务、云计算及数字化转型、自主品牌、其他的成本同比均在上升,其中增长最多的是云计算及数字化转型,同比暴增179.89%。

与此同时,神州数码比较依赖第一大客户。

2019年末,神州数码前五名客户合计销售额占年度销售总额比例36.34%,而第一大客户的销售额就占了公司年度销售总额的32.19%!

至于第一大客户是谁公司并未披露,但风险很明显,如果第一大客户哪天弃之而去,对公司造成大影响是必然的。

供应商的集中度也极其高。

2019年末,神州数码前五名供应商合计采购金额占年度采购总额比例高达69.31%,第一大供应商和第二大供应商占年度采购总额比例分别为29.95%和18.02%。

免责声明:中国网财经转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程