经营业绩持续下降,兰生股份拟置出核心盈利资产与实控人旗下资产进行置换。但置入资产多项关键性指标不如同行,核心竞争力欠佳,增值率却很高;相反,拟置出资产溢价却存在被低估之嫌。此外,会展集团突增的收入也似有蹊跷,恐为上市公司埋下隐患。

近日,兰生股份发布资产置换的重组报告书(草案),拟置出上海兰生轻工业品进出口有限公司(以下简称“兰生轻工”)51%的股权,以置换实控人东浩兰生(集团)有限公司(以下简称“东浩兰生集团”)旗下上海东浩兰生会展(集团)有限公司(以下简称“会展集团”)100%股权,重组完成后,兰生股份的主业将由进出口贸易变更为会展业务。

然而,兰生股份转型背后却存在诸多风险,拟置入标的的多项指标不如同行公司,且业绩稳定性与成长性令人堪忧,其过高的估值,直指本次关联交易作价的公允性,诸多问题之下,“改头换面”后,兰生股份经营发展能否向好,还需打上一个问号。

资产置入隐患不少

兰生股份主营业务为进出口贸易,主要依托拟置出资产兰生轻工开展运营,兰生轻工是上市公司主要的收入来源,以2018年为例,上市公司的营业收入为33.06亿元,而兰生轻工实现的营业收入达31.89亿元。截至草案签署日,兰生股份持有兰生轻工51%股权,因此,本次将兰生轻工股权置出后,兰生股份的进出口贸易业务将被剥离。

此次拟置入资产会展集团主要从事展览、传播、会议论坛等策划组织、会展场馆管理等服务。与A股诸多公司通过重组实现多轮驱动发展的模式不同,兰生股份的本次重组可谓彻底的“改头换面”,重组完成后,兰生股份的主营业务将由进出口贸易转变为会展产业。

兰生股份是个十足的老牌国企,成立于1982年,并于1994年在上交所主板上市。2013年,在业绩乏力及政策导向双重因素催化下,身为老牌国企的兰生股份按市场化运作引入优质资源,同时实施混合所有制改革;2014年,以兰生轻工为改制平台建立市场化的激励约束机制,同时增资、扩大贸易板块;2015年,兰生股份营收大幅增长55.65%;然而,到了2016年,进出口贸易景气度持续下行,国际市场需求疲弱,贸易摩擦加剧,兰生股份的业务发展再次踏入艰难境地,2017年至2019年三季度,扣非归母的净利润持续大幅下滑。

在此背景下,2019年底,兰生股份推出重大资产置换的重组措施。据草案披露的备考数据来看,假设此次交易之前已经完成,则2019年1-10月,上市公司的营业收入将从28.04亿元减少到13.67亿元,减幅为51.25%;净利润将从1.67亿元增长至2.73亿元,增幅为64.83%。这意味着,此次重组,兰生股份的营收可能会大幅缩水,但净利润则会大幅增加。而出现这种情况的原因,则主要在于两项业务的毛利率不同,原进出口贸易业务毛利率较低,在5%左右,而拟置入的会展相关业务的毛利率则在20%左右。由此来看,会展集团业务高毛利、高回报可能是吸引兰生股份将其置入的一个重要原因。

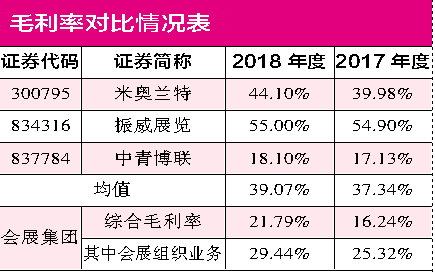

但令人担忧的是,会展集团的毛利率却并不稳定,不但波动较大,且远低于同行公司的水平。

草案显示,2017年至2019年10月,会展集团的毛利率分别为16.24%、 21.79%和19.73%,毛利率出现突增、突降的情况,表现并不稳定。其同行业可比公司米奥兰特、振威展览、中青博联三家公司的毛利率均值在2017年和2018年分别为37.34%和39.07%,显然会展集团的毛利率远低于行业水平。对此,并购草案给出的解释是,米奥兰特、振威展览为单一会展组织业务,该类业务毛利率较高,会展集团为综合性企业,部分会展配套业务及政府性展会毛利率较低。然而,倘若单看会展集团的会展组织业务,2018年的毛利率也只有29.44%,分别低于米奥兰特、振威展览14.66个百分点、25.56个百分点。而毛利率水平远低于同行公司,则意味着其核心竞争力相对不足。

更令人担心的是,此次资产置换,可能会使得兰生股份出现应收账款激增、回款速度大幅下降等问题。

草案备考数据显示,假设交易已经完成,则兰生股份2019年10月末应收账款增幅将高达30.28%,应收账款周转率则由22.61降至9.27,降幅达59.00%。就同行业企业来看,2018年会展行业可对比公司的应收账款周转率行业均值为186.42,而会展集团仅为11。其中主要是米奥兰特拉高了均值,其应收账款周转率高达544.24,差异在于米奥兰特以外展居多,故多收预收款,而会展集团政府性业务较多,2019年10月其第三、第四大客户均为政府组织,故回款周期长。业务模式的差异使得会展集团不仅难现高毛利率且回款速度较慢,这些都将不利于其未来的经营发展。

应收账款回款速度过慢,将导致企业的资金流动性降低,为此企业不得不通过有息负债来增加流动性。会展集团的资产负债率本来就比较高,2018年时已经高于行业均值12个百分点,2019年前10月末,其资产负债率更是出现了暴增,由2018年的45.9%上升至66.9%,增加了21个百分点,这严重影响了其偿债能力。

高买低卖之嫌

本次资产置换无疑将使兰生股份的业务领域及未来业绩水平发生巨大变化,拟置入资产为上市公司实际控制人旗下的公司,属于关联交易,交易的公允性很重要,因此,本次交易中置出和置入资产的作价情况很值得我们关注。

草案显示,本次置入资产会展集团100%股权的交易价格为14.55亿元,其中置出资产兰生轻工51%股权抵减作价5202万元,差价14.03亿元以发行股份及现金方式支付,其中,以现金方式支付对价1.66亿元,以股份方式支付对价12.37亿元,股份发行价格为10.18元/股,发行股份数为1.21亿股。

就置出、置入资产的评估情况来看,本次拟置出资产兰生轻工增值率甚微,仅为6.14%,整体作价1.02亿元,兰生股份所持51%股权的价格仅为5000多万元,虽然兰生轻工盈利能力有所下降,但目前兰生股份的市值也有45亿元左右,作为兰生股份核心业务的兰生轻工近年来,其每年仍然能创造几十亿营收以及数千万元的净利润,其以略高于资产值的价格置出,这样的作价真的合理吗?

相反,拟置入资产会展集团的增值率却不低,收益评估法其增值率为212.87%,增值额高达9.89亿元,那么会展集团的质地真的那么好吗?

草案显示,2017年至2019年1-10月份,会展集团实现的营业收入分别为12.31亿元、15.92亿元、14.33亿元,实现净利润分别为1.50亿元、1.54亿元、1.12亿元。然而,从其利润构成来看,会展集团2017年优异的业绩表现是依靠出售资产换来的,当年其非经常性损益高达1.03亿元,扣非后归母净利润仅为1302.93万元。该部分非经常性损益主要为会展集团下属子公司上海广告出售上海奥美商务咨询有限公司15%股权和上海奥美广告有限公司25%股权所致。正是依靠出售孙公司,2017年会展集团获得了高额的净利润,剔除该部分后,还不及兰生股份的业绩。

会展集团2018年开始营收、净利润增速分别为29.27%、2.51%,同时毛利率创新高,增长了5.55个百分点,为利润上升创造了空间。然而,有意思的是,其当年的关联交易也出现了大幅增加。

控股股东东浩兰生集团旗下掌握了场馆资源,是会展集团的供应商,2017年该公司未列入前五大供应商中,而2018年,东浩兰生集团一跃成为了第二大供应商,交易金额达9371.43万元。此外,当年会展集团向东浩兰生集团持股40%的国家会展中心(上海)有限责任公司的采购也比2017年翻了一番多,达到了6412.12万元。资产置换前夕,会展集团大幅增加关联采购,不仅收入、利润双双增长,而且毛利率也大幅增加,这就难免让人对此次拟置入资产的估值合理性产生怀疑。

关于拟置入资产未来成长性方面,从其业绩承诺来看,似乎信心不足。草案显示,交易对方承诺,会展集团2020年至2022年扣非归母净利润分别不低于7789.59万元、1.09亿元、1.28亿元。但从披露的业绩情况来看,2018年其扣非归母净利润已达1.06亿元,2020年预计的业绩却出现骤降。从草案中的介绍来看,因会展行业受疫情因素影响较大,已有大型展会被取消,可能会影响净利润。然而至2021年,其净利润的预测值仍未见较大增长,与2018年相较仅增长了2.22%,增速相当缓慢。

综合来看,会展集团多项关键性指标不如同行业公司,竞争优势并不显著,同时业绩稳定性与成长性欠佳,但即使如此,仍然收获了近十亿元的增值额,这难免令人怀疑在关联交易之下,拟置入资产增值率是否过高?倘若高溢价置入质地不佳的资产,恐将为上市公司未来经营发展埋下诸多隐患。

收入蹊跷突增

交易前夕,会展集团的收入实现了突增,但令人不解的是,其相关费用支出却增长甚少。

草案显示,2018年会展集团营业收入增速达29.27%,增长金额为3.6亿元;同期其销售费用、管理费用的增速分别仅为5.87%、10.50%,增长金额分别为206.6万元、1068.24万元。与营业收入相比,其销售费用和管理费用增长甚微,以至于其当年的扣非归母净利润激增715.99%。

具体来看,对于其销售费用的变化,2018年除销售人员薪酬增长了13.21%外,诸如运输费、差旅费等与销售息息相关的费用均在缩减,个别费用也仅增加几万元;管理费用的变化情况也类似,除职工薪酬外,诸多费用呈下降趋势。显然会展集团费用与营收增速的变化并不匹配,其收入突增十分蹊跷。

不仅营收增长疑点重重,相关的现金流的变化同样存疑。

2018年其“销售商品、提供劳务收到的现金”金额为17.51亿元,较2017年增加了5.26亿元,甚至超越了当年营收的增加额,增速达42.99%。

2018年会展集团的营业收入金额达15.92亿元,其会展业务适用于6%的增值税税率,按此估算,其含税营收金额约为16.87亿元。同期,其应收票据、应收账款及相关坏账准备合计金额为1.69亿元,较2017年1.24亿元的合计金额增加了4521.97万元。含税营收扣除经营性债权增加额应该为当期收到经营性现金流,核算金额为16.42亿元。不过2018年其“销售商品、提供劳务收到的现金”为17.51亿元,较该金额多出了1.09亿元。

而该部分多出的现金流又从何而来,是否因预收款项增加所致呢?进一步来看,2018年其预收账款为1.23亿元,较2017年的8003.38万元增加了4258.59万元,从上述1.09亿元剔除预收款项增加金额后,二者之间的差额仍有6617.05万元。

以同样的方式核算其2019年1-10月数据,发现当年“销售商品、提供劳务收到的现金”较含税营收及相关债权仍多出了4139.06万元。连续两期均有这数千万元的现金流不知从何而来,还需要公司给出合理解释。

免责声明:中国网财经转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程