一个多月之前,通威股份(600438)的一份公告,让光伏产业“群魔共舞”般疯狂。

2月11日,通威股份发布公告称,公司拟投资建设年产30GW高效太阳能(000591)电池及配套项目,项目预计总投资约200亿元。通威股份一位管理人士表示,公司未来将打造高纯硅料世界龙头地位,与第二名拉开差距。

通威股份在剑指全球硅料龙头的背后,是否像预想般的光鲜亮丽。仔细研究发现,通威股份背后还有许多问题待解。

控股股东质押比例较高

根据通威股份2月25日晚间的公告,公司当日收到控股股东通威集团通知,其将质押给海通证券股份有限公司的1.07亿股股份解除质押。截至公告披露日,通威集团累计质押11.45亿股股份,合计占公司总股本的29.39%,占其所持公司股份总数的57.3%。

事实上,去年以来,通威股份的控股股东通威集团就在股份不断的解除质押与再质押的环节中循环。

通威股份200亿扩张的背后:控股股东质押比例高、短期偿债能力或存隐忧,去年四季度对外担保近6亿

通威股份短期偿债能力存隐忧

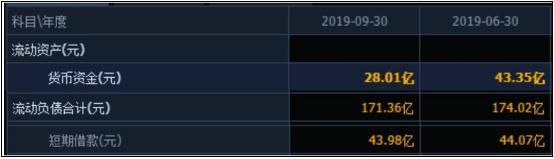

截至目前,公司还没有发布2019年的业绩快报。查看公司2019年三季报数据发现,通威股份流动性负债高达171亿元。

数据显示,2019年1月至9月,通威股份实现营业收入280.25亿元,同比增长31.03%;实现净利润22.43亿元,同比增长35.24%。

值得注意的是,财报显示,截至到2019年前三季度末通威股份流动性负债总计171.36亿元,其中短期借款43.98亿元,而公司账上的现金仅为28亿元。

结合公司的偿债能力指标数据分析,公司的流动比率与速动比率值都在1以下,这样来看,公司可能面临一定的短期偿债风险。

从公司的资本运作上来看,似乎也印证了这一点。去年以来,公司几次使用部分闲置募集资金临时补充流动资金。

第四季度对外担保近6亿元

1月9日,通威股份公布了2019年第四季度对外担保情况。截止2019年12月31日公司对外担保在保合同余额:59,383.59万元;对外担保在保责任余额:47,303.98万元。

2019年第四季度对外担保在保余额最大的前五位被担保人情况:

公开资料显示,通威股份以农业、新能源为双主业,拥有“渔光一体”经营模式。在农业方面,通威股份的主营业务为研究、生产和销售水产饲料、畜禽饲料等。

免责声明:中国网财经转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程