3月3日,深交所下发了关于对新华都(002264,股吧)购物广场股份有限公司的关注函,主要关注新华都计提4.53亿商誉减值这一事项,关注点主要有两方面:一是董事会在审议减值事项时有分歧,董事徐潘华投弃权票;二是减值金额与 1 月 23 日披露《业绩预告》时披露的相关信息存在较大的差异。

深交所要求公司补充披露在测算商誉减值金额时与评估师存在的主要分歧,并说明你公司的测算方法及计提金额是否合理。

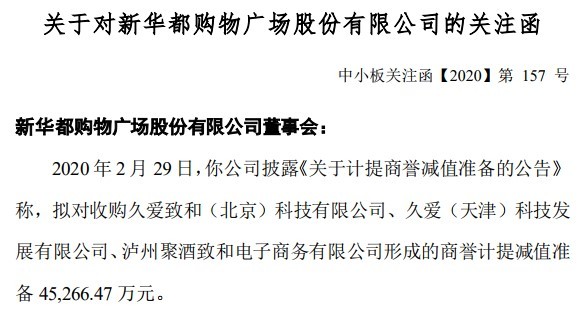

2月29 日,新华都披露 《关于计提商誉减值准备的公告》称,公司拟对收购久爱致和(北京)科技有限公司、久爱(天津)科技发展有限公司、泸州聚酒致和电子商务有限公司形成的商誉计提减值准备4.53亿元。本次计提将影响公司 2019 年度合并报表归属于上市公司股东的净利润减少4.53亿元。

深交所注意到,针对公司董事会在审议上述减值事项时,董事徐潘华投弃权票,弃权原因系“对于减值测试具体方法和结果建议公司需要进一步和评估师做相关分析工作,特别是对于有不同看法的事项以及处理方法”。深交所要求公司补充披露在测算商誉减值金额时与评估师存在的主要分歧,并说明你公司的测算方法及计提金额是否合理。

另外,2020年1月23日,新华都披露《业绩预告》称,预计需要计提商誉减值准备3.6亿元至4.2亿元,与本次提到的形成的商誉计提减值准备45,266.47万元存在差异。

对此深交所要求说明两次商誉减值准备预计金额存在差异的原因,列表对比两次测算过程中关键假设、关键参数。同时,请核实你公司前期信息披露是否真实、准确。

本次披露的公告显示,预计资产可收回金额为22,747.94万元。请详细披露本次资产可收回金额的测算过程,并以列表的方式披露相关参数的选取,包括但不限于折现率、预测期、各预测期营业收入增长率、净利率等。

新华都2019年预亏7.4亿元

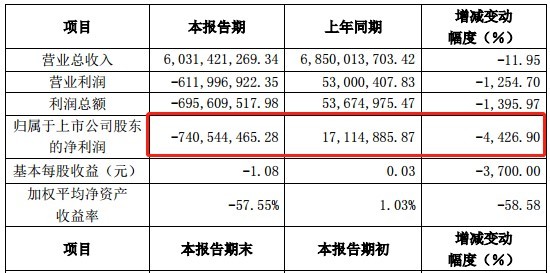

2月29日,新华都近日发布2019年年度业绩快报公告,2019年营业总收入为60.31亿元,比上年同期下滑11.95%;归属于上市公司股东的净利润为-7.41亿元,较上年同期由盈转亏。

对于业绩亏损的原因,公司称公司于2016年1月完成对久爱致和(北京)科技有限公司、久爱(天津)科技发展有限公司、泸州聚酒致和电子商务有限公司三家公司(以下合称“标的公司”)的全资收购,收购完成后,公司合并资产负债表中形成商誉金额67,759.73万元。因标的公司2019年净利润出现较大幅度下滑,且预测未来经营利润明显低于形成商誉时的预期,公司根据《企业会计准则第8号—资产减值》、证监会《会计监管风险提示第8号—商誉减值》相关规定,拟计提商誉减值准备金额45,266.47万元。

受市场竞争加剧、经营成本增加、立地条件变化等因素影响,公司根据实际情况审慎处置或关闭部分租赁合同即将到期、长期亏损且经过调整后仍扭亏无望的门店。产生的业主和租户赔偿、固定资产和存货报损、装修长摊余额一次性摊销等损失合计约1.94亿元。

处置亏损的控股子公司福建新华都海物会投资有限公司的51%股权、控股孙公司泉州新华都东海湾商业物业管理有限公司(现更名为“泉州胜骏商业物业管理有限公司”)的55%股权,产生的投资损失合计约0.38亿元。

公开资料显示,新华都主营业务为大卖场、综合超市及百货的连锁经营,也是福建省最大的商贸流通企业之一,公司长期扎根福建市场,门店布局网络覆盖延伸至县乡地区,具备一定的区域规模优势。截至2019年上半年,新华都门店数为95家,其中超市83家、百货6家、体育6家。

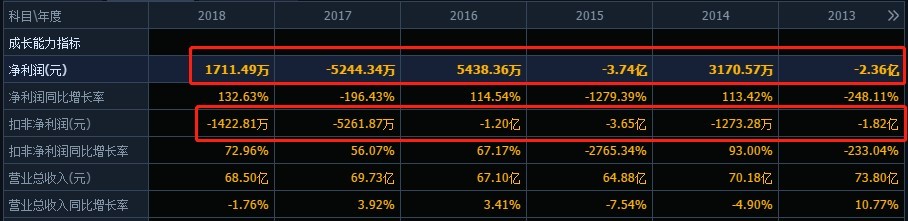

值得注意的是,公司的主营业务其实一直处于亏损状态,从历史财务数据看,2013年至2018年6年里,公司的扣非净利润全部为负值,自2014年以来,新华都净利润分别是盈利一年亏损一年。从新修订的2018年净利润数值来看,新华都仍沿着这种轨迹行走。数据显示,2014年—2017年,归属上市公司股东净利润分别为0.37亿元、-3.74亿元、0.54亿元、-0.52亿元。

免责声明:中国网财经转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程