1月23日,深大通(维权)发布《2019年业绩预告》,宣布2019年全年公司业绩扭亏为盈,预计盈利1.2亿元,去年同期亏损25.5亿元。解释扭亏原因时,深大通提到本报告期非经常性损益对公司净利润的影响约为0.9亿元,主要来源于业绩补偿收益及处置子公司收益。

值得注意的是,2019年12月3日,深大通首次发布拟转让全资子公司视科传媒100%股权的公告,该子公司从事综合性户外媒体联网联播服务,2015年-2017年曾实现合计约5亿元的净利润,如今卖出过程却“悄无声息”,深大通并未公告股权处置的最终交易金额、交易对方详细情况等一系列信息。为此,2月14日,深大通收到深交所关注函,要求公司进行充分的信息披露。

新浪财经发现,此笔股权处置后,深大通的广告业务将进一步萎缩,而新的业务支柱——供应链管理业务——毛利率偏低,2019年上半年毛利率仅2.03%。虽2019年全年深大通依赖非经常性损益实现扭亏避免被ST,但盈利能力的可持续性堪忧。

重要子公司遭甩卖价格成谜 新核心业务供应链管理毛利率仅2%

本年度扭亏为盈,与被甩卖的全资子公司视科传媒有极大的关联。

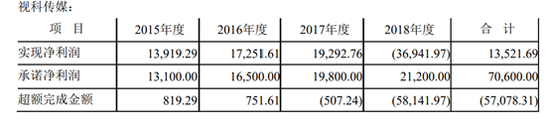

2015年7月,深大通以发行股票和现金相结合的方式收购冉十科技、视科传媒两家新媒体公司,跨界介入新媒体广告业务。其中,视科传媒作价17亿元,增值率达659.15%。交易双方签署业绩承诺,视科传媒股东承诺2015年、2016年、2017年、2018年分别实现不低于1.31亿元、1.65亿元、1.98亿元和2.1亿元的净利润。

2018年,视科传媒创始人夏冬明因涉嫌非法集资案件被抓,失去“掌舵人”的视科传媒业绩瞬间变脸,全年亏损3.7亿元,未能完成2.1亿元的业绩承诺。

来源:公司公告

2018年年报中,深大通对视科传媒计提了约13.4亿元的商誉减值准备,并对视科传媒的应收款项计提了单项全额减值,加上另一个未完成业绩承诺计提商誉减值的冉十科技,2018年全年深大通资产减值损失约26.98亿元,直接导致当年业绩“暴雷”,巨额亏损25.5亿元。

值得一提的是,当年深大通会计师事务所对其出具了保留意见的审计报告,原因是相关交易对手配合度不足,无法确定是否有必要对相关应收账款及营业收入做出调整、无法判断商誉减值测试结论的适当性以及是否需要调整。

在巨额计提的“大洗澡”之后,2019年深大通继续将“弃子”视科传媒的作用发挥得淋漓尽致。2019年12月,深大通公告称将以公开拍卖的方式转让全资子公司视科传媒100%股权,起拍价为2.8亿元。正当市场等待这笔折价甩卖的拍卖交易进展时,深大通于2020年1月23日宣布该交易已完成,受让方为青岛腾视文化科技有限公司(下称“腾视文化”)。

天眼查显示,腾视文化由魏庆莉和宋爱凤二人分别持股70.5%和29.5%,公司成立于2018年12月26日,营业范围包括影视制作、网络技术服务等。

深大通并未披露最终成交额、支付方式和支付安排,仅在业绩预告中宣布非经常性损益对公司净利润的影响约为0.9亿元。

财务数据显示,2018年全年广告传媒为深大通带来11.1亿元的营业收入,其中互联网广告收入为8.39亿元,户外媒体广告位为2.67亿元;2019年上半年,广告传媒收入下滑至2.36亿元,对比去年同期减少53.95%,主营户外媒体的视科传媒上半年贡献6636万元净利润,而在主营业务构成明细中,深大通已不再分开披露互联网广告收入和户外媒体广告收入各自的明细,仅统称为广告发布。

此次甩卖视科传媒后,料想深大通的广告业务将进一步萎缩。

为了填补主营业务带来的营收缺口、稳定业绩,深大通在2019年转向了另两个行业,一是子公司大通致远从事的供应链管理(主要是煤炭铁精粉等贸易),另一方面则是子公司大通汇鑫开展的民间资本管理。

2019年上半年,分行业来看,广告传媒、供应链管理和民间资本管理分别为公司带来了2.36亿元、7.91亿元、5594万元的营收,分别占总营收的21.83%、73.01%和5.16%。

虽然煤炭、铁精粉的供应链管理自2018年上半年起营收便有显著增长,2017年、2018年和2019年上半年分别实现营收1.04亿元、7.19亿元和7.91亿元,更是在2019年上半年挑起了营收的大梁,但这一业务的毛利率却显著偏低。2017年、2018年和2019年上半年供应链管理的毛利率分别为1.85%、1.65%和2.03%,盈利空间较小。

从销售费用来看,2019年上半年深大通销售费用为1289.9万元,去年同期为1062万元,其中各项销售费用明细(如职工薪酬、租赁费、差旅交通费等)均有不同程度下降,但新增了一项堆存费/化验费等,该项费用达470万元,几乎为总销售费用的三分之一。2018年堆存费则为112万元。

据悉,堆存费一般是在做大宗货物进出口时,由于卖方或买方没有按照租船合同约定的装卸率按时完成装卸货物,致使承运的船舶延长在码头的停泊时间,按照租船合同的约定而获得的处罚性费用。可以推测,这项费用的产生与煤炭、铁精粉的供应链管理相关,若装卸货物没能得到有效的管理,一定程度上会增加销售费用金额。

即供应链管理这一业务上,不但毛利率偏低导致盈利空间较小,金额不菲的销售费用也会挤压利润空间,在广告业务萎缩之后,深大通盈利能力的可持续性值得投资者关注。

多事项屡遭监管关注 曾因暴力抗法被罚证券市场禁入

事实上,不止信息披露问题,深大通不合规行为发生的十分频繁,募投项目也多次变更。

2016年,深大通通过非公开发行募集配套资金总计募集资金27.2亿元,截至2018年12月31日,累计使用的募集资金为19.4亿元,累计变更用途的募资总额为17.8亿元,即累计使用的募资金额中超过65%更改了使用用途。

也就是说,约三分之二的募集资金在2年间内改变了原本投向,原先承诺的移动广告营销网络建设项目、至美移动数字营销综合服务平台升级项目、研发中心项目、户外媒体联屏联播网项目、WIFI布点项目、宴会厅LED显示屏项目均已流产,取而代之的是传媒生态链项目、杭州武林广场3D灯光秀项目。

但截至2018年底,这两个项目的实际投资金额也不过112万元,大量的募集资金存放在募集资金专户中,并且有10.02亿元募集资金用于补充公司流动资金。

除募资用途屡屡变更值得关注外,深大通2019年还因“暴力抗法”上了一波头条。

2019年5月,证监会稽查总队工作人员在向深大通及实控人送达立案调查通知书、依法调查时,公司及相关工作人员拒绝、阻碍调查人员依法履职。之后,证监会对深大通给予了警告处罚,并罚款60万元,对包括实控人在内的相关主要责任人采取终身或10年证券市场禁入措施。

据新浪财经统计,2019年起至今,深大通共收到包括关注函、监管函在内共9个问询,涉及事项包括工业大麻和区块链概念的详细情况、2018年年报资产减值的合理性、董事长未勤勉履行上市公司职责问题等。

2020年2月14日,深交所最新关注函要求深大通在2月19日前详细说明出售视科传媒的具体情况以及业绩补偿收回情况和相关影响,但截至目前,深大通并未对此关注函做出回复。

免责声明:中国网财经转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程