蓝晓科技成立于2001年,于2015年7月上市,主营业务是研发、生产和销售吸附分离功能材料,并提供载有特定工艺的系统装置,以及一体化的吸附分离技术服务。

近几年以来,蓝晓科技业绩呈现爆发增长的态势。2016年至2018年,公司营业收入分别为3.32亿元、4.44亿元、6.32亿元,同比增速分别为12.54%、33.65%、42.26%。2019年三季报报告期,公司营业收入为8.50亿元,同比增速高达103.41%。

不仅收入大幅上涨,公司毛利率也增长不少。2016年至2018年,蓝晓科技毛利率分别为38.11%、40.29%、41.22%。2019年三季报,公司毛利率高达49.75%,同比增加10.48个百分点。截至9月30日,全国社保基金一一四组合持有公司股票336.72万股,占公司流通股本的3.06%。这样一只被社保青睐,营收与毛利率“齐飞”的股票到底是绩优股还是伪白马?

两份合同“拉动”的收入高速增长

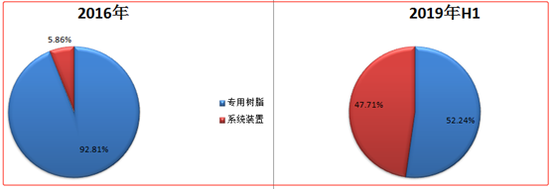

蓝晓科技主要产品收入结构分为专用树脂、系统装置、技术服务等三大板块。2016年之前,专用树脂收入对公司整体收入贡献超过九成。随之业务模式发展,蓝晓科技的系统装置收入呈大幅增长态势,系统装置收入占比由2016年的5.86%上涨至2018年的24.54%,截止2019年上半年,该业务占比高达47.71%。

2018年6月19日、2019年2月28日蓝晓科技与青海锦泰锂业有限公司(以下简称“锦泰锂业”)签订 3000t/a、4000t/a 碳酸锂生产线建设、运营和技术服务合同,合同金额合计10.91亿元,占公司2017年度营业收入的245.72%。锦泰锂业系青海锦泰钾肥有限公司(以下简称“锦泰钾肥”)的全资子公司,锦泰钾肥系深圳市兆新能源股份有限公司(以下简称“兆新能源”)的参股公司。2019 年蓝晓科技对其确认收入 9026.55 万元。

蓝晓科技2018年3月26日曾发布重大合同公告,宣布与格尔木藏格锂业有限公司(以下简称“藏格锂业”)签订年产1万吨碳酸锂的盐湖卤水提锂装置设备购销合同,合同金额约为5.78亿元,占公司2017年度营业收入的130.18%。蓝晓科技当时股价开盘录得五个一字板涨停。2018年蓝晓科技对藏格锂业确认收入为9966.32万元;2019年上半年确认收入为1.49亿元。

综上,可以看出,这两份合同分别为蓝晓科技2018年带来近亿元收入,占当期总收入占比约为15.82%;2019年上半年带来约2.4亿元的收入,占当期总收入之比约为43.80%。此外,系统装置毛利率由2017年的41.47%上升至2018年的43.25%,2019年上半年该业务毛利率为50.17%。

值得一提的是,蓝晓科技签订藏格锂业合同时二级市场反馈较为积极,而与锦泰锂业签订时市场反馈相对“平淡。与此同时,当蓝晓科技被爆与藏格锂业出现数据差异时竟遭遇股债双杀。基于以上两点现象,我们分别对“锦泰锂业”的合同与“藏格锂业”的合同进行进一步复盘。

收入增长之谜:构建资金与业务的“双循环”

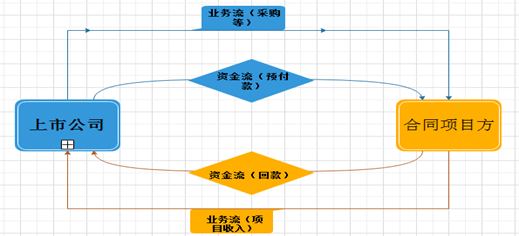

在深度复盘“锦泰锂业”的合同发现,蓝晓科技存在一边通过项目合作“锁定”收入,另一边又通过预付款等方式使得公司资金流转出,形成了资金与业务“双循环”现象。

(一)收入“创新术”:自掏腰包造项目换收入

在与锦泰锂业的合作中,蓝晓科技采用了一种“创新”的业务模式。公司以自身的盐湖提锂综合技术,包括材料、装置和运营等,配合适度的资金能力,与资源方合作建造一个资源整合平台,既为客户提供盈利,也为公司提供持续的材料销售终端,同时分享该终端的产品利润。此种商业模式被公司称之为一种业务模式创新。

在“锦泰锂业”合同中,蓝晓科技输出资金与运营人力等两大成本,换取锦泰锂业的项目工程、运营服务及利润分成等三大收入。具体步骤三步走:

第一步,公司垫付10.91亿元工程款,分10年收回。

蓝晓科技负责生产线建设过程中的资金投入,3000t/a 和 4000t/a 对应的金额分别为 4.68 亿元和 6.23 亿元,待生产线投产后,锦泰锂业分10年支付蓝晓科技承担的建造款。

第二步,公司参与运营收取相关管理费用。

生产线建成投产后,公司委派运营团队在生产线现场负责生产管理,锦泰锂业提供卤水、生产所需水电气。生产线投产运营管理期间,蓝晓科技承担生产线运营的原辅料和人员费用开支,公司按照当月碳酸锂成品数量×单位运营成本-当月能源消耗向锦泰锂业收取运营费用,按月支付。

第三步,公司分享项目收益。

蓝晓科技按比例分享生产线碳酸锂实现净利润,按年度核算支付。

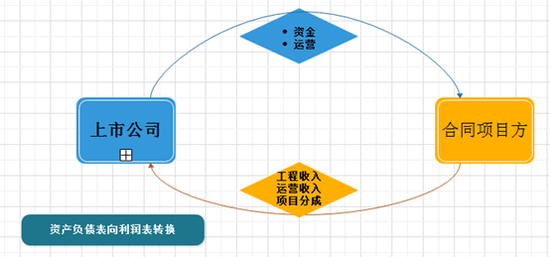

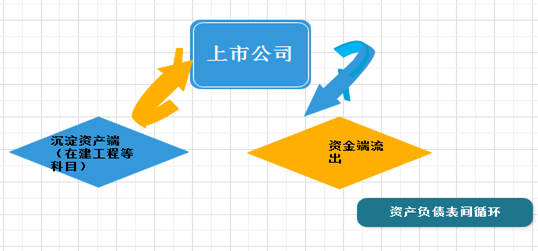

综上可以看出,该业务模式或可以理解为蓝晓科技通过资金、人力等输出,换取了工程项目、运营服务及项目分成等收入。如果进一步理解,该业务本质就是蓝晓科技将资产负债表项目(货币资金等)转化成利润表项目(收入等)的过程,具体如项目合作模式流程图。

项目合作模式:

在“锦泰锂业”合同中,蓝晓科技承担了大部分的成本支出,既然如此那蓝晓科技为什么不采用自营模式,而采用了项目合作模式?此疑问也引起交易所问询。

我们进一步分析,假如蓝晓科技采取自营自建模式,公司输出货币资金等建设项目,前期沉淀的一定是在建工程及固定资产等长期性资产项目,等项目建成形成相关销售渠道方可转化成利润表中的收入。自营自建模式某种程度是资产负债表之间的循环,从资产的一端(货币资金等)转向资产的另一端(在建工程等)。某种程度而言,其收入“见效”则相对较慢。

自营模式:

(二)预付款大增之谜:与客户锦泰锂业关系密切方存资金往来,疑资金体外循环?

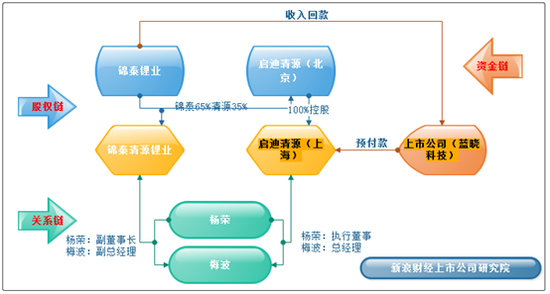

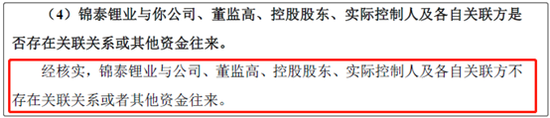

对于与锦泰锂业创新合作模式,交易所曾质询蓝晓科技是否与锦泰锂业存在密切的资金往来等关系。对此,蓝晓科技回复问询函否认了这一点。其解释称,锦泰锂业与公司、董监高、控股股东、实际控制人及各自关联方不存在关联关系或者其他资金往来。然而,复盘过程中发现蓝晓科技第一大预付款供应商与锦泰锂业关系极为密切。

来源:公告

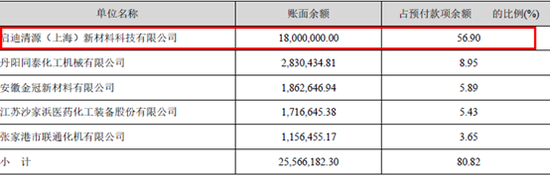

2018年,蓝晓科技预付账款较上期增加226.01%,公司称主要系重大项目实施,采购预付款大幅增加所致。第一大预付款为启迪清源(上海)新材料科技有限公司,金额为1800万元,占整体预付款56.90%。

天眼查显示,启迪清源(上海)新材料科技有限公司主要营业为从事新材料科技、环保科技领域内的技术开发、技术转让、技术咨询、技术服务,及相关工程项目等。

数据来源:2018年年报

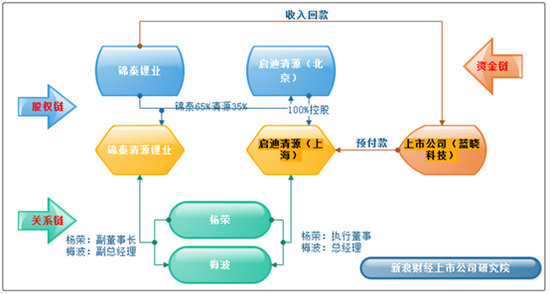

值得注意的是,启迪清源(上海)新材料科技有限公司的的执行董事为杨荣,总经理为梅波,而杨荣同时担任青海锦泰清源锂业有限公司的副董事长,梅波也同时担任青海锦泰清源锂业有限公司的副总经理。简言之,蓝晓科技第一大预付对象高管与公司客户锦泰锂业控股子公司高管重合。

通过这一线索,我们发现锦泰锂业持有青海锦泰清源锂业有限公司的65%的股份,剩下的35%由一家名为启迪清源(北京)科技有限公司持有。而后者也正是蓝晓科技第一大供应商的控股股东。也就是说,蓝晓科技采购预付款的头名和公司大客户共同控制一家企业。与此同时,启迪清源(北京)科技有限公司100%控股启迪清源(上海)新材料科技有限公司。

综上我们发现,在股权链上,蓝晓科技的客户锦泰锂业与启迪清源(北京)共同投资设立锦泰清源锂业;从关系链上,锦泰清源锂业与上市公司预付款方启迪清源(上海)拥有共同的高管;从资金链上,蓝晓科技存在一边通过与锦泰锂业项目合作“锁定”收入,另一边又通过向启迪清源(上海)预付款等方式使得公司资金流转出,形成了资金与业务“双循环” 现象。这种业务模式究竟是合理性的商业安排还是资金体外循环或是另有其他原因呢?具体如下图:

(三)锦泰创新模式真的合理吗?

首先,从公司自身资金宽裕度看,锦泰商业模式与公司资金需求较为“拮据”。

在资金存量层面上,截止2019年9月30日,公司拥有货币资金余额4.53亿元,扣除可转债募集资金后自有资金2.80亿元。相比超10亿元的项目,存量资金显然存有较大缺口。此外,即便按照公司自身测算的建造成本,3000t/a生产线预计建造成本资金约1.52亿元,4000t/a生产线预计建造成本资金约2.03亿元,扣除公司已经垫付工程款,如果要全部完成工程存量资金所剩也不多。

与此同时,公司自身项目资金需求也较大。截止2019年上半年报告期末,公司存在高陵新材料产业基地等四大工程项目,整体项目资金需求约11.82亿元,扣除已经投入还需要继续投入近7亿元的资金。蓝晓科技2019年6月发行可转债,募集3.4亿元,主要用于高陵蓝晓新材料产业园项目资金需求。这或间接说明公司自身资金相对并不“宽裕”。值得一提的是,2016年至2018年,公司资产负债率分别为19.09%,22.86%,47.86%,逐年增长。2019年三季报该指标为41.50%。

其次,从公司现金流角度来看,锦泰模式对公司现金流并不“友好”。

从长周期回款对公司现金流存在一定的“拖累”。超10亿元的工程款分10年回收,无论是时间周期,还是金额绝对量都对公司现金流产生较大影响。2019年三季报公司经营性净现金流为-7987.89万元,同比下降575.74%。锦泰模式下增加了较大的长期应收款,截止2019年三季报报告期末,蓝晓科技长期应收款达1.81亿元。值得一提的是,近三期完整年度报告中,蓝晓科技经营性净现金流与净利润比值分别为82.03%,80.07%,13.85%,持续下滑。在蓝晓科技净现比小于1,且持续下降的情况下,锦泰模式某种程度会加重“消耗”盈利质量。

最后,从公司回款是否具有保障看。

在完成大额订单时,蓝晓科技存在一定的回款与执行压力。公司曾解释称项目建设也依赖一部分项目自身产生的现金流,但是存在工程项目进度缓慢的情形。蓝晓科技与锦泰锂业于2018年6月签订3000t/a碳酸锂生产线建设、运营和技术服务合同。按照合同约定,公司在2019年3月底之前为锦泰锂业建成3000t/a碳酸锂生产线,但因冬季气候停工问题,现场基础配套设施施工进度滞后,装置进度也有所延迟,回款也相应滞后。

此外,对于蓝晓科技采取这种大量垫付自有资金的“锦泰模式”,也有市场人士总结该模式为“借贷模式”,贷款的本金就是设备款,管理费就是固定利息,而利润分成则是浮动利息。交易所也曾问询项目投资款是否存在回收风险。

根据兆新能源2018年年报,锦泰钾肥2018年资产净额为5.35亿元,净利润为9122.52万元。对此,公司解释称锦泰锂业支付的回款资金来源主要包括,项目自身现金流、锦泰锂业自有资金、以及其股东锦泰钾肥和实际控制人对项目回款的保证承诺,该项目达产后将能带来稳定现金流。

值得一提的是,对于锦泰模式是否合理公司进一步解释称自身不具备卤水资源的情况下,选择卤水资源方,由其提供资源、公共配套、当地政策资源等,是一种优势互补。

以上是从“锦泰锂业”的合同的复盘,接下来我们再从“藏格锂业”的合同进行分析。

收入增长之谜:藏格控股(维权)履约或存风险

藏格控股更正后的2018年年报显示,藏格控股前五名预付款对象对应金额合计2亿元,第四、五名供应商采购额为1.18亿元、9168.82万元。而蓝晓科技2018年对藏格锂业(藏格控股的子公司)的预收款2.7亿元。两家公司出现财务数据口径的不一致情形。

11月14日,蓝晓科技因预收款差异被深交所问询,这则问询让公司遭遇“股债双杀”。当天,蓝晓科技股价跌停至32.22元/股,与此同时,公司可转债走势也与股价趋同当日跌幅为7.12%。

11月20日晚间,蓝晓科技回复问询称其预收款与藏格控股披露的存在不一致属于会计处理差异造成。藏格控股对蓝晓科技的采购并不在预付款里,而是在在建工程科目中。经了解,藏格锂业将提锂装置项目作为固定资产投资,提锂装置项目在建造、安装调试阶段中计入在建工程科目,因此藏格锂业付给公司的款项作为设备投资计入在建工程,未挂预付款。

这份合同未来是否存在风险呢?

首先,从合同执行看。

2018年3月,公司与藏格锂业签订年产1万吨碳酸锂的盐湖卤水提锂装置《设备购销合同》,合同金额为5.78亿元。双方约定的付款方式:合同签订后支付合同总价款的30%,设备发运前支付合同总价款的20%,第二批发货前支付合同总价款的20%,整体考核合格后支付合同总价款的20%,剩余的合同总价款10%作为质保金,在质保期满后支付。

截止2018年12月底,藏格锂业的付款进度基本按照合同约定执行。截止2019年9月底,公司收到藏格锂业付款2.83亿元,实际付款进度与合同约定滞后约20%,主要原因是受2019年初冬季施工障碍以及创新项目技术难度大等因素影响,项目进度与预期存在差异。

其次,从合同履约看。

大客户藏格锂业履约情况目前存在不确定性。蓝晓科技 2018 年与藏格锂业签订合同金额 5.78亿元的盐湖卤水提锂装置设备购销合同,藏格锂业控股股东藏格控股日前发布公告,称藏格控股控股股东藏格集团对藏格控股存在20亿元的资金占用并拟通过以资抵债的方式偿还,上述情况将对藏格控股及藏格锂业的资金形成重大负面影响,并影响对公司的付款进程和合同执行进程。

盈利质量与资产质量分析:在建工程投入达104.24%部分已投产但未转固

前文从两份合同的业务角度梳理了蓝晓科技的收入增长。但所有的分析终最后终将落在基本面上。从财务数据来看,尽管公司营业收入及毛利率较大幅度上涨,但是公司盈利质量却逐年走弱。

2016年至2018年,蓝晓科技营业收入同比增长12.54%,33.65%,42.26%,持续上涨;经营活动净现金流同比变动分别为103.65%,46.96%,-73.62%持续下降。营业收入与经营活动净现金流变动趋势持续背离。2019年三季度,公司营业收入涨幅高达103.41%,而经营活动净现金流同比下降575.74%。

此外,2016年至2018年,蓝晓科技毛利率分别为38.11%、40.29%、41.22%;对应公司同期存货增长率分别-9.80%、-15.22%和205.13%;对应存货周转天数分别为169天、115天和153天。从数据可以看出,尽管公司2018年毛利率走强,但是2018年存货周转率却出现下降,存货余额也大幅上涨至2.38亿元。2019年三季度,公司存货余额为2.24亿元。

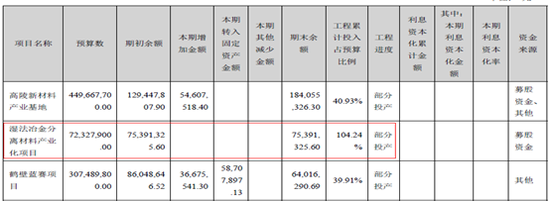

值得注意的是,公司存在在建工程投入达104.24%部分已投产但未转固现象。

2017年公司启动湿法冶金分离材料产业化项目,公司预计投入超过7000万元。2018年年报显示,该项目已经投入超过7500万元,项目工程投入为104.24%。2019年该项目没有进一步追加投资,显示该项目已部分投产,但是公司并未将该工程项目转入固定资产。

对比鹤壁蓝赛项目,后者完工程度不到四成,工程进度同样显示为部分投产,公司也已经将其部分在建项目转入固定资产。湿法冶金分离材料产业化项目工程投入已超过100%,已经部分投产,也未进一步追加投资,那公司为何仍不将其转入固定资产呢?

免责声明:中国网财经转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程