10月22日,富安娜(002327.SZ)发布2019年并不理想的三季报。报告显示,公司前三季度营收和净利再度双双下降。进入2019年以来,公司已连续三个季度出现营收和净利的下滑。富安娜董秘龚芸表示,公司出现业绩下滑,主要是因为渠道之一的经销商渠道的销售策略在进行优化,以赢得未来经销商与公司共赢成长的合作关系能够更加稳健和长远。“今年对我们来说就是调整年,加上行业发展处于重要转型期,预计短期波动不影响公司稳健经营。”龚芸表示,“公司会继续大力推进电商平台建设,加强电商供应链优化。同时,还将在线下完善互联网系统,加强对终端的把控,从而实现产品和价格精准定位”。

以孚日股份(002083.SZ)、罗莱生活(002293.SZ)、水星家纺(603365.SH)、梦洁股份(002397.SZ)、富安娜、多喜爱(002761.SZ)6家头部上市家纺企业为代表,从其业绩可以看出,2019年上半年,这6家家纺企业营收平均增速仅1.83%,而2017年和2018年同期分别为22.84%和19.36%。

在家纺行业整体“承压”时期,多家企业开始转型大家纺战略,跳出细分领域的局限,扩展家居品类。富安娜则选择了内部变革,加大电商渠道建设的道路。电商业务的崛起,帮助公司渡过瓶颈期,但是,近几年电商渠道成本提升,也部分侵蚀了公司的盈利。

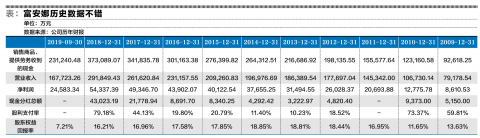

历史财务数据与现金分红均不错

富安娜自从2009年上市以来,到2018年度为止,其营业收入、净利润和销售商品、提供劳务收到的现金一直保持正增长,股东权益回报率长期保持在15%以上,累计现金分红108692.78万元,已经超过了公司股票融资募集的资金7.8亿元。因此,无论从历史财务数据还是从现金分红的角度,富安娜都是上市公司中表现非常优秀的公司,尤其是现金分红,体现了富安娜对股东的回报和财富增值的责任。总体而言,如果上市公司中类似富安娜的公司更多一些,市场上价值投资的环境会更好。

但是,进入2019年以后,富安娜的财务指标出现了下滑。2019年前三季度实现营业收入16.77亿元,同比减少4.88%;归属于上市公司股东的净利润2.46亿元,同比减少15.44%;归属于上市公司股东的扣除非经常性损益的净利润2.11亿元,同比减少18.66%;基本每股收益0.29元。

未来不是历史的简单重复,虽然富安娜有非常漂亮的历史数据和现金分红,但是,需要担心的是:富安娜是否会进入长期下拐趋势?

有望保持长期稳健经营

按照公司的说法,2019年是调整年,短期波动不会影响公司稳健经营。那么,稳健经营这一说法在未来是否能够实现?还是会进入长期下滑、陷入经营困境?

2019年前三季度,虽然公司的多数财务指标下滑,但是,有一个财务数字却非常亮眼:经营活动产生的现金流量净额为64024.39万元,为公司上市以来的最高金额。从该数字来看,富安娜确实在对销售渠道、采购生产等内部管理进行较大幅度的调整。

那么,富安娜在未来,是调整后实现长期稳健经营的概率大,还是长期下滑的概率大呢?未来虽然不是历史的简单重复,但是历史为我们对未来的分析提供一定的假设依据。从富安娜过往的历史情况看,实现长期稳健经营的概率还是比较大的。从富安娜现有的财务状况看,除了经营负债外,富安娜有息债务几乎为0,财务杠杆倍数为0,没有通过杠杆来扩张业务,也充分表明了公司的稳健策略。公司在2019年进行的调整,通过经营活动大幅度收回现金,也为后续的稳健经营提供了充足的资金支持以及足够的操作空间。

从富安娜的未来策略来看,与其他家纺上市公司扩张新品类的策略不同,富安娜以内部调整、发展主业为方向。其实,富安娜在2017年、2018年曾经先于其他家纺类上市公司做出多元化尝试,提出大家居战略,新开了若干家美家旗舰店,但2018年下半年和2019年对战略做出了调整,不再继续大家居战略。看来,前期的战略尝试为公司管理层提供了一定的经验教训,付出了可承受的代价,对未来的决策提供更清晰的思路和方向。提出多元化的设想和战略容易,但是要取得好的结果往往很难。富安娜从2014年开始筹划向家居方面转型,2016年开始布局至2017年下半年,公司准备全面铺开“富安娜美家”为核心的家居新业务,在2016年以及2017年年报中,富安娜均表示,美家战略将使公司从原来的品类生产零售商转型向家居生活整体解决方案的提供者,跨向一个更大的蓝海市场。但是,公司家居业务的发展较为缓慢,从2017年至2018年,家居业务在公司总营收中的比重从2.92%增加到3.42%,仅多了0.5%。2018年度报告中,富安娜仅有12家美家旗舰店开业。按照最近的信息,富安娜将家居业务定位为战略储备业务。由于家居业务在营业收入中所占的比重不大,因此,在富安娜的年报中没有更多的数据和信息披露,无法窥测其战略变化的原因。但是,从中国目前的家居市场格局来看,已有美克家居、顾家家居等众多先行进入者,家居新业务显然并非富安娜设想中的更大的蓝海市场,而是与家纺主业一样的红海市场。

就家纺类上市公司目前发展中遇到的瓶颈问题,我们的看法是,不是市场空间不够大,也不是外部宏观经济下滑,而是公司自身核心竞争优势不够强大。整个中国,家纺类上市公司还远远没有到天花板的地步;放到东南亚甚至全球市场,那么,市场空间将更加广阔。因此,于富安娜而言,未来正确的策略,不应该是天女散花式的多元化,而应该是集中精力、聚焦主业,强化管理、挖掘潜力,在家纺主业建立起护城河。就家纺产品的销售渠道而言,不管电商的成本多高,电商是趋势, 富安娜在这方面已经先行一步,并且取得了不错的效果。2018年,富安娜电商业务的营业收入同比增长16%,在公司营业收入中占比29%;在当年的“双11”中,公司的销量在家纺行业中增速第一、排名第二。2019年上半年,公司整体营业收入下滑,但电商渠道的营业收入增长23%,占比提升至36%,电商已经成为公司最大的渠道,超过直销(28%)、经销(23%)和团购等(13%)渠道。富安娜当前要解决的问题是,如何增强客户的黏性,降低电商获客成本,通过内部运营、产品单价提升、供应链优化等管理措施提升电商毛利率。

综上所述,从富安娜的历史情况、现状以及未来策略来看,长期稳健经营的概率将高于长期下滑的概率。调整转型会有阵痛,也许,现在就是富安娜股东的阵痛期。

免责声明:中国网财经转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程