国农科技高溢价收购,不仅带来高企的商誉风险,更为重要的是,被收购的标的智游网安还存在虚增债券、虚减成本、粉饰业绩,甚至采购数据也有失真的嫌疑。

10月15日,国农科技发布了《2019年度前三季度业绩预告》,2019年前三个季度,其归属于上市公司股东的净利润预计亏损800万~1200万元,这个业绩亏损预期是不出意外的,因为其在今年3月剥离了最为盈利的医药业务——山东华泰全部股权,将原收入占比并不高的移动网络游戏业务扶上了“皇位”,然而让人遗憾的是,该业务自“登基”以来表现却不尽如人意,今年上半年,国农科技移动网络游戏业务仅实现收入427万元,毛利率同比下滑了37.62%。

如今,国农科技准备以12.81亿元的超高价格并购其大股东旗下的关联公司智游网安,除了《红周刊》在《国农科技断尾求生,关联并购有利益输送之嫌》文章中分析的可能存在的利益输送等问题外,高溢价收购带来的商誉风险也是不容忽视的,更为重要的是,本次被收购的标的公司还存在虚增债券、虚减成本、粉饰业绩的嫌疑,甚至其采购数据也有失真的可能。

虚增债权之嫌

被收购标的智游网安为移动应用安全服务提供商,主要从事针对移动应用安全的方案规划与设计、产品开发、安全管理服务等业务。然而从并购草案披露的数据来看,智游网安所披露的经营性债权却是相当可疑的,真实性仍有待验证。

我们知道,企业实现的收入要么以现金方式收回企业,要么形成应收账款、应收票据等债权,理论上,企业实现的含税收入应该与其收到的现金及经营性债权相当,可智游网安的情况又是如何呢?

以2019年一季度数据为例,当期反映该公司经营现金流入情况的“销售商品、提供劳务收到的现金”为2507.10万元,由于其中包含了预收款项金额,因此在剔除当期243.62万元预收款项的变化影响后,与当期经营相关的现金流入金额为2263.48万元;经营性债权方面,2019年3月31日应收票据及应收账款相比期初新增了2802.9万元,此外,坏账准备也有223.3万元的新增,这意味着当期债权新增金额合计为3026.2万元。也就是说在2019年一季度,智游网安流入的现金和形成的经营性债权合计金额达到了5289.68万元。由于现金流入和应收账款均为含税金额,这就意味着当期该公司实现的含税收入应该与之相当才对。然而,据该公司财务报告披露的数据来看,2019年一季度,公司实现营业收入仅3273.07万元,即使按照16%的税率加上增值税金额,其当期实现的收入也仅有3796.76万元,相比上述5289.68万元的理论金额,仍然有1492.92万元的差距。

这就奇怪了,仅仅数千万元的收入,为何与现金流入及债权相比出现如此大的差额呢?很显然,处于并购中的智游网安不可能虚减自家收入的,因此,如果其披露的现金流数据也无误的话,那么问题很可能就出在应收票据及应收账款上。由此,不排除该公司存在虚增债权的可能。

奇怪的“电脑销售”

根据并购草案披露,2019年智游网安的前十名应收账款客户中,应收金额最高的客户为山东恒誉信息技术有限公司(以下简称“恒誉信息”),应收账款余额高达1994.31万元,而该项应收余额主要有两项业务构成,其中一项为2019年3月销售威胁态势感知平台发生的金额,该项销售合同金额为40万元,而另外一项收入则是2019 年1月完成的一项电脑销售合同,该项交易的合同金额高达1954.31万元。需要注意的是,这项销售电脑的收入是非常奇怪的。

根据草案披露的数据,2019年一季度智游网安实现的营业总收入金额为3273.07万元,既然其仅销售电脑就实现了1954.31万元的收入,也就意味着除了销售电脑外,智游网安一季度实现的其他收入合计应该仅有1318.76万元。也就是说,恒誉信息2019年一季度无论如何都应该是其销售第一大客户才对,可令人不解的是,并购草案披露的智游网安的前五大客户名单中,竟然没有恒誉信息的存在,其第一大客户为中国建设银行股份有限公司各分行,收入金额仅有133.3万元。既然第一大客户交易金额这么低,那么恒誉信息1994.31万元的电脑销售又算什么呢?

另外,从企业经营角度来说,智游网安并不生产电脑,也就是说其销售的电脑也应该是从其他供应商处采购而来的,因电脑的价格十分透明,其采购进来的电脑再销售出去,本身也赚不了多少利润才合理,而1954.31万元的电脑销售又占到了其当年营业总收入的60%,这意味着其2019年一季度的毛利率绝对高不到哪里去,而除了销售电脑,即使其他1318.76万元的收入一分钱成本没有,其毛利率也不过40%左右,更何况其他收入也不可能没有成本。

然而从智游网安披露的综合数据来看,2019年一季度智游网安的其他业务收入仅仅只有997.48万元,这就让人奇怪了,当期1954.31万元的电脑销售怎么只有997.48万元的其他业务收入呢?难道该公司将电脑销售也算到了主营业务收入之中?可如果真是这样的话,其成本又怎么可能只有290.27万元呢?更何况,其主营业务收入的毛利率还竟然高达87.24%,这与我们前文分析的风险显然是存在一定矛盾的。

从另外一个角度来看,既然该公司2019年一季度销售电脑1954.31万元,那么其电脑采购金额必然也不会很低,而并购草案在介绍智游网安的预付款项时曾表示,“2018年末标的公司预付款项金额较高,主要系预付山东齐赛创意动漫科技股份有限公司及山东齐赛电子商务有限公司的电脑采购款2100.70万元”。而到了2019年一季度末,其预付款项金额只剩下321.49万元,这也就意味着,上述预付款采购应该已经完成。理论上,山东齐赛创意动漫科技股份有限公司及山东齐赛电子商务有限公司中,至少应该有一家要出现在其2019年一季度的前五大供应商名单中,可奇怪的是,在其前五名供应商名单中,竟然没有这两家为其提供电脑采购的客户,排名第一的供应商为山东澎鸿软件有限公司,采购内容为“山东省淄博市桓台县‘一次办好’平台一期建设项目‘互联网+政务服务’平台建设服务”,采购金额仅有429.25万元。

此外,在智游网安的前十大应收账款客户名单中,排名第二的为山东一门式信息技术有限公司,该客户2019年3月向其采购“一次办好”平台建设服务合同价格共计560万元,全部形成了其应收账款。既然该客户已经履行完成并确认收入,而560万元的收入相比其前五大客户中的第一大客户133.3万元的交易金额要高出很多,可奇怪的是,该客户竟然也不在智游网安前五大客户名单中;其第三大应收账款客户济南凌动电子科技有限公司也存在类似情况,2019年2月份,该客户向智游网安进行了两项采购,共计340万元,也形成了应收账款,然而该客户也入不了智游网安的“法眼”,没有被列入前五大销售客户名单。为什么如此多的大客户,仅仅形成了巨额的应收账款,却进入不了智游网安的大客户名单呢?对此,是需要智游网安给出合理解释的。

计提比例“玩花样”

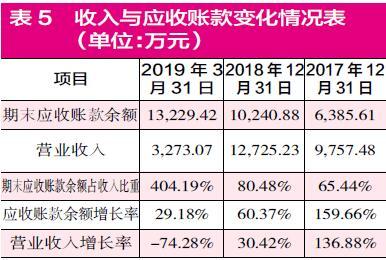

据并购草案介绍,2017年末、2018年末、2019年3月末,智游网安的应收账款净额分别为6326.60万元、9897.17万元和12662.40万元,占当期流动资产的比例分别为40.40%、47.81%、59.60%。其中2018年智游网安应收账款增速高达60.37%,远远超过其30.42%的营业收入增速,到了今年一季度末,应收账款进一步激增,相比期初增长了29.18%。也就是说,在整个报告期内,其应收账款的增速均远超营业收入,这意味着该公司赊销状况相当严重。如此快速增长的应收账款,不排除该公司为了在并购中卖出更高的价格,通过赊销拉动销售额的可能,毕竟并购双方为关联企业,提前把账面做好看本身就存在天然的便利。然而大量的应收账款不仅占用了标的公司大量资金,更重要的是应收账款的回收风险也会大幅增加。按道理,标的公司应该重组提取坏账准备以应对风险,然而有意思的是,该公司竟然无视快速增长的应收账款,采用激进的计提方式,以极低的比例计提应收账款坏账准备。

根据并购草案披露,对于1年内的应收账款,智游网安的应收账款计提比例仅为0.5%,而作为同行业上市公司的卫士通、美亚柏科、蓝盾股份、任子行、北信源等公司对1年以内的应收账款皆是按照5%的比例进行计提的;对于2~3年的应收账款,智游网安按照20%的比例进行坏账计提,而以上几家上市公司皆是按照30%的比例计提。由此来看,显然智游网安采取了更激进的计提措施,以更低的比例进行应收账款的计提。

应收账款坏账计提直接影响着企业的利润,以2019年一季度为例,智游网安当期账龄在1年内的应收账款金额高达11354.47万元,而其按照0.5%的比例仅计提坏账准备56.77万元,然而如果按照行业企业普遍采取的5%的计提比例,其需要计提的坏账准备金额应该为567.72万元,相比之下,仅1年以内的应收账款,其少计提的坏账准备金额就将近511万元,而2019年一季度其实现的净利润也仅有602.76万元,如果其按照行业普遍采用的比例进行坏账计提,那么其本就不多的利润将所剩无几。

对应收账款计提比例玩个小“花样”,智游网安就完美地增加了自己的业绩,这种粉饰业绩的手段,自然能为收益法下的估值加分不少,以至于其评估增值率849.94%,然而在关联并购完成之后,其背后的风险恐怕又要转嫁给二级市场的投资者了。

采购数据失真

除了应收账款之中存在种种疑点外,智游网安披露的采购数据也有不小的问题。据并购草案介绍,报告期内,智游网安采购分为物料采购和服务外包。物料采购内容一般涉及日常经营活动中所需的办公设备、硬件设备及相关电脑耗材、服务器租用托管服务、第三方软件产品及相关服务,由行政部统一负责物料采购的供应商招标、比价和采购工作;服务外包为部分业务过程中需要专业技术服务的业务委托或外包给第三方服务提供商,主要涉及产品检测、产品安全评估等,并根据技术服务内容进行付费。

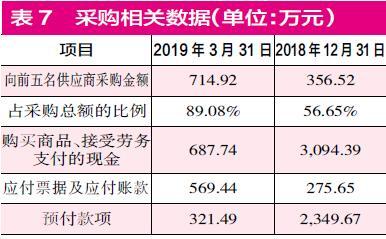

2019年一季度,智游网安现金流量表中反映经营性现金流出情况的“购买商品、接受劳务支付的现金”为687.74万元,剔除2028.18万元预付款项相较期初减少的金额,当期用于采购的现金支出达2715.92万元;负债方面,当期应付票据及应付账款的期末相比期初增加了293.79万元。总计来看,2019年一季度为采购支持的现金和负债合计达3009.71万元,从财务勾稽关系来看,该公司2019年一季度的含税采购总额应该与之相当才合理,可实际情况如何呢?

根据草案披露,2019年一季度智游网安向前五大客户采购金额共计714.92万元,占采购总额的比例为89.08%,照此计算,其当期的采购总额为802.56万元,即使按照最高的增值税税率16%计算,其采购总额也仅有930.97万元,相比3009.71万元的理论金额少了2078.74万元。

那么这又是怎么回事呢?如果说其披露的现金和负债数据无误,那么该公司很可能隐瞒了采购,毕竟从数据来看,2018年末其仅预付款就高达2349.67万元,而2019年当期的采购总额怎么可能只有802.56万元?如果真是如此,那其2018年末巨额的预付款项又该如何解释呢?

小公司成行业内毛利率“王者”?

隐瞒采购,无非是未来隐瞒成本,进而虚增利润,而隐瞒成本则意味着毛利率会出现虚增,那么智游网安的毛利率情况又是如何呢?

在并购草案中,智游网安选择了卫士通、启明星辰、美亚柏科、蓝盾股份、任子行、北信源、绿盟科技等几家上市公司作为同行业公司进行对比,而从对比数据来看,其中2017年、2018年及2019年1~3月,行业平均毛利率分别仅为60.05%、58.61%和59.69%,而智游网安的毛利率却分别高达81.99%、90.09%和69.67%,显然,智游网安的毛利率能甩出同行业平均数据好几条街,即使是从单个公司来看,智游网安在以上公司中,毛利率也是最高的。

当然,这其中还有诸多其他业务影响,如果单论安全业务的话,情况又是如何呢?从数据来看,单论安全业务的话,2017年度同比公司的毛利率均值为69.24%,而智游网安的安全业务毛利率则高达90.71%,其相比同行业均值整整高出了21.47个百分点;2018年同比公司的行业均值为67.12%,而智游网安的毛利率则高达90.34%,其相比同行业上市公司均值高出23.22个百分点,俨然,智游网安毛利率就成了行业内的“王者”。

对此,智游网安在并购草案中给出的解释是“标的公司安全业务产品主要为自主研发的软件产品及技术服务,交付给客户的为单一的软件产品或直接为客户提供相应的技术服务,成本主要以人工成本为主,因此具有较高的毛利率”。不过根据《红周刊》记者从Wind提取的智游网安同行业上市公司研发支出占营业收入的数据来看,智游网安的研发支出比是低于行业均值的。而同行业上市公司收入规模均远高于智游网安,营业收入是智游网安的数倍至数十倍,这也就意味着,这些公司的研发支出,也大部分是智游网安的数十倍,以智游网安的研发投入实力,是远远比不上同行业上市公司的。

这就很令人不解了,如此多的上市公司,规模比智游网安大、资金实力比智游网安雄厚、研发能力比智游网安强、研发团队比智游网安强大,毛利率反倒不如一家仅成立6年多的非上市公司智游网安,这岂不是咄咄怪事吗?

免责声明:中国网财经转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程