温氏食品集团股份有限公司(以下简称“温氏股份”,300498.SZ)近日发布了2019年半年度报告。报告显示,温氏股份在经历了2017年的净利暴跌和2018年的净利下滑之后,2019年上半年的扣非净利润连续第三年出现下降。

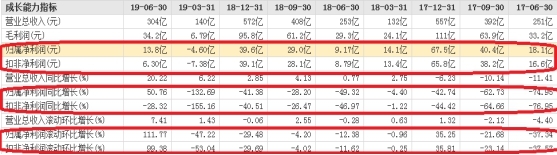

其中,2019年上半年温氏股份在实现13.83亿元归母净利润且增长超50%的情况下,扣非净利润却仅6.30亿元,出现28%的负增长。而此前两年的多个报告期内,温氏股份的净利下降势头更猛烈。2017年上半年,温氏股份归母净利润和扣非净利润分别下跌74.95%和76.95%;到2017年年末,归母净利润和扣非净利润分别下跌42.74%和44.42%。2018年上半年,温氏股份归母净利润和扣非净利润分别下跌49.32%和46.97%;到2018年年末,归母净利润和扣非净利润分别下跌41.38%和40.51%。

另据半年报显示,2019年6月份第4周,全国活猪平均价格16.72元/公斤,同比上涨46.5%,而同期温氏股份实现营收304.35亿元,同比增长刚过20%,其中销售商品肉猪1177.40万头,同比增长13.69%,实现销售收入180.41亿元,同比增长25.32%。而另一拳头产品商品肉鸡销售3.94亿只,同比增长17.51%,实现销售收入97.64亿元,同比增长15.02%。温氏股份营收增长和肉价涨幅差距较大。

同时半年报还显示,截至2019年上半年末,温氏股份流动负债合计131.30亿元,较期初减少1.53亿元。上半年短期借款合计22亿元,全部是信用借款,较期初增加3.98亿元。而上半年一年内到期的非流动负债合计17.01亿元,较期初增加12.71亿元。全部是一年内到期的长期借款。温氏股份上半年短期债务合计增加了16.69亿元之多。

由于业绩并不理想,加之2018年年末温氏股份大量限售股份被解锁,温氏股份多位股东、高管进行了减持。最近一年内,包括总裁严居然、副总裁叶京华、副总裁黎少松、董事黄松德、监事会主席伍政维等在内,温氏股份的重要高管减持超过100次,净套现超过10亿元。

其中,2019年2月25日和26日,温氏股份实控人之一、前任董事长温鹏程之妻伍翠珍分别减持公司股票608万股和256万股,成交均价分别为30.78元/股和30.02元/股,共计套现约2.64亿元。在这两个交易日内,广东筠业投资有限公司分别减持温氏股份股票339.66万股和679.16万股,成交均价分别为32.43元/股和32.57元/股,共计套现约3.31亿元。天眼查信息显示,该公司是广东筠诚投资控股股份有限公司的全资子公司,广东筠诚投资控股股份有限公司的法人代表正是伍翠珍的丈夫温鹏程。因此,温氏股份实控人温鹏程、伍翠珍夫妇在这两个交易日内合计减持套现了约5.95亿元。

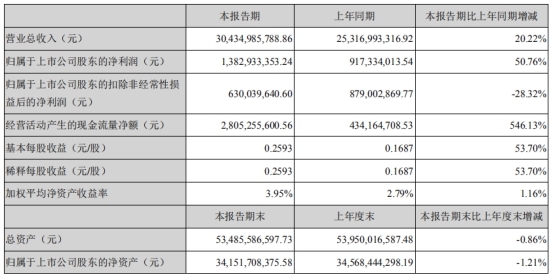

截至2019年上半年末,温氏股份实现营业收入304.35亿元,同比增长20.22%;实现归属于上市公司股东的净利润13.83亿元,同比增长50.76%。实现归属于上市公司股东的扣除非经常性损益的净利润6.30亿元,同比减少28.32%。经营活动产生的现金流量净额28.05亿元,同比增长546.13%。温氏股份资产总额534.86亿元,同比减少0.86%;净资产349.64亿元。报告期末,温氏股份资产负债率34.63%,速动比率65.54%,贷款偿还率和利息偿付率均为100%。对此,温氏股份称,营业收入上涨原因是公司业务规模扩大,主营产品销量增长;经营活动产生的现金流量净额上涨原因是公司业务规模扩大,肉猪价格高于同期,收入增速大。

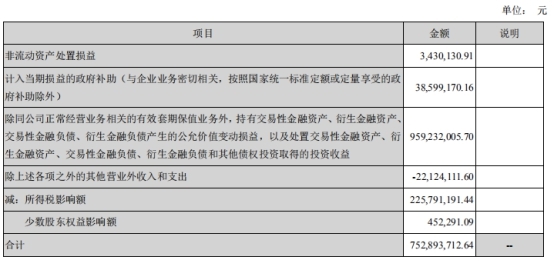

温氏股份合并利润表显示,截至2019年上半年末,温氏股份营业利润17.17亿元,净利润14.42亿元,其中,归属于上市公司股东的净利润13.83亿元,少数股东损益5939.35万元。另外,温氏股份归属于上市公司股东的扣除非经常性损益的净利润仅6.30亿元,据半年报显示,温氏股份报告期内非经常性损益合计7.53亿元。其中,非流动资产处置损益343.01万元,计入当期损益的政府补助3859.92万元,持有交易性金融资产、衍生金融资产、交易性金融负债、衍生金融负债产生的公允价值变动损益,以及处置这些资产和负债取得的投资收益9.59亿元;并需要扣除所得税影响额2.26亿元,少数股东权益影响额45.23万元。

此外,按报告期的统计结果,温氏股份近2年来多个报告期净利连续负增长,仅在2019年上半年末实现净利增长率扭负转正。2017年上半年,温氏股份归母净利润下跌74.95%,扣非净利润下跌76.95%;到2017年年末,归母净利润和扣非净利润分别下跌42.74%和44.42%。2018年上半年,温氏股份归母净利润下跌49.32%,扣非净利润下跌46.97%;到2018年年末,归母净利润和扣非净利润分别下跌41.38%和40.51%。显示出温氏股份近两年来业绩并不理想,业务增长乏力。

到了2019年上半年,温氏股份归母净利润实现了50.76%的增长,而扣非净利润仍下跌28.32%。并且,2019年上半年末的归母净利润和扣非净利润的差额明显扩大,即非经常性损益显著增加,显示出温氏股份净利增长的投资依赖在加深。

温氏股份现金流量表显示,截至2019年上半年末,温氏股份经营活动产生的现金流量净额28.05亿元,较去年同期增加23.71亿元。其中,销售商品、提供劳务收到的现金301.12亿元,较去年同期增加52.58亿元;收取利息、手续费及佣金的现金1340.37万元;收到的税费返还1332.08万元;经营活动现金流入合计301.98亿元,较去年同期增加52.44亿元。购买商品、接受劳务支付的现金224.51亿元,较去年同期增加24.15亿元;存放中央银行和同业款项净增加额1111.79万元;支付给职工以及为职工支付的现金34.11亿元,较去年同期减少8274.27万元;支付的各项税费1.29亿元;经营活动现金流出合计273.93亿元,较去年同期增加28.73亿元。

此外,据中国经济网记者查询发现,温氏股份2014年至2017年,其营业收入和销售商品、提供劳务收到的现金的差额逐渐扩大,2018年这一差额有所缩减。截至2017年底,这一差额达到最大,营业收入比销售商品、提供劳务收到的现金多出13.8亿元。这显示出温氏股份长期以来应收款回收不足,赊销情况较多,存货比重较高,资产模式较重。

温氏股份7月25日晚间公告称,公司召开了第三届董事会第九次会议及第三届监事会第八次会议,审议通过了《关于变更会计师事务所的议案》,公司拟将 2019年度审计机构由正中珠江更换为致同会计师事务所。因为康美药业财务造假事件,今年5月正中珠江被证监会立案调查。

温氏股份半年报发布以来,多家证券公司研报均对非洲猪瘟疫情的影响和生猪出栏的情况表示关注。

中泰证券8月21日发表研报《出栏稳健扩张,猪价持续新高》(研究员:陈奇,潘振亚)称,温氏中报业绩符合预期,受益于二季度非洲猪瘟去产能下生猪价格持续上涨、以及黄鸡价格高景气,公司二季度环比生猪养殖业务扭亏。非洲猪瘟去产能影响下,二季度全国生猪价格持续上涨,虽然温氏2019年二季度受疫情影响商品肉猪完全成本环比有所上升,但公司生猪养殖业务环比扭亏,据测算,二季度盈利约为4.69亿元。产能投建来看,温氏2019年一、二季度资本开支分别为20.58亿元、19.94亿元,依旧维持高位;且虽然二季度两广地区受疫情影响较大,但公司二季度生产性生物资产为32.81亿元,环比依旧正增长(0.71%),生猪养殖业务未来出栏高增可期。温氏作为“公司+农户”模式龙头,在当前疫情影响犹在、猪价不断创新高的情况下,公司二季度生产性生物资产环比正增长,预计2019-2021年商品肉猪出栏量为2250/2400/2600万头,归属于母公司净利润为164.64/347.77/234.42亿元,对应EPS分别为3.10/6.55/4.41元,维持“买入”评级。

华泰证券9月10日发表研报《业绩符合预期,经营逐季改善》(研究员:冯鹤)称,生猪养殖方面,19H1公司生猪出栏量1177.4万头,同比增长13.69%。19H1,按照生猪销售均价13.5元/公斤计算,我们估算,公司生猪养殖业务亏损2亿元左右。禽养殖方面,19H1,公司销售商品肉鸡3.94亿羽,同比增长17.51%,按照黄鸡均价12.36元/公斤计算,我们估算禽养殖业务贡献净利润8.5亿元左右。此外,截至报告期末,公司生产性生物资产较年初仅下降8.80%,较一季度末上升0.70%。非洲猪瘟疫情影响公司出栏节奏,我们调整公司2019-21年生猪出栏预期至2230/2430/2649万头(前值为2430/2649/2888万头)、调整肉鸡出栏预期至8.23/8.30/8.50亿羽(前值为7.50/8.10/8.10亿羽),相应地,预计2019-21年,公司EPS分别为2.00/3.07/2.08元(前值为2.54/4.49/1.78元)。参照牧原股份2020年12倍PE水平,结合公司生猪业务、肉鸡养殖业务稳健发展,我们给予公司2020年15-18倍PE,目标价45.15-54.18元,继续给予“买入”评级。

国金证券9月11日发表研报《高壁垒穿越非瘟,双主业稳健发展》(研究员:袁维)称,非瘟疫情带来超级猪周期,加速规模化进程:非瘟对我国生猪养殖业造成了较大影响,截至7月能繁母猪存栏同比下降31.9%,达到了历史最大降幅,而在疫情常态化下,养殖户复产缓慢,故本轮周期持续时间及价格高点均将超以往;同时由于散养户生物防控能力较弱,资金实力不足,在疫情下会加速退出,我国生猪养殖规模化进程有望加速,龙头企业将充分受益。养殖龙头,有望稳健穿越非瘟:公司为生猪养殖龙头,2018年出栏量达到2230万头,占生猪总出栏量的3.2%。公司是我国生猪、黄鸡双龙头企业,其管理水平、技术、资金等优势明显,我们持续看好公司未来发展,2019-2021年EPS分别为2.38/4.38/3.77元/股,给予20倍PE,对应目标价为51元,首次覆盖,给予“买入”评级。

温氏股份的主要业务是黄羽肉鸡和商品肉猪的养殖和销售;兼营肉鸭、奶牛、蛋鸡、鸽子、肉鹅的养殖及其产品的销售。主要产品为商品肉鸡和商品肉猪。

2019年,黄羽鸡各规模化养殖企业继续扩产增量,上半年一季度黄羽鸡价格同比有所下降。但是,受非洲猪瘟疫情影响,出于对疫情的心理恐慌,部分猪肉消费需求转移至禽肉,在需求端对禽肉价格形成支撑,二季度随着肉猪价格的上涨,肉鸡、肉鸭等肉禽价格也随之有所上涨,报告期内公司的单只肉鸡、肉鸭盈利水平保持稳定。 而全国生猪价格1、2月走势低迷,养猪行业整体出现亏损;3月份生猪价格开始快速上涨,4月后非洲猪瘟疫情由北向南蔓延,生猪养殖户提前出栏抛售增加;5月底至6月,随着生猪产能持续降低,出栏量减少,全国生猪价格开始稳步攀升并呈不断走高趋势。根据农业农村部数据,2019年6月份第4周,全国活猪平均价格16.72元/公斤,同比上涨46.5%。

报告期内,温氏股份共销售商品肉鸡3.94亿只,同比增长17.51%,完成年度销售目标约47.90%(年度销售目标以2018年销售量的110%计);实现销售收入97.64亿元,同比增长15.02%;销售肉鸭1708.40万只,同比增长21.52%。温氏股份销售商品肉猪1177.40万头,同比增长13.69%,完成年度销售目标约52.81%(年度销售目标以2018年销售量计),实现销售收入180.41亿元,同比增长25.32%。

据界面报道,根据国家统计局数据,8月,全国猪肉价格同比上涨幅度达到46.7%,涨幅比上月扩大19.7个百分点,影响CPI指数上涨约1.08%。在整个8月商品猪价格整体呈现大幅上涨趋势的背景下,各大猪肉上市公司8月份数据表现不一。

龙头温氏股份8月销售商品肉猪113.73万头,环比下滑34.35%,同比下滑42.68%;收入27.51亿元,环比下滑14.62%,同比下滑13.11%。行情大涨,销售数量和收入下滑。对此温氏股份表示,这是因为公司对部分地区投苗量进行了适当控制,并调整了商品肉猪的销售节奏所致。

据时代财经报道,温氏股份6月发布公告称,拟以6.4亿元收购京海禽业80%股权,进军白羽鸡业务,以提升公司整体的抗风险能力和核心竞争力。这是温氏股份第一次切入白羽鸡板块,在此之前,温氏股份的禽产业为黄羽肉鸡业务,其2018年销量达7.48亿只,在黄羽肉鸡行业市占第一,也是全国规模最大的肉鸡养殖上市公司。近几年来,鸡肉类产品在温氏股份主营业务收入中的占比不断提升,从2016年的31.32%升至2018年的34.87%。其中2018年,鸡肉类贡献的利润超过猪肉类,占公司主营业务利润的52.75%。

截至2019年上半年末,温氏股份营业成本269.71亿元,较去年同期同比增长20.62%,增长的原因是公司业务规模扩大,主营产品销量增长;销售费用3.94亿元,较去年同期同比增长16.72%,增长原因是公司业务规模扩大,职工薪酬及运杂费等费用增加;管理费用18.71亿元,较去年同期同比增长35.26%,增长原因是公司业务规模扩大,职工薪酬、折旧摊销及租赁等费用增加;财务费用1.15亿元,较去年同期同比增长4395.81%;现金及现金等价物净增加额8.15亿元,较去年同期同比增长1025.41%。

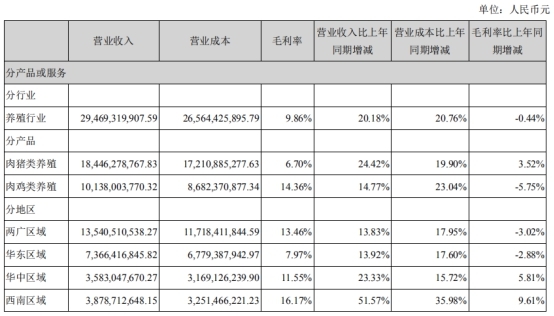

截至2019年上半年末,温氏股份主要行业养殖行业实现营业收入294.69亿元,营业成本265.64亿元,毛利率9.86%,毛利率同比减少0.44%。主要产品(服务)包括肉猪类养殖和肉鸡类养殖。其中,肉猪类养殖实现营业收入184.46亿元,营业成本172.11亿元,毛利率6.70%,毛利率同比增长3.52%;肉鸡类养殖实现营业收入101.38亿元,营业成本86.82亿元,毛利率14.36%,毛利率同比减少5.75%。

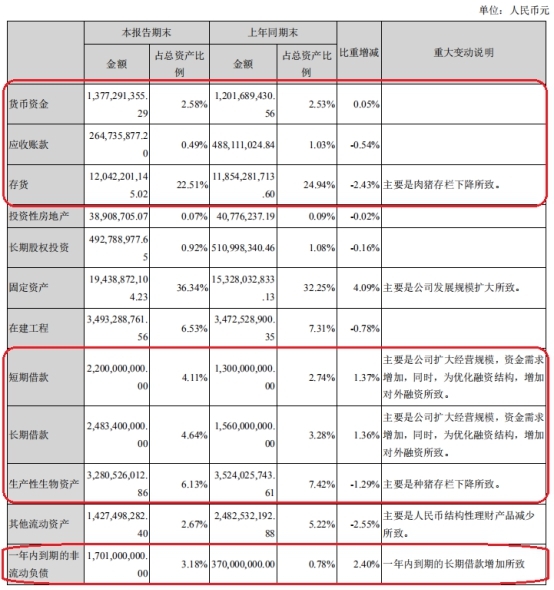

截至2019年上半年末,温氏股份货币资金13.77亿元,占总资产比例为2.58%,比重上升0.05%;应收账款2.65亿元,占总资产比例为0.49%,比重下降0.54%;存货120.42亿元,占总资产比例为22.51%,比重下降2.43%,温氏股份称主要是肉猪存栏下降所致;生产性生物资产32.81亿元,占总资产比例为6.13%,比重下降1.29%,温氏股份称主要是种猪存栏下降所致。

温氏股份短期借款22亿元,占总资产比例为4.11%,比重上升1.37%,温氏股份称主要是公司扩大经营规模,资金需求增加,同时,为优化融资结构,增加对外融资所致。长期借款24.83亿元,占总资产比例为4.64%,比重上升1.36%,温氏股份称主要是公司扩大经营规模,资金需求增加,同时,为优化融资结构,增加对外融资所致;一年内到期的非流动负债17.01亿元,占总资产比例为3.18%,比重上升2.40%,一年内到期的长期借款增加所致。

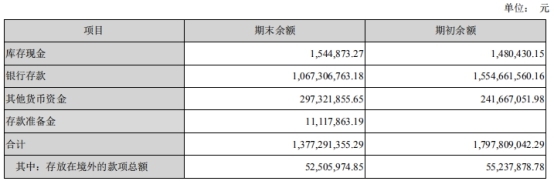

温氏股份上半年货币资金大幅减少,货币资金期末余额合计13.77亿元,较期初减少了4.21亿元。其中,库存现金154.49万元,较期初增加6.44万元;银行存款10.67亿元,较期初减少4.87亿元;另外新增1111.79万元存款准备金。

另据合并利润表显示,温氏股份在拥有10.67亿元银行存款的同时,上半年,利息收入7585.62万元,较期初减少7471.68万元,其中银行存款利息收入465.83万元,较期初增加150.14万元;利息支出1.80元,较期初增加4185.93万元。而温氏股份上半年应收利息为121.64万元,应付利息为1.03亿元。

半年报显示,截至2019年上半年末,温氏股份流动负债合计131.30亿元,较期初减少1.53亿元。流动负债部分主要包括:22亿元短期借款,23.36亿元应付账款,3.10亿元预收款项,5.91亿元应付职工薪酬,17.01亿元一年内到期的非流动负债等。

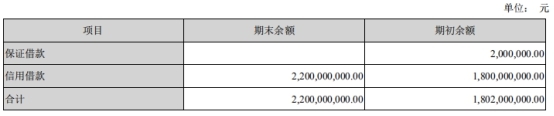

温氏股份上半年短期借款合计22亿元,全部是信用借款。较期初余额而言,信用借款增加4亿元,保证借款减少200万元至0。

截至2019年上半年末,温氏股份一年内到期的非流动负债合计17.01亿元,较期初增加12.71亿元。全部是一年内到期的长期借款。

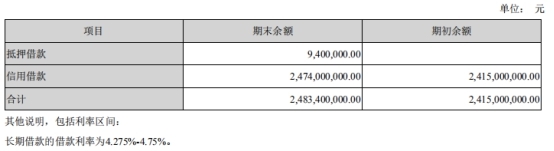

截至2019年上半年末,温氏股份长期借款合计24.83亿元,较期初增加6840万元。其中抵押借款940万元,信用借款24.74亿元。据半年报说明,长期借款的借款利率区间为4.275%至4.75%。

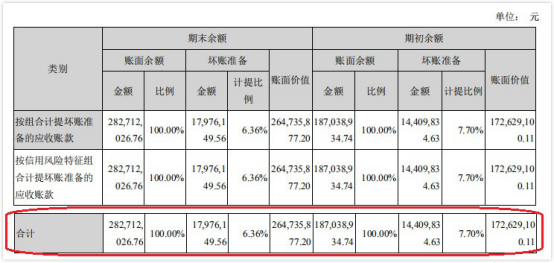

应收账款和坏账准备方面,截至2019年上半年末,温氏股份期末账面余额2.83亿元,账面价值2.65亿元,坏账准备1797.61万元,计提比例为6.36%;期初账面余额为1.87亿元,账面价值1.73亿元,坏账准备1440.98万元,计提比例为7.70%。此外,报告期内新计提的坏账准备为356.63万元。

截至2019年上半年末,温氏股份存货账面余额120.52亿元,账面价值120.42亿元,跌价准备1012.96万元;期初账面余额129.97亿元,账面价值128.88亿元,跌价准备1.08亿元。报告期内新计提存货跌价准备983.29万元,转回或转销1.08亿元。

截至2019年上半年末,温氏股份资产减值损失-983.29万元,全部是存货跌价损失。其中,坏账损失从-32.79万元变为0,存货跌价损失从-6705.14万元变为-983.29万元。

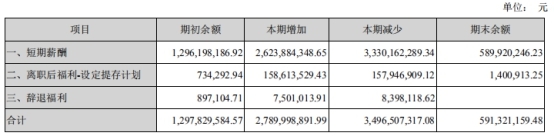

截至2019年上半年末,温氏股份应付职工薪酬合计5.91亿元,期初为12.98亿元。其中短期薪酬期末余额为5.90亿元,期初为12.96亿元。支付给职工以及为职工支付的现金34.11亿元,2018年上半年末这一数值为34.94亿元。

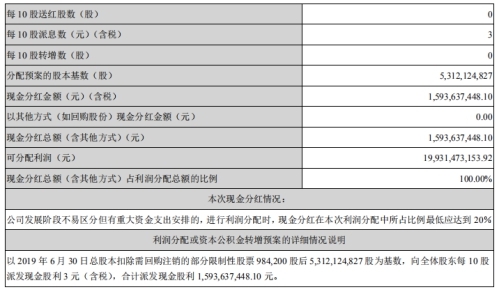

报告期内,温氏股份不送红股,也不以资本公积转增股本,但进行现金股利的分红。2019年8月21日,温氏股份发布《关于2019年中期利润分配预案的公告》称,截至2019年6月30日,母公司可供分配利润为192.93亿元(未经审计),公司合并报表可供分配利润为 199.31亿元(未经审计)。以2019年6月30日总股本扣除需回购注销的部分限制性股票98.42万股后53.12亿股为基数,向全体股东每10股派发现金股利3元(含税),合计派发现金股利 15.94亿元。

2018年12月,温氏股份根据首期限制性股票激励计划规定,对不再符合激励条件的18名员工共730,000股限制性股票进行了回购注销,广东正中珠江会计师事务所出具了“广会验字[2018]G18032070010号”的验资报告,温氏股份总股本减少至53.13亿股,2019年1月30日,73万股限制性股票回购注销手续已于中国证券登记结算有限责任公司深圳分公司办理完成;2019年1月31日,公司完成了注册资本的工商变更登记手续,并取得了新的《营业执照》。

截至2019年上半年末,温氏股份主要股东中,仅一人进行了股份质押。第五大股东黎沃灿质押了323.78万股。此外,温氏股份主要股东中,温鹏程、温均生、梁焕珍、温小琼、温志芬为公司实际控制人温氏家族成员;严居然、严居能为兄弟关系。

半年报显示,截至2019年上半年末,温氏股份主要股东(前十大股东)中,10位股东持股量和持股比例均为发生变化,没有新增或退出的主要股东。

第一大股东温鹏程持有2.17亿股,持股比例为4.08%。第二大股东严居然持有1.49亿股,持股比例为2.80%。第三股东梁焕珍持有1.43亿股,持股比例为2.69%。第四大股东温均生持有1.40亿股,持股比例为2.63%。第五大股东黎沃灿持有1.32亿股,持股比例为2.49%。第六大股东温小琼持有1.29亿股,持股比例为2.43%。第七大股东温志芬持有1.26亿股,持股比例为2.38%。第八大股东黄伯昌持有1.09亿股,持股比例为2.05%。第九大股东严居能持有1.06亿股,持股比例为2.00%。第十大股东温木恒持有1.05亿股,持股比例为1.98%。

虽然主要股东名单上显示,温氏股份的主要大股东们没有改变自己的持股,但事实却似乎并非如此,温氏股份的股东、高管们近一年里正纷纷将手中部分股份出手。

据时代财经报道,仅最近一年内,包括总裁严居然、副总裁叶京华、副总裁黎少松、董事黄松德、监事会主席伍政维等在内,多个温氏股份的重要股东减持超过100次,净套现超过10亿元。

中国经济网记者整理报告期内温氏股份董监高等人员减持情况如下:

2019年1月8日,温氏股份副总裁陈瑞爱的兄弟陈树养为其减持10万股温氏股份,获利275万元,这是温氏高管在2019年的第一笔减持,成交均价仅27.5元/股。

2019年2月25日和26日,温氏股份实控人之一、前任董事长温鹏程之妻伍翠珍分别减持公司股票608万股和256万股,成交均价分别为30.78元/股和30.02元/股,共计套现约2.64亿元。在这两个交易日内,广东筠业投资有限公司分别减持温氏股份股票339.66万股和679.16万股,成交均价分别为32.43元/股和32.57元/股,共计套现约3.31亿元。天眼查信息显示,该公司是广东筠诚投资控股股份有限公司的全资子公司,广东筠诚投资控股股份有限公司的法人代表正是伍翠珍的丈夫温鹏程。

3月份温氏股份又迎来总裁严居然、副总裁叶京华、副总裁黎少松、董事黄松德、监事会主席伍政维等高管们的14次抛售,价码是1.24亿元。

除了实控人之外,自6月以来,温氏股份董监高及其相关家属也减持了11笔,副总裁罗旭芳、董事会秘书兼副总裁梅锦方、财务总监林建兴、监事伍政维等皆在其中。

6月17日晚间,温氏股份发布公告称,6月14日,温氏股份当天共发生3笔董监高相关人员持股变动,套现超340万元;当天,温氏股份监事伍政维以成交均价40.26元减持3万股,共计120.8万元;而在此之前,伍政维因个人资金需求,分别在4月29日、30日以及6月13日减持合计53.7万股,超过其减持计划数量的50%,上述三次减持套现约2164万元。

另据无冕财经统计,7月19日,温氏股份监事会主席伍政维及其女伍思凝分别以40.82元/股和40.89元/股的均价减持6.96万股和14.79万股,合计获得889万元。这是本月伍政维家族第5次套现,就在7月17日,伍政维与伍思凝共同套现1665万元。整个7月,伍政维家族通过5次减持,套现数额高达3237万元;2019年的前7个月,伍政维与其妻子、子女乃至兄弟姐妹的减持次数多达11次,举家出动共套现6400万元。

7月份,温氏董监高们累计15次减持,仅监事伍政维一个人便套现2348万元,另一监事何伟光3个交易日内密集减持套现1620万元。截至7月31日的2019年前7个月,温氏的董事、监事、财务总监、副总裁等高管们68次减持公司股份,平均每个月减持近10次,密集套现9.6亿元。

此外,中国经济网记者查询到了这些股东、高管们的减持信息公告。温氏股份2019年4月26日发布《关于公司高级管理人员股份减持实施完毕的公告》称,截至2019年4月25日,公司高级管理人员陈瑞爱已经完成减持计划。共减持10万股,减持后持有1045.46万股,持股比例为0.20%。

公司监事伍政维报告期内共有2份减持公告。温氏股份2019年1月31日发布《关于公司监事股份减持实施完毕的公告》称,截至2019年1月30日,公司监事伍政维已经完成减持计划。共减持20万股,减持后持有1847.75万股,持股比例为0.35%。

2019年7月22日温氏股份又发布《关于公司监事股份减持实施完毕的公告》称,截至2019年7月19日,公司监事伍政维已经完成减持计划。共减持99.99万股,减持后持有1747.76万股,持股比例为0.33%。

温氏股份2019年9月20日发布《关于公司高级管理人员股份减持实施完毕的公告》称,截至2019年9月19日,公司高级管理人员叶京华已经完成减持计划。共减持200万股,减持后持有3065.03万股,持股比例为0.58%。

显然,在这半年时间里,温氏股份的股东和高管们正在逐步套现离场,甚至不在意当时股价尚处于低谷。而减持的一个重要原因在于温氏股份部分限售股份的解锁。

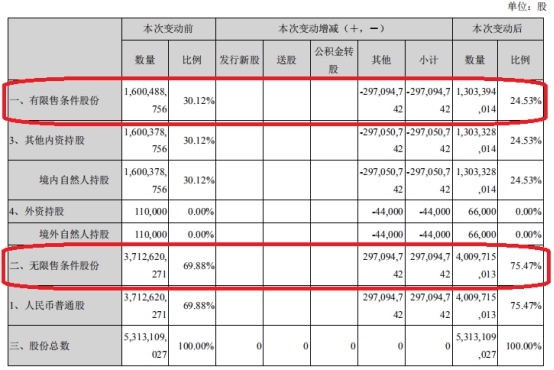

半年报显示,报告期内,公司首期限制性股票激励计划第一个解锁期的解锁条件成就并解锁流通,离任高管及关联人锁定期届满解锁等原因,致报告期末有限售条件股份减少2.97亿股,无限售条件股份增加2.97亿股。

而东方财富网数据则显示,2015年11月2日,温氏股份通过吸收合并大北农上市。2018年11月2日,这部分股份锁定期终于结束,32户温氏股东所持9.14亿股首发限售股份解禁。

同时A股今年2月的短暂反弹,加之非洲猪瘟疫情使得猪肉存在短缺的可能,多家券商预测猪周期提前到来。作为养猪行业的龙头企业,温氏股份的股价随之高涨,从2月1日的27元左右一路上涨至3月13日的最高价45.05元。这也为温氏股份股东、高管们的减持套现提供了绝佳的机会。

免责声明:中国网财经转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程