证监会9月4日公告显示,长春高新发行股份购买资产事项将于9月10日上会。

9月2日,长春高新发布《发行股份及可转换债券购买资产并募集配套资金暨关联交易报告书(草案)》。根据报告书,本次交易长春高新拟向金磊、林殿海发行股份及可转换债券购买其持有的金赛药业29.50%股权。同时,长春高新拟向不超过十名符合条件的特定投资者以非公开发行股份的方式募集配套资金,募集配套资金总额不超过本次拟以发行股份及可转换债券方式购买资产的交易价格的100%,发行数量及价格按照中国证监会的相关规定确定。

本次交易的独立财务顾问为中信建投证券和中天国富证券。

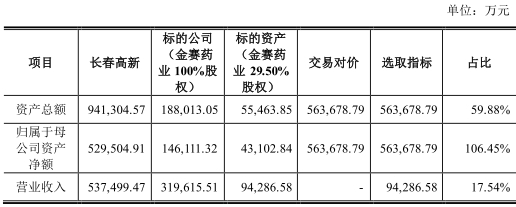

根据收益法评估结果,在评估基准日2018年12月31日,金赛药业母公司报表的所有者权益账面值为14.70亿元,评估值为202.32亿元,评估增值187.62亿元,评估增值率为1276.44%。

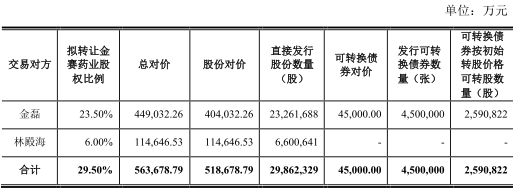

今年3月,经金赛药业股东大会审议通过,向全体股东分配股利11.24亿元。以上述评估值为基础,扣除评估基准日后金赛药业拟进行利润分配的金额,交易各方确定金赛药业全部股东权益的交易价值为191.08亿元,标的资产即金赛药业29.50%股权的交易作价为56.37亿元。

其中,以发行股份的方式支付交易对价的92.02%,即51.87亿元;以发行可转换债券的方式支付交易对价的7.98%,即4.50亿元。

根据报告书,本次发行股份购买资产的除息调整后发股价格、发行可转换债券的初始转股价格均为173.69元/股。本次直接发行股份的数量为2986.23万股,发行可转换债券按照初始转股价格转股后的股份数量为259.08万股,两者总计发行股份数量为3245.32万股。

发行股份募集配套资金方面,本次交易中,上市公司拟向不超过十名特定对象发行股份募集配套资金,募集配套资金总额不超过10亿元。扣除中介机构费用后,本次募集配套资金拟全部用于补充上市公司流动资金。

本次交易完成后,长春高新将持有金赛药业99.5%股权,而金磊和林殿海手里的股权也将置换成上市公司的股票。

本次交易对方金磊为上市公司的关联方,本次交易构成关联交易。交易对方金磊在本次交易前十二个月内曾担任长春高新的董事。本次交易完成后,金磊持有上市公司股份的比例将超过5%。

本次交易构成重大资产重组,标的资产交易作价占上市公司最近一个会计年度末经审计的资产总额、资产净额的比例均超过50%,根据《重组管理办法》的规定,本次交易构成中国证监会规定的上市公司重大资产重组。

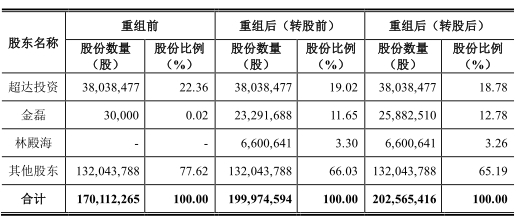

本次交易不构成重组上市。本次交易前,长春高新的控股股东为超达投资,超达投资持有长春高新22.36%的股份;长春高新的实际控制人为长春新区国资委。本次交易完成前后,上市公司控股股东均为超达投资,实际控制人均为长春新区国资委,上市公司的控股股东、实际控制人均未发生变化,本次交易不会导致上市公司控制权变更,因此本次交易不构成重组上市。

本次“换股”交易完成后(转股前),超达投资和金磊将分别持有长春高新的19.02%、11.65%股权。若考虑可转债的转股,超达投资和金磊将分别持有长春高新股权18.78%、12.78%。截至9月6日,长春高新收盘价为359.60元,总市值611.72亿元,中国经济网记者据此计算,金磊(转股后)持股数量为2588.25万股,身家将达93.07亿元。

本次交易的独立财务顾问中信建投证券和中天国富证券认为,本次交易完成后,随着上市公司持有金赛药业股权比例的提高,上市公司归属于母公司股东的净利润规模将得以提升。本次交易有利于提高上市公司资产质量、改善公司财务状况和增强持续盈利能力。

业绩承诺方面,金磊、林殿海作为业绩承诺方,承诺金赛药业2019年至2021年,实现净利润分别不低于15.58亿元、19.48亿元、23.20亿元,承诺期累计实现的净利润不低于58.27亿元。

资料显示,金赛药业主要从事生物药品制品的研发、生产和销售,主要产品为注射用重组人生长激素(粉针剂)、重组人生长激素注射液(水针剂)、聚乙二醇重组人生长激素注射液(长效水针剂)等重组人生长激素类制品。此外,金赛药业还生产注射用重组人促卵泡激素等其他产品。

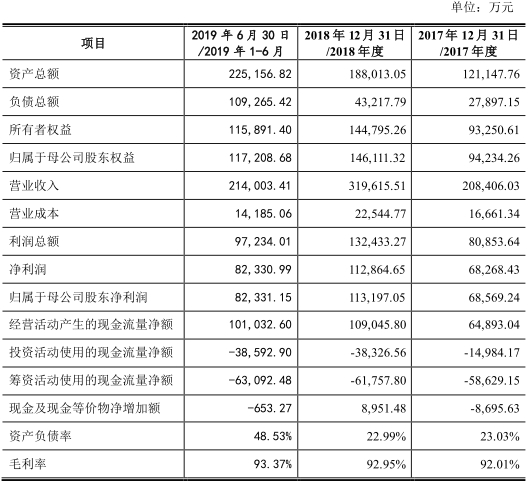

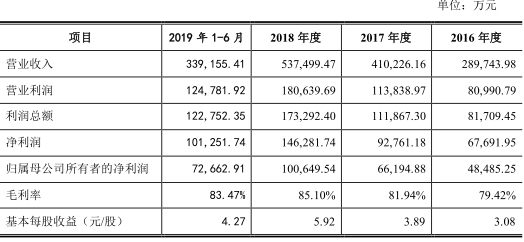

2017年至2019年1-6月,金赛药业营业收入分别为20.84亿元、31.96亿元、21.40亿元,归属于母公司股东净利润分别为6.86亿元、11.32亿元、8.23亿元,扣除非经常性损益后净利润分别为7.03亿元、11.44亿元、8.42亿元,经营活动产生的现金流量净额分别为6.49亿元、10.90亿元、10.10亿元。

数据显示,2017年至2019年1-6月,金赛药业毛利率高达92.01%、92.95%、93.37%。

截至2019年6月30日,金赛药业资产总额22.52亿元,较去年年末增长3.71亿元;负债总额为10.93亿元,较去年年末增长6.60亿元。

上市公司方面,长春高新近年业绩高速增长,2016年至2018年,长春高新营业收入分别为28.97亿元、41.02亿元、53.75亿元,归属母公司所有者的净利润分别为4.85亿元、6.62亿元、10.06亿元。

按行业分,长春高新营业收入主要来源于三个方面:制药业、房地产、服务业。2016年至2018年,制药业收入在营业收入中占比分别达到80.02%、84.19%、88.38%。

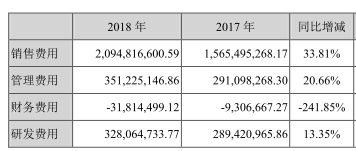

长春高新营业收入增长的同时销售费用也水涨船高,2016年至2018年,长春高新销售费用分别为9.48亿元、15.65亿元、20.95亿元,同比增长分别为65.16%、33.81%,占营业收入比分别为32.72%、38.15%、38.98%。

今年上半年,长春高新营业收入33.92亿元,同比增长23.36%;归属母公司所有者的净利润7.27亿元,同比增长32.60%。而销售费用已达到11.74亿元,同比增长19.17%,占营业收入比为34.61%。

据媒体计算,2018年长春高新销售费用高达20.95亿元,较2017年15.65亿元同比增长33.81%。2016年长春高新销售费用仅为9.48亿元,短短2年时间,长春高新销售费用涨幅就达120.99%。

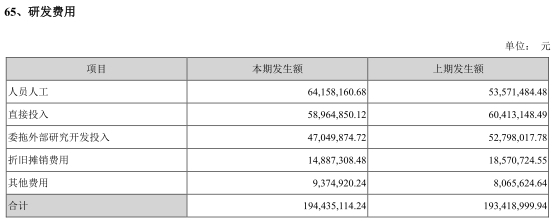

长春高新研发费用方面,2016年至2018年,长春高新销售费用分别为2.05亿元、2.89亿元、3.28亿元,同比增长分别为41.15%、13.35%。

2019年1-6月,长春高新研发费用1.94亿元,同比增长0.53%。

长春高新制药业务未来或将面对来自竞争对手的挑战。有媒体报道称,此前生长激素二代水针剂型和三代长效水针剂一直被长春高新子公司金赛药业垄断。安科生物于6月13日公告称,“重组人生长激素注射液”符合《药品生产质量管理规范》的要求,获药品GMP证书,证书有效期至2024年6月5日。报道称,安科生物的长效制剂已完成三期临床试验,预计将在2019年内申报上市,有望成为国内第二家长效制剂企业。行业人士认为,安科生物此次水针获批,金赛药业水针行业壁垒将被降低。

免责声明:中国网财经转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程