近日,证监会发布并购重组委2019年第34次会议审核结果,结果显示,金浦钛业股份有限公司(以下简称“金浦钛业”)发行股份购买资产未获通过。

并购重组委对金浦钛业的审核意见认为,标的资产会计基础薄弱,缺乏独立性,持续盈利能力存在不确定性,不符合《上市公司重大资产重组管理办法》第十一条和第四十三条的相关规定。

金浦钛业本次独立财务顾问为民生证券。民生证券在独立财务顾问报告中称,本次交易完成后,上市公司注入具备一定竞争优势、较好盈利能力的涤纶工业丝、聚酯切片及部分民用丝业务资产,进一步扩大上市公司业务规模,大幅增强上市公司未来的盈利能力,进而有助于提升上市公司价值,上市公司持续经营能力和持续盈利能力将获得提升。

金浦钛业今日股票复牌大幅低开,截至午间收盘,报3.64元,跌幅6.67%。

7月18日,金浦钛业发布发行股份购买资产并募集配套资金暨关联交易报告书(草案)。根据报告书,金浦钛业拟向金浦东部投资、古纤道新材料和前海久银发行股份购买其合计持有的古纤道绿色纤维100%股权。同时,拟以非公开发行方式向不超过10名的特定投资者发行股票募集配套资金。募集配套资金总额不超过15亿元,不超过拟购买资产交易价格的100%,且发行股份数量不超过本次发行前金浦钛业总股本的20%。

本次募集配套资金扣除发行费用后拟用于年产20万吨差别化涤纶工业纤维智能生产建设项目。本次交易的独立财务顾问为民生证券。

本次交易构成重大资产重组。本次交易完成后,金浦钛业将持有古纤道绿色纤维100%股权,古纤道绿色纤维将成为金浦钛业的全资子公司。郭金东仍为金浦钛业实际控制人,本次交易不构成重组上市。

本次交易构成关联交易。本次交易对方金浦东部投资的实际控制人为郭金东,郭金东亦为上市公司的实际控制人,因此,金浦东部投资为上市公司的关联方。同时,本次交易完成后,古纤道新材料将成为持有上市公司5%以上股份的股东。

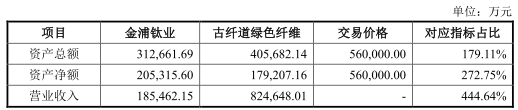

根据中通诚出具的《资产评估报告》,以2018年12月31日为基准日,古纤道绿色纤维100%股权采用收益法评估的评估值为56.53亿元,评估增值38.61亿元,评估增值率215.45%。本次重组标的资产交易作价最终为56亿元。

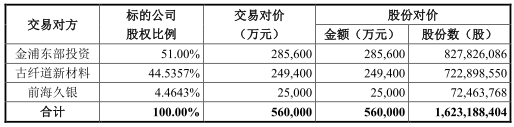

古纤道绿色纤维100%股权作价为56亿元,以发行股份方式支付。本次发行股份购买资产的发行价格为3.45元/股,金浦钛业向金浦东部投资、古纤道新材料及前海久银发行股份的数量为16.23亿股。

金浦钛业收购古纤道绿色纤维,参与合并的上市公司及古纤道绿色纤维因同受郭金东控制时间较短,因此本次交易构成非同一控制下的企业合并。本次交易,金浦钛业形成的商誉为44.68亿元。

民生证券作为金浦钛业本次交易的独立财务顾问,认为本次交易完成后,上市公司注入具备一定竞争优势、较好盈利能力的涤纶工业丝、聚酯切片及部分民用丝业务资产,进一步扩大上市公司业务规模,大幅增强上市公司未来的盈利能力,进而有助于提升上市公司价值,上市公司持续经营能力和持续盈利能力将获得提升。

业绩补偿方面,本次交易中,金浦东部投资、古纤道新材料、前海久银作为业绩承诺方,承诺古纤道绿色纤维2019年度、2020年度和2021年度实现的净利润分别不低于4.63亿元、6.11亿元和6.31亿元。

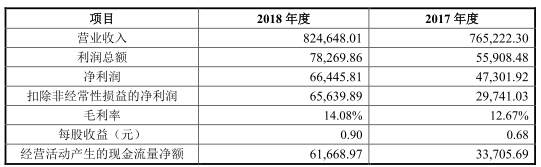

值得注意的是,上述业绩补偿净利润金额均低于标的公司2018年净利润。报告书显示,古纤道绿色纤维2017年、2018年分别为实现营业收入分别为76.52亿元、82.46亿元,实现净利润分别为4.73亿元、6.64亿元,经营活动产生的现金流量净额分别为3.37亿元、6.17亿元。

截至2018年末,古纤道绿色纤维总资产40.57亿元、总负债22.65亿元。

古纤道绿色纤维预测期前期营业收入及净利润低于报告期。2019年至2021年,古纤道绿色纤维预测期营业收入分别为79.83亿元、78.12亿元、80.22亿元,增长率分别为-3.19%、-2.15%、2.69%;预测期净利润分别为4.63亿元、6.10亿元、6.30亿元,增长率分别为-30.34%、31.84%、3.25%。

此外,报告期内,古纤道绿色纤维的产能利用率较低。2017年、2018年,古纤道绿色纤维涤纶工业丝产能利用率分别为69.37%、70.85%;聚酯熔体产能利用率分别为77.77%、72.76%;民用丝产能利用率分别为34.03%、51.69%。

本次,金浦钛业重组事项未获审核通过,并购重组委对金浦钛业的审核意见认为,标的资产会计基础薄弱,缺乏独立性,持续盈利能力存在不确定性,不符合《上市公司重大资产重组管理办法》第十一条和第四十三条的相关规定。

根据《上市公司重大资产重组管理办法》第十一条,上市公司实施重大资产重组,应当就本次交易符合下列要求作出充分说明,并予以披露:符合国家产业政策和有关环境保护、土地管理、反垄断等法律和行政法规的规定;不会导致上市公司不符合股票上市条件;重大资产重组所涉及的资产定价公允,不存在损害上市公司和股东合法权益的情形;重大资产重组所涉及的资产权属清晰,资产过户或者转移不存在法律障碍,相关债权债务处理合法;有利于上市公司增强持续经营能力,不存在可能导致上市公司重组后主要资产为现金或者无具体经营业务的情形;有利于上市公司在业务、资产、财务、人员、机构等方面与实际控制人及其关联人保持独立,符合中国证监会关于上市公司独立性的相关规定;有利于上市公司形成或者保持健全有效的法人治理结构。

《上市公司重大资产重组管理办法》第四十三条显示,上市公司发行股份购买资产,应当符合下列规定:充分说明并披露本次交易有利于提高上市公司资产质量、改善财务状况和增强持续盈利能力,有利于上市公司减少关联交易、避免同业竞争、增强独立性;上市公司最近一年及一期财务会计报告被注册会计师出具无保留意见审计报告;被出具保留意见、否定意见或者无法表示意见的审计报告的,须经注册会计师专项核查确认,该保留意见、否定意见或者无法表示意见所涉及事项的重大影响已经消除或者将通过本次交易予以消除;上市公司及其现任董事、高级管理人员不存在因涉嫌犯罪正被司法机关立案侦查或涉嫌违法违规正被中国证监会立案调查的情形,但是,涉嫌犯罪或违法违规的行为已经终止满3年,交易方案有助于消除该行为可能造成的不良后果,且不影响对相关行为人追究责任的除外;充分说明并披露上市公司发行股份所购买的资产为权属清晰的经营性资产,并能在约定期限内办理完毕权属转移手续;中国证监会规定的其他条件。

免责声明:中国网财经转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程