编者按:3.15期间,中国网财经履行媒体监督职责,联合啄木鸟投诉平台(tousu.china.com.cn)推出《2021年3·15金融曝光台》专题策划,切实推动维护金融消费者合法权益。

中国网财经3月15日讯 (记者 杨畅)近期,不断有用户投诉趣店集团(NYSE:QD)(下简称“趣店”)旗下 “来分期”存在采取软暴力爆通讯录式催收、综合费用高、实际还款金额与合同不一致、强制购买保险等行为。截至目前,来分期在各大投诉网站上的投诉总量近2.4万条,与“造艺技术、海南辰健”等排在借贷类公司投诉总量前几名。中国网财经记者就相关问题向趣店核实,该公司未直接回复,仅表示“很少接受采访了。”

值得关注的是,中国消费者协会(下简称“中消协”)今日发布了“全国消费维权十大典型司法案例”,案例八为“贷款机构向金融消费者披露实际利率的义务认定”。该案例中,中消协对“用户对贷款机构产品利率不明”给出了维权指引“贷款机构负有明确披露贷款实际利率的义务。生活中,一些金融机构提供的消费贷、分期贷,每次分期还款时剩余本金不断减少,但利息始终以初始本金为基数计算。还有的在借款时违反法律规定,预先在本金中扣除借款利息。对此,借款人要提高警惕。发生消费纠纷,及时依法维权。”

被诉“实际还款金额与合同不一致”

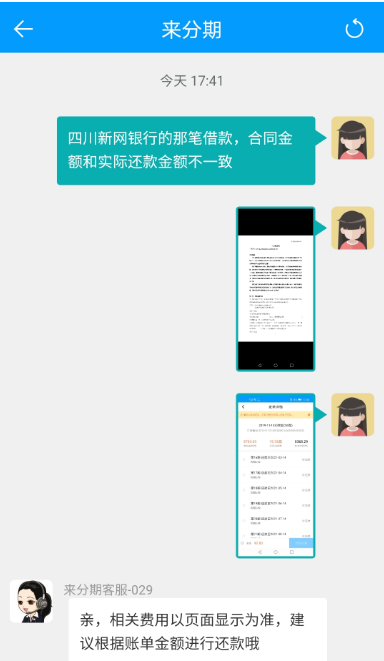

趣店早在2017年10月上市时,就因“现金贷暴利支撑高估值”登上热搜,最终形成“趣店事件”,更引来多方对现金贷盈利模式的关注。值得关注的是,趣店旗下“来分期”目前仍被大量用户投诉“综合费率过高”。更有用户直指 “来分期app还款金额跟合同完全不一致”。

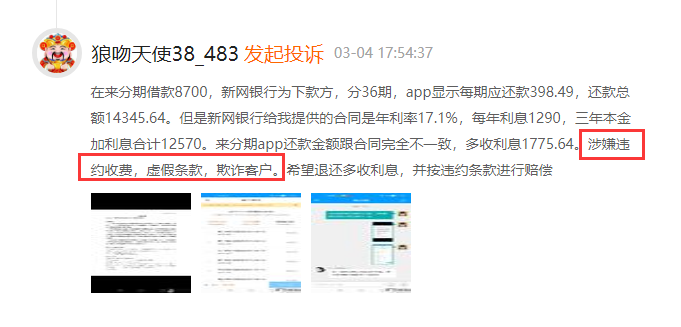

据投诉人举证“银行给提供的合同是年利率17.1%。来分期app还款金额跟合同完全不一致,多收利息1775.64元。涉嫌违约收费,虚假条款,欺诈客户。”

投诉网站截图1 图片来源:中国网财经

投诉网站截图2 图片来源:中国网财经

用户认为来分期综合借款成本过高或因为“收取大量服务费和保险费”,投诉详情中有用户称:“来分期违规收取服务费保险,利率超出国家规定”。

据《关于规范整顿“现金贷”业务的通知》(下简称“现金贷新规”),各类机构向借款人收取的综合资金成本应统一折算为年化形式,各项贷款条件以及逾期处理等信息应在事前全面、公开披露,向借款人提示相关风险。禁止从借贷本金中先行扣除利息、手续费、管理费、保证金以及设定高额逾期利息、滞纳金、罚息等。

中消协公布的“贷款机构向金融消费者披露实际利率的义务认定”相关案例中提到,法院认为“贷款机构应当采用通俗易懂的方式向借款人明确披露实际利率。以格式条款方式约定利率,还应当以显著方式提示,并按照借款人要求予以说明。一般人若不具备金融专业知识,难以通过短时阅看《还款计划表》自行发现实际利率与合同表面利率差别。借款人主张以剩余本金为基数计算利息,符合通常理解,也符合交易习惯和诚信原则,应予支持。”

中国网财经记者向趣店采访核实“来分期的综合借款成本由哪几部分组成?在生成订单前是否对用户充分展示了综合借款成本?保证保险费用和服务费收取规则为何?如何看待用户指控的综合借款成本过高及罚息过高?”趣店相关负责人未直接回复上述问题,仅表示“很少接受采访了。”

被诉“暴力催收”

用户反馈较多的另一类典型问题是来分期采取软暴力爆通讯录式催收。有投诉人称“来分期一天打十几个骚扰电话,不断威胁、恐吓、而且还冒充公检法,给客服打电话投诉,推诿抵赖,拒不受理。”另有用户称“来分期爆通讯录,骚扰家人朋友”。

投诉网站截图3 图片来源:中国网财经

“现金贷新规”规定,各类机构或委托第三方机构均不得通过暴力、恐吓、侮辱、诽谤、骚扰等方式催收贷款。对涉嫌恶意欺诈和暴力催收等严重违法违规的机构,及时将线索移交公安机关,切实防范风险,确保社会大局稳定。

中国网财经记者向趣店核实了“用户投诉是否属实?来分期是否存在上述催收行为?催收体系为何?是否包含自身工作人员和委外催收?有无针对委外催收的监督体系?”截至发稿前,未获相关问题正面回应。

版权声明:

1.凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品。

2.未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源及作者”。违反上述声明者,本网将追究其相关法律责任。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程