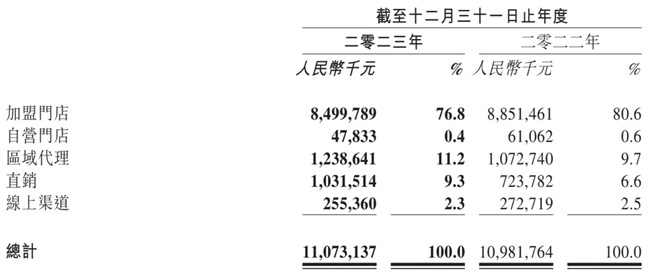

中国网财经4月7日讯 近日,百果园(02411.HK)发布2023年年度报告,财报显示,公司2023年实现营收113.9亿元,几乎与上年持平;归母净利润为3.6亿元,同比增长11.9%。过去一年,百果园加盟业务承压,发力2B经销业务。

自2021年收入突破百亿元后,百果园营收增速逐年放缓。2021年至2023年收入增长率分别为16%、10%和0.7%。

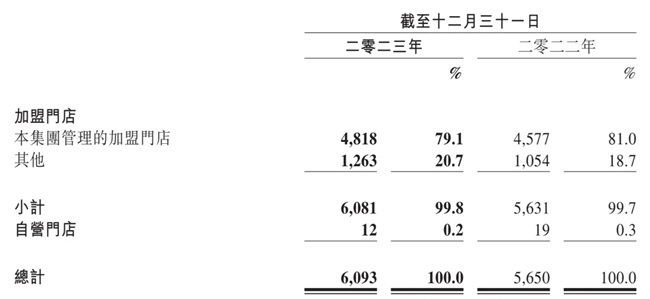

2023年百果园线下门店共有6093家,分布于22个省及直辖市的170多座城市;2023年净增门店数量为443家,公司增加了高线城市的门店密度及进一步扩大在低线城市的覆盖范围。

其中,公司直接管理的加盟店数量有4818家,占比达到79%。虽然这部分加盟店2023年净增241家,收入却下降4%至85亿元,加盟店单店平均收入从2022年的200万元下降至180万元,同比减少10%。对此,年报中解释称,主要由于中国经济社会全面恢复常态化,居民于假期(尤其是暑假)出游增多,导致以社区为基础的小店的进店客流减少。

另外,区域代理收入为12.4亿元,同比增长15.5%,区域代理管理的加盟店数量增加了209家。

在6093家门店中,百果园的自营门店仅有12家(2023年关停7家门店),录得0.5亿元收入,同比减少22%。线上渠道收入减少6%至2.6亿元。

2B业务是百果园2023年成绩单中为数不多的亮点,直销业务收入为10.3亿元,同比增长42.5%,不过目前该业务贡献有限,营收占比为9%。为发展2B业务,2023年10月,百果园完成对采购平台深圳般果的股权收购,目前持有51%的股权,2023年般果的GMV为30.7亿元。

2023年百果园的毛利率为11.5%,净利率为3%。报告期内,百果园缩减各项开支,销售费用同比减少3%至4.8亿元,管理费用下降3%至3.1亿元,研发费用下滑16%至1.5亿元。

报告期内,百果园将组织结构调整为零售事业群、2B事业群以及品类事业群三大事业群。在业绩沟通会中,百果园创始人、董事长余惠勇介绍,公司短期内聚焦三大战役:2024年战略换新战、招牌果引领战和双节礼品战。从中期来看,公司的焦点将转向ToB和ToC业务的国际化战略,基于“买全球、卖全球”的优势拓展海外业务,打造第二增长曲线。百果园的长期愿景是成为全球领先的水果生态科技型公司。

百果园方面强调聚焦高品质水果。余惠勇称,从去年开始,社会面流传的是消费降级的论调,一些知名企业以价格战应对。但百果园洞察到消费呈现K字型发展,即两极分化更加明显。虽然绝大多数商家、品牌都是向下的趋势,但不是一味地消费降级。近十年水果行业大盘增长率在5.1%左右,但进口果等高品质水果的增速高于大盘,约为8.2%-8.3%。K型消费趋势是百果园战略升级的底层洞察。

百果园于2023年1月16日在港交所挂牌上市,一周年股东持股到期解禁之际,公司股价单日暴跌30%,市值蒸发20亿港元。百果园今日收盘价报3.17港元/股,最新市值为50.36亿港元。

版权声明:

1.凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品。

2.未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源及作者”。违反上述声明者,本网将追究其相关法律责任。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程