中国网财经12月4日讯(记者张增艳 刘小菲)近日,有“AI制药”之称的晶泰科技向港交所递交招股书,中信证券为独家保荐人。

晶泰科技此次将以港交所新推出的18C规则申请上市,并有望成为第二家以此类规则上市的科技企业。

3年累计亏损超40亿

资料显示,成立于2015年的晶泰科技,是采用量子物理、人工智能、云计算等方式赋能的创新型研发平台,为制药及材料科学等相关企业、创新公司提供药物及材料科学研发解决方案及服务。

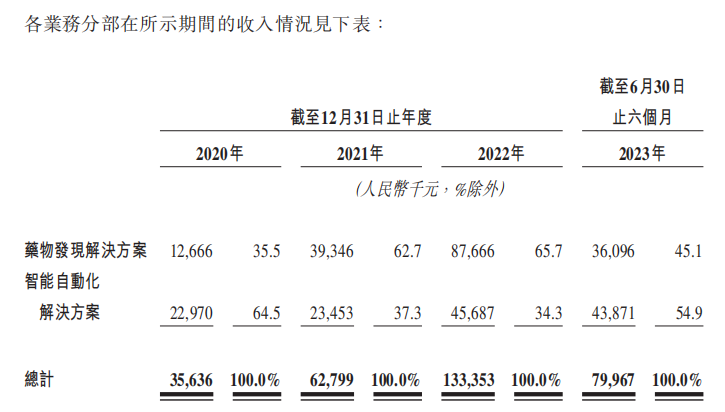

从收入来源看,晶泰科技主要包括药物发现解决方案及智能自动化解决方案。今年1-6月,晶泰科技上述2个业务取得收入分别为3609.6万元和4387.1万元,在营收中的占比分别为45.1%和54.9%。

来源:招股书

需要指出的是,虽然晶泰科技营收的年复合增长率高达93.4%,但净利方面却持续亏损,过去3年累计亏损超40亿元。2020-2022年及2023年1-6月,晶泰科技的收入分别为3560万元、6280万元、1.33亿元和8000万元;录得亏损净额分别为7.34亿元、21.37亿元、14.39亿元和6.2亿元。

招股书显示,晶泰科技的各项费用大幅攀升,持续挤压了利润空间。其中,研发开支、一般行政开支均超过当年的收入。2020-2022年以及2023年1-6月,公司研发开支分别为8354万元、2.13亿元、3.59亿元、2.34亿元,在收入中的占比分别为234.4%、338.5%、269.2%和293.1%;一般行政开支分别为4749万元、1.37亿元、2.04亿元和1.01亿元,在收入中的占比分别为133.3%、218.2%、153.3%和126.5%。

此外,同期公司的销售及营销开支分别为1708万元、2741万元、4043万元及2964万元,约占收入的47.9%、43.7%、30.3%及37.1%。

关于盈利预期,晶泰科技在招股书中称,预计2023年公司将继续亏损,主要是由于增加研发活动、实施商业化计划(尤其在美国、欧洲)及以股份为基础的付款开支等相关的预期成本及开支。

与此前递表的英矽智能有所不同,晶泰科技并无自研管线。截至目前,晶泰科技为全球100多家生物技术与制药公司及研究机构提供服务,其中包括全球前20大生物技术与制药公司中的16家。2020-2022年及2023年1-6月,公司来自五大客户的收入分别为2990万元、3880万元、6610万元及3310万元,占同期总收入的83.9%、61.8%、49.6%及41.4%。

尽管对大客户的依赖有所降低,但客户留存率却也出现大幅波动。期内,公司的客户留存率分別为53.8%、67.5%、51.4%和51.4%。

负债总额超百亿元

持续亏损的晶泰科技,期内经营活动所用现金净额均告负,分别为-1.67亿元、-2.54亿元、-4.29亿元、-2.99亿元。

对此,晶泰科技表示,由于公司所处行业技术发展迅速,需要在研发方面投入大量的财务及人力资源。如果研发开支继续大幅增加,可能会在短期内对公司盈利及经营现金流量造成不利影响。

与此同时,晶泰科技的负债总额也一路走高。截至2020年末、2021年末、2022年末,公司的负债总额分别为35.98亿元、79.86亿元和96.26亿元。今年6月底,这一数据再创新高,达104.28亿元。此外,公司的资产负债率分别为171.87%、182.25%、223.02%和244.44%。

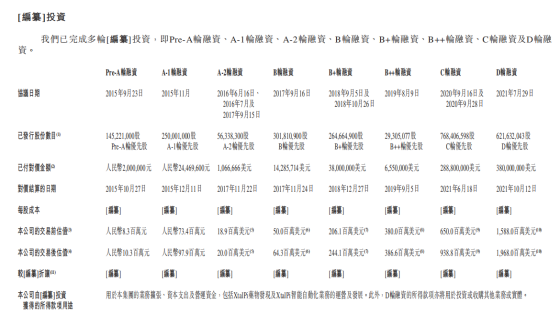

自成立以来,晶泰科技经过Pre-A轮至D轮融资,融资额为7.32亿美元,其中不乏腾讯、红杉、中国人寿、谷歌以及Mirae Asset、Alphabet等知名投资机构。弗若斯特沙利文数据显示,晶泰科技在全球人工智能赋能的药物研发公司中融资总额排名第一。

来源:招股书

2021年7月,晶泰科技获得D轮融资,共计3.8亿美元,交易后的估值达19.68亿美元。彼时,晶泰科技曾考虑赴美上市,计划搁浅后才转战香港资本市场。由于公司扭亏暂不明朗,晶泰科技亟需通过上市获得融资。

关于晶泰科技的上市进展,中国网财经将继续保持关注。

版权声明:

1.凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品。

2.未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源及作者”。违反上述声明者,本网将追究其相关法律责任。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程