中国网财经11月29日讯(记者邢楠 刘小菲)近日,浙江蓝宇数码科技股份有限公司(以下简称“蓝宇股份”)回复深交所第三轮问询并更新了招股书,公司拟在创业板上市。

值得注意的是,蓝宇股份主要产品包括分散墨水和活性墨水,公司报告期内全线产品的销售均价连年下滑,产品竞争力被市场质疑。此外,蓝宇股份第一大客户及上下游企业均布局与公司相同赛道,或使蓝宇股份陷入市场竞争加剧的境地。

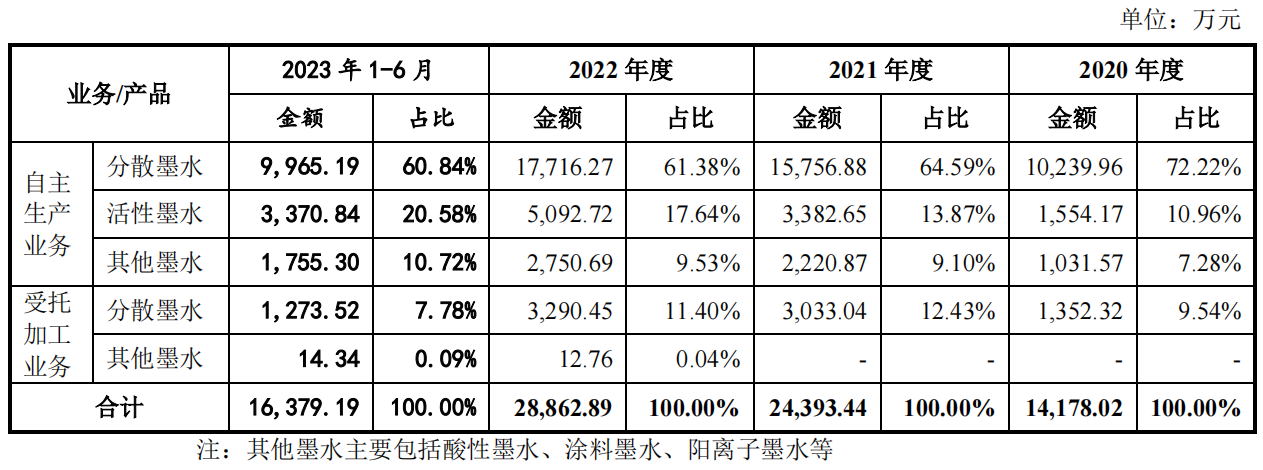

全线主要产品销售均价连年下滑

蓝宇股份成立于2010年,公司主要从事数码喷印墨水的研发、生产和销售。公司所处行业为新材料行业,公司生产的数码喷印墨水作为数码喷印技术中的关键耗材,与数码喷头、系统板卡等核心部件以及其他配件产品配套于数码喷印设备,主要应用于纺织领域。

财务数据方面,2020-2022年及2023年上半年的报告期内,蓝宇股份分别实现营业收入1.57亿元、2.72亿元、3.13亿元和1.80亿元,分别实现净利润3144.71万元、6020.74万元、7210.02万元和4532.94万元。

分产品来看,蓝宇股份主营业务收入主要来源于分散墨水及活性墨水,占主营业务收入的比重约90%。其中,蓝宇股份自主生产业务的分散墨水产品收入占比较高,报告期内来自该产品的销售收入分别为1.02亿元、1.58亿元、1.77亿元和9965.19万元,销售收入占比分别为72.22%、64.59%、61.38%和60.84%。

数据来源:蓝宇股份招股书

值得注意的是,蓝宇股份主营产品的销售均价连年下滑,公司产品的竞争力被市场质疑。报告期内,蓝宇股份完全自产的分散墨水每千克均价分别为39.02元、35.07元、32.97元和30.93元,2021年、2022年和2023年上半年分别下滑10.12%、5.99%和6.19%;受托加工的分散墨水每千克均价分别为16.81元、15.66元、14.16元和14.16元,2021年、2022年分别下滑6.84%和9.58%。

此外,蓝宇股份的活性墨水报告期内的每千克均价分别为54.39元、41.23元、38.39元和35.11元,2021年、2022年和2023年上半年分别下滑24.20%、6.89%和8.54%。

对于全线的主要产品销售均价下滑,蓝宇股份在招股书中解释称:“一方面,国内纺织印花领域数码印花替代传统印花趋势加速,价格的降低是数码喷印墨水生产厂商逐步提升下游客户渗透率,不断扩大市场占有率的必经之路。另一方面,报告期内公司通过生产工艺的创新改良,有效地降低产品生产成本,且同期色料溶助剂等主要原材料价格呈下降趋势,公司产品具备一定的降价空间。报告期内,随着与下游客户合作关系日趋稳固,订单规模逐年扩大,公司的销售价格有所下调。”

在第三轮问询中,深交所结合蓝宇股份第一大客户及上下游企业布局数码喷印墨水产能,联系公司主要产品的销售单价均呈下降趋势,对未来市场竞争加剧、行业产能过剩等产生担忧。

大客户及上下游企业布局相同赛道

近年来数码喷墨印花行业发展势头良好,导致行业新增产能增长较快,蓝宇股份第一大客户宏华数科(688789.SH)及上下游企业均布局与公司相同赛道,或使蓝宇股份陷入市场竞争加剧的情况。

2020-2022年,宏华数科均为蓝宇股份的第一大客户,公司对宏华数科的销售金额分别为3124.62万元、3923.76万元和3999.67万元,占销售总额的比例分别为19.85%、14.41%和12.77%。到2023年上半年,蓝宇股份对宏华数科的销售金额为1542.19万元,占销售总额的比例下降至8.58%。

公开资料显示,宏华数科已于2021年7月在科创板上市,部分募集资金将用于数码印花墨水项目,并于2022年3月、5月收购了生产活性墨水的天津晶丽数码科技有限公司(以下简称“晶丽数科”)67%的股权,以及生产涂料墨水的南平艺扬墨业科技有限公司11.66%的股权,2023年6月宏华数科收购晶丽数科33%股权,晶丽数科成为宏华数科全资子公司。

宏华数科此番收购无疑是在向产业链上游拓展,或对蓝宇股份造成一定压力。蓝宇股份表示:“若未来公司不能通过研发投入、技术创新保持行业领先地位,并进一步提高技术壁垒、降低产品成本,则有可能面临宏华数科等客户向产业链上游拓展导致订单流失的风险。”

此外,蓝宇股份在招股书中表示:“上下游企业如宏华数科、汉弘集团、色如丹等亦布局本行业,市场竞争日趋激烈。”

或为保持持续竞争力,蓝宇股份计划募资扩大产能布局。此次IPO,蓝宇股份计划募集资金5.02亿元,募集资金将用于水溶性数码印花墨水建设项目(其中包括:年产12000吨水溶性数码印花墨水建设项目、研发中心及总部大楼建设项目)和补充流动资金。

对蓝宇股份IPO进展,中国网财经将保持持续关注。

版权声明:

1.凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品。

2.未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源及作者”。违反上述声明者,本网将追究其相关法律责任。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程