中国网财经6月21日讯(记者单盛群 刘小菲)近日,扬州天富龙集团股份有限公司(以下简称“天富龙”)披露招股书,公司拟登陆上交所主板,保荐机构为中信建投。

值得注意的是,天富龙是我国化学纤维行业龙头企业之一,2020-2022年报告期内,受原材料价格持续高位影响,公司综合毛利率逐年下降,尽管上调了产品销售价格,但仍无法对冲成本端压力,主要产品销量也受到掣肘。

此外,公司再生有色涤纶短纤维产品面临着再生原料供应链管理风险,持续上涨的存货规模或为天富龙IPO之路增添变数。

提价未能对冲成本压力 毛利率下滑

资料显示,天富龙主要从事差别化涤纶短纤维的研发、生产和销售业务,主要产品有再生有色涤纶短纤维、差别化复合纤维,主要应用于汽车内饰、家用纺织、铺地材料、鞋服材料等多个与居民生活、工作密切相关的场景。

财务数据方面,根据招股书,2020-2022年报告期各期天富龙实现的营业收入分别为24.86亿元、28.57亿元和25.76亿元;同期归母净利润为4.02亿元、4.5亿元和3.58亿元。

其中,公司六成左右营收来自差别化复合纤维的销售。需要注意的是,差别化复合纤维的主要原材料为PTA、IPA和MEG等石油化工产品,受国际局势动荡、地区冲突未决等因素影响,2020年年末全球石油(原油)价格大幅上涨,2022年年中虽有所回落,但仍旧处于高位。

由于原材料价格上涨,天富龙则用提价策略转嫁原材料价格上涨的风险,向下游传导成本压力,产品的销售价格也相应提高。

报告期各期,天富龙差别化复合纤维的销售单价分别为6801.33元/吨、7366.25元/吨和7693.37元/吨,三年内涨幅为13.11%。与此同时,该产品的直接材料的单位成本则由2020年的5125.88元/吨攀升至2022年的7047.7元/吨,涨幅达37.49%。

总体来看,产品销售价格的提高并不能完全抵消原材料成本的增加,从而拉低了公司综合毛利率,报告期各期分别为27.22%、22.26%和18.86%。

此外,尽管天富龙向下游传导了一定成本,但公司产品销量也受到掣肘。

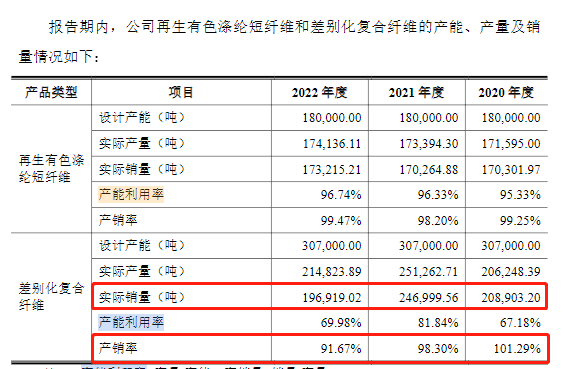

据招股书,报告期内,天富龙差别化复合纤维产品实际销量由2020年的20.89万吨降至2022年的19.69万吨,产销率也逐年下降。

图片来源:天富龙招股书

存货规模持续上涨

与差别化复合纤维产品的情况不同的是,报告期内,另一主要产品再生有色涤纶短纤维的实际产量呈小幅上涨趋势,产销率也保持着相对较高水平。

然而,再生有色涤纶短纤维还需面临再生原料供应链管理的风险。天富龙在招股书中称,截至目前,我国尚未建立废旧纺织品循环利用体系,对于服装厂等产生废弃纺织品的企业无明确处置渠道及标准,对于回收主体无明确的行业标准,同时缺乏透明的公开市场价格指导,导致该行业上游供应商分布较为分散,且多以小作坊式经营管理。

而如何把控上游再生原料质量、挑选合规经营的优质供应商进行合作,是天富龙作为再生涤纶纤维生产行业中的一员需长期面临的问题。

需要注意的是,在差别化复合纤维产品销量、产销率下滑,再生有色涤纶短纤维面临原料供应链管理风险的情况下,天富龙仍在谋求扩张产能。

此次IPO,天富龙计划募集资金10.9亿元。其中,5.8亿元计划用于年产17万吨低熔点聚酯纤维、1万吨高弹力低熔点纤维项目,1.01亿元用于再生短纤研发中心,1.09亿元将用于低熔点纤维研发中心,其余3亿元则用于补充流动资金项目。

此外,报告期内,天富龙存货规模持续上涨,各期末公司存货账面价值分别为2.89亿元、3.43亿元和3.98亿元,占流动资产的比例分别为15.75%、20.85%和24.33%,报告期各期末的存货余额主要为原材料及库存商品。

有业内专家表示,较大的存货余额可能会影响公司的资金周转速度和经营活动的现金流量,降低资金运作效率。此外,存货规模较大对天富龙的存货管理能力提出了较高要求,若未来由于产品更新迭代、市场环境恶化、客户需求变化等不利因素出现订单需求降低,导致某些原材料或在产品不再满足进一步加工需求,或库存商品出现积压,则可能导致存货跌价风险,影响公司运营效率。

对于天富龙IPO进展,中国网财经记者将保持持续关注。

版权声明:

1.凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品。

2.未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源及作者”。违反上述声明者,本网将追究其相关法律责任。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程