中国网财经12月5日讯(记者叶浅 单盛群)近日,科创板拟IPO企业远江盛邦(北京)网络安全科技股份有限公司(简称“盛邦安全”)披露第二轮问询函回复。

盛邦安全是一家专注于网络空间安全领域的企业,得益于数字化时代蓬勃发展等因素,2019-2021年报告期内,公司实现营业收入年均复合增长率37.77%,归母净利润年均复合增长率达62.49%。

值得注意的是,报告期内,盛邦安全主营业务毛利率持续走高,但与行业走势相悖,同时公司研发费用率却低于行业均值水平,技术投入和产品竞争力显得难以匹配。

此外,盛邦安全与其第一大客户的奇安信2019年供销数据出现至少800万元的信披差异,盛邦安全销售数据信披真实性需打上一个问号。

毛利率高于同行且与行业走势相悖

资料显示,盛邦安全专注于网络空间安全领域,主营业务为网络安全产品的研发、生产与销售,并提供网络安全服务。公司近半数营收来自网络安全基础类服务。

得益于我国信息化与数字化转型的加深、政策的驱动以及自身的实力,报告期内,盛邦安全取得了较为亮眼的财务数据。报告期各期,盛邦安全实现的营业收入分别为1.07亿元、1.52亿元和2.03亿元,年均复合增长率达37.77%,最近三年归母净利润年均复合增长率达62.49%。

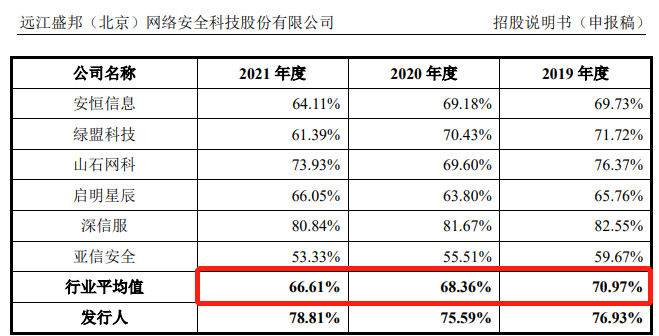

此外,盛邦安全主营业务毛利率表现也高于行业平均水平,但与行业走势相悖。报告期内,盛邦安全的主营业务毛利率分别为76.93%、75.59%和78.81%,同期同行业可比公司主营业务毛利率均值分别为70.94%、68.36%和66.61%。

图片来源:盛邦安全招股书

值得注意的是,与高水平毛利率不符的是,盛邦安全的研发费用率却低于行业均值,且在同业可比公司中一直处于垫底位置。

据招股书披露,报告期内,盛邦安全研发投入金额分别为1486.30万元、2489.13万元和3870.95万元,占各期营业收入比例分别为13.93%、16.38%、19.11%。同期,同行业可比公司研发费用率均值分别为20.85%、21.43%和23.62%。

研发费用率始终低于行业均值,而综合毛利率却与行业走势相悖,甚至高于行业10个百分点,盛邦安全技术投入和产品竞争力显得难以匹配。

与第一大客户信披数据矛盾

报告期内,盛邦安全的前五大客户存在与竞争对手重叠的情况,或暗藏订单流失风险。

2021年度前五大客户中,启明星辰空降第四位,盛邦安全对其销售金额为955.5万元,占总体收入的比重为4.72%。值得注意的是,招股书中,盛邦安全将启明星辰列为同行业可比公司。也就是说,启明星辰既是盛邦安全的竞争对手,又是盛邦安全的主要客户。

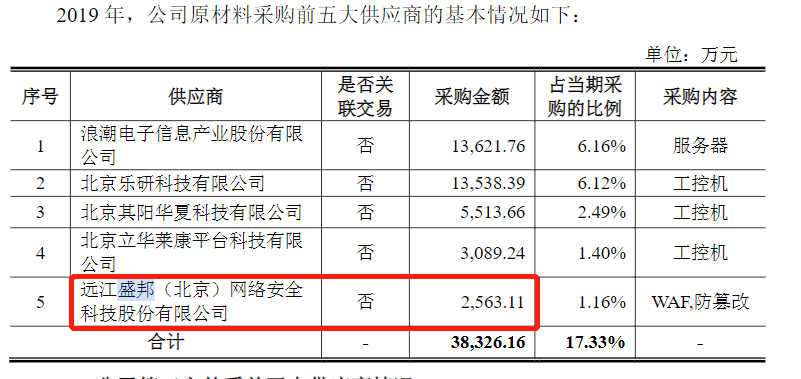

此外,招股书显示,2019-2021年,奇安信一直是盛邦安全的第一大客户,报告期各期,盛邦安全主要为奇安信提供安全产品组件,各期销售金额分别为1669.07万元、1675.15万元和2243.16万元。

2020年,奇安信曾先于盛邦安全开启A股上市进程。根据奇安信招股书披露,2019年,奇安信对盛邦安全的采购金额为2563.11万元,即盛邦安全披露的对奇安信的销售额比奇安信的同期采购额少了894.04万元。

图片来源:奇安信招股书

2020年7月,奇安信登陆科创板,两家招股书的数据差异无疑对盛邦安全的销售收入真实性提出了挑战。

对于盛邦安全IPO进展,中国网财经记者将持续关注。

版权声明:

1.凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品。

2.未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源及作者”。违反上述声明者,本网将追究其相关法律责任。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程