中国网财经12月16日讯(记者杜丁 见习记者安荻)西安新通药物研究股份有限公司(“新通药物”)向上交所科创板发起冲击,上市申请于12月6日获受理。

记者梳理发现,新通药物成立21年来,因无核心产品实现商业化生产和销售,目前仍处于亏损阶段,近三年净亏已达2.63亿。

另外,新通药物计划采用科创板第五套上市标准申请上市,但公司上市前的增资估值低于该标准规定的“预计市值不低于人民币40亿元”的要求。

对此,中国网财经致函新通药物,截止发稿,未收到任何回复。

三年净亏2.63亿 无核心产品商业化

有媒体报道称,根据招股书披露,在2020年10月的增资中,北京阜瑞、高明、山东科创、西高投、峨胜集团对新通有限进行增资,价格为64.76元/注册资本,由此测算新通有限当时的投后估值约为30亿元,低于科创板第五套上市标准要求的40亿元。此外,2020年12月新通有限两位股东汉富璟晟与润耀辉华进行了股权转让,当时的估值为不到25亿元,也明显低于40亿元。

资料显示,新通药物成立于2000年5月30日,是一家专注药物研发的高新技术企业,现聚焦于慢性乙肝、肝癌、癫痫等重大疾病领域。

此次IPO拟募集资金12.79亿元,其中近七成用于新药研发项目,其余3成用于创新药物产业化生产基地建设项目以及补充流动资金。

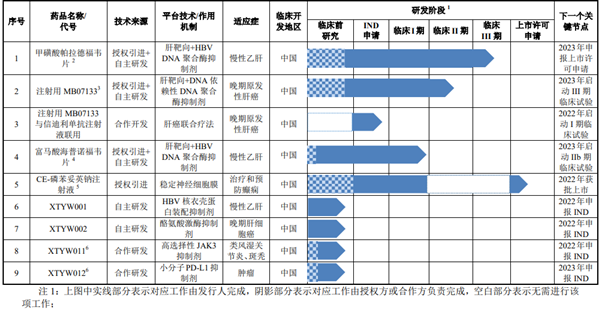

不过,记者注意到,公司9款在研项目中,只有CE-磷苯妥英钠注射液、富马酸海普诺福韦片、注射用MB07133和甲磺酸帕拉德福韦片分别处于上市许可申请、临床I期、临床II期和临床III期临床阶段,而其余5款产品还未进入临床。目前公司并无核心产品实现商业化生产和销售。

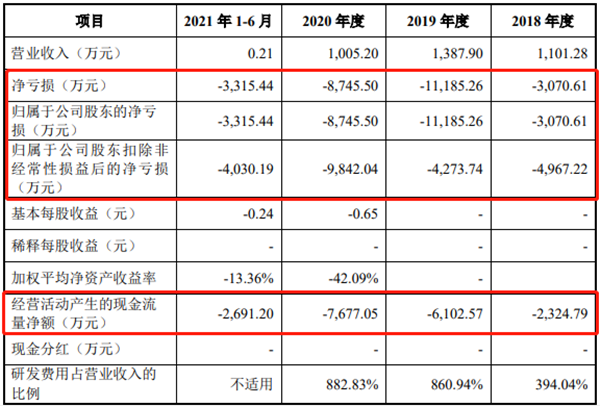

数据显示,2018年-2021年上半年,公司分别实现营收1101.28万元、1387.90万元、1005.20万元及0.21万元,主要依靠技术服务、技术转让和技术开发相关项目的服务收入及乳康颗粒的销售收入。其中依靠销售乳康颗粒获得的收入分别为1101.28万元、1387.90万元、1005.20万元和0.21万元。

值得注意的是,2019年新通药物向千禾药业转让乳康颗粒专利及新药证书,2020年除了销售库存商品之后不再进行乳康颗粒的生产,这也导致2021年上半年新通药物收入仅2085.52元。

缺少造血的新通药物只能依靠政府补助、税反和对外融资等途径获得资金。报告期内,新通药物政府补助金额分别为1440.28万元、916.54万元、414.28万元和413.88万元。

然而,尽管政府补助可为公司缓解些许压力,但也只是稍解“燃眉之急”,营运资金仍然承压。

报告期公司经营现金流净额分别为-2324.79万元、-6102.57万元、-7677.05万元和-2691.28万元。2019年由于新通药物收到的政府补助减少1326.03万元,收到的税收返还减少203.93万元,该年公司现金流净额同比下降了162.50%;2020年公司注射用MB07133研发项目进入临床II期试验;甲磺酸帕拉德福韦得研发进入III期临床试验又进一步增加了临床费用支出,新通药物该年现金流量净额较2019年下降25.80%。

招股书显示,报告期新通药物的归母净利润分别为-3070.61万元、-1.11亿元、-8745.50万元和-3315.44万元,扣非后归母净利润分别为-4967.22万元、-4273.74万元、-9842.04万元和-4030.19万元。截至2021年上半年,新通药物累计未弥补亏损达1.05亿元。

然而在业绩持续亏损并预计未来将继续亏损的情况下,新通药物仍投入大量资金用于产品管线的临床前研究、临床试验及新药上市前准备。2018 年、2019年、2020年及2021年1-6 月,公司研发费用分别为4,339.49万元、11,948.97万元、8,874.23万元和 3,033.96万元,累计达2.82亿元。

对此,新通药物表示,新药研发需要大量持续的研发投入以及由于股权激励产生的股份支付费用。随着公司更多在研药品进入临床试验阶段、现有临床试验的继续推进以及未来产品的商业化推广,未来几年将存在持续大规模的研发投入。

部分专利为授权获得 “licence in”模式不等于创新

不过,高额的研发费用支出并不意味着高额回报,一款新药的变现过程漫长而充满不确定性。曾有统计称,一个原创新药最后成为商品正式投入市场的成本超过10亿美元,大约花费约10年时间,药物筛选的失败率高达97%。

据了解,目前新通制药进展最快的在研产品——CE-磷苯妥英钠注射液是一款依托磺丁基-β-环糊精钠(商品名:Captisol®)包合技术的改良型磷苯妥英钠注射液,用于治疗全身强直一阵孪性癫痫持续状态,预防和治疗神经外科围手术中引起的癫痫发作。

新通药物表示,该产品有望成为中国首个获批预防和治疗神经外科围手术期和手术中引起的癫痫发作适应症药品。

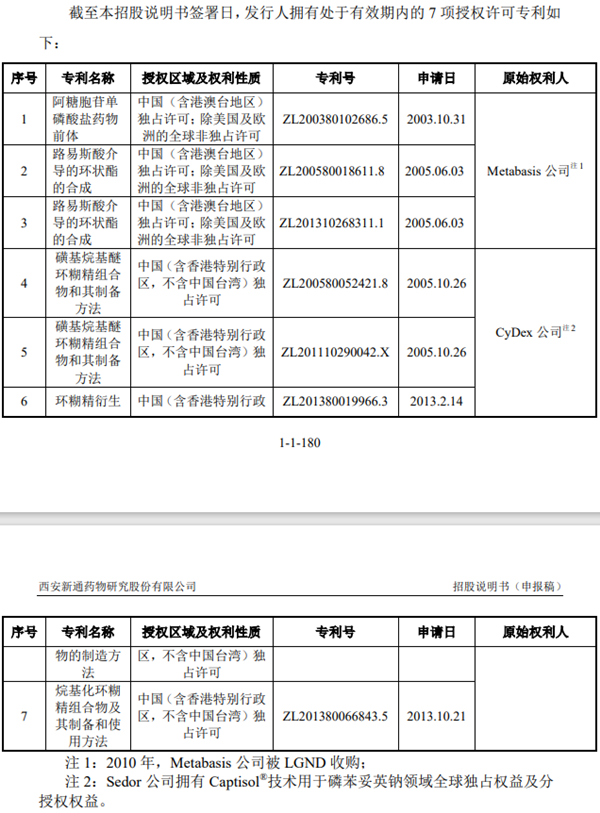

记者注意到,这款产品的技术来源于合作方授权,是新通药物向Sedor公司引进的产品,为磷苯妥英钠注射液的改良型药物,作为2.2类新药申请IND。由于Sedor公司的同类产品已于2020年11月由FDA批准在美国上市,据相关法规,在申报许可上市时按化学药三类申报。

根据新通药物与美国Sedor公司2017年6月签署的《许可与分许可协议》显示,Sedor公司拥有CyDex公司Captisol®药物配制系统用于CE-磷苯妥英钠注射液的全球独占许可,Sedor公司授予发行人对于Captisol®药物配制系统(分许可知识产权及Captisol数据包)在中国(含香港特别行政区,不含中国台湾)用于CE磷苯妥英钠注射液的独占许可。

同样的,公司另一款核心在研产品甲磺酸帕拉德福韦片项目在新通药物引进前已由Metabasis公司在美国完成了II期临床试验,后由凯华公司(新通药物于2015年收购的全资子公司)于2011年1月引进。产品授权引进后公司开展临床前药学研究,补充了临床前安全性研究,并按照原CFDA的法规要求在中国对其进行了临床试验,已完成I期、II期临床试验,目前正处于III期临床试验阶段。

除此之外,注射用MB07133在公司引进前也由Metabasis公司在美国完成了I期临床试验、富马酸海普诺福韦片在引进前,其化合物专利同样系Metabasis公司拥有。

另治疗类风湿关节炎、斑秃的XTYW011和肿瘤适应症XTYW2两款处于临床前研究的药物系新通药物与中国药科大学的合作研发项目。双方约定共同完成临床前研究,后续工作将由新通药物完成。

截至招股书发行前,新通药物已取得17项发明专利,7项授权许可专利,其中三项来自Metabasis公司、四项来自CyDex公司,涉及核心产品。

从研发管线来看,新通药物是一家典型的“licence in”公司,即授权引进,“产品引进方”向“产品授权方”支付一定的首付款,并约定一定金额的里程碑费用(按品种开发进展)以及未来的销售提成,从而获得产品在某些国家(地区)的研发、生产及销售的商业化权利。

“licence in”无疑是快速学习国外成果的窗口,曾风靡整个医药市场。不过近年,资本市场有声音“科创板开始对License in模式的生物医药企业从严审查。”

据此前科创板发审经验显示,如果生物医药企业有大量的license in管线,那么“科创属性”将在企业上市问询中被重点关注。在CDE强调“临床价值”后,甚至曾有一批以license in为主要模式的生物医药企业被拦在了科创板的大门之外。

记者注意到,今年9月,上市委连续否决了两家生物医药企业,分别是海和药物、吉凯基因。其中,海和药物被质问“引进或合作开发的核心产品是否独立自主进行过实质性改进、对合作方是否构成技术依赖”;吉凯基因则被问“核心技术是否具有先进性”。

同类药物已进“4+7城市药品集采”内卷再度加剧

作为一家专注于慢性乙肝、肝癌、癫痫等重大疾病领域治疗的创新药企业,新通药物一方面面临着专利到期的“内忧”,一方面面临同类药品、技术升级、产品迭代的“外患”。

招股书显示,新通药物核心在研产品甲磺酸帕拉德福韦片、富马酸海普诺福韦片的化合物结构的中国专利已于2020年3月3日到期,而其研发进展仍分别处于临床Ⅲ期、临床Ⅰ期;注射用MB07133的化合物结构的中国专利将于2023年10月31日到期,研发进展处于临床Ⅱ期;CE-磷苯妥英钠注射液药品组合物专利将于2036年到期,目前处于上市许可申请。

根据《中华人民共和国药品管理法实施条例》对批准生产的新药设置了最长5年的新药监测期规定,在这一期间,该制度将有效的阻止仿制药的上市。

值得注意的是,由于Sedor公司的同类产品已于2020年11月由FDA批准在美国上市,据相关法规,CE-磷苯妥英钠注射液在申报许可上市时按化学药三类申报。而化学药三类药物不适用于“新药监测期”制度。

“专利到期”意味着“相关仿制药诞生”,将进一步加剧市场竞争,或导致公司调低现有产品价格。

另一方面,“外患”亦在不断给公司施压。招股书显示,公司的核心产品甲磺酸帕拉德福韦片、富马酸海普诺福韦片属于依托肝靶向创新药物研发平台研发的治疗慢性乙肝的1类创新药。

记者注意到,目前已有恩替卡韦片(ETV)、富马酸替诺福韦二吡呋酯片(TDF)、富马酸丙酚替诺福韦片(TAF)、艾米替诺福韦片(TMF)等多款同类药物在国内获批上市销售,并有多个同类药物处于不同的临床试验阶段。

并且ETV、TDF 已被纳入4+7城市药品集中采购目录及联盟地区药品集中采购目录,相关药物销售价格大幅下降。而在乙肝治疗领域,ETV、TDF 与甲磺酸帕拉德福韦片、富马酸海普诺福韦片存在竞争关系。

同样的,公司另一款产品注射用 MB07133 属于依托肝靶向创新药物研发平台研发的二线治疗晚期肝细胞癌的1类创新药。

目前,已有瑞戈非尼、PD-1 单抗(替雷利珠单抗注射液和注射用卡瑞利珠单抗等)、阿帕替尼等多款同类药物在国内获批上市销售,并有多个同类药物处于不同的临床试验阶段。

对此,新通制药在招股书中坦言,若公司在研药品相关领域出现突破性进展,或公司药物治疗领域内诞生更具竞争优势的创新药物,公司在研产品可能面临被市场淘汰、失去商业价值的风险,从而对公司的持续盈利能力产生重大不利影响。

版权声明:

1.凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品。

2.未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源及作者”。违反上述声明者,本网将追究其相关法律责任。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程