中国网财经7月8日讯(记者叶浅 胡靖聆)日前,杭萧钢构(600477.SH)发布公告,公司控股股东、实控人单银木质押7000万股及解除质押8267.233万股。至此,单银木持有股份累计质押数量约为4.19亿股,占其持股数量比例的46.36%,占杭萧钢构总股本的19.48%。公开资料显示,单银木作为杭萧钢构实控人,目前持有9.05亿股,持股比例为42.01%。

记者注意到,杭萧钢构目前或正在大步伐进行调整转型。

根据2015年-2018年查询到的公开数据,杭萧钢构以资源使用许可收入为主的其他收入为公司贡献了比主营业务更突出的利润。

但在2019年年报中,杭萧钢构表示主动放缓这块赚钱的业务。对此,某资深投行人士对中国网财经表示,杭萧钢构的上述业务属于“挂靠资质”,利润贡献虽然短期内十分突出,但对公司长远发展是令人担忧的一件事。

然而,在2019年放缓资源使用许可业务后,杭萧钢构的毛利率回到行业平均水平,主动放缓“挂靠资质”的赚钱业务,杭萧钢构留给市场一团迷雾。

用“资源许可”调整毛利率存疑

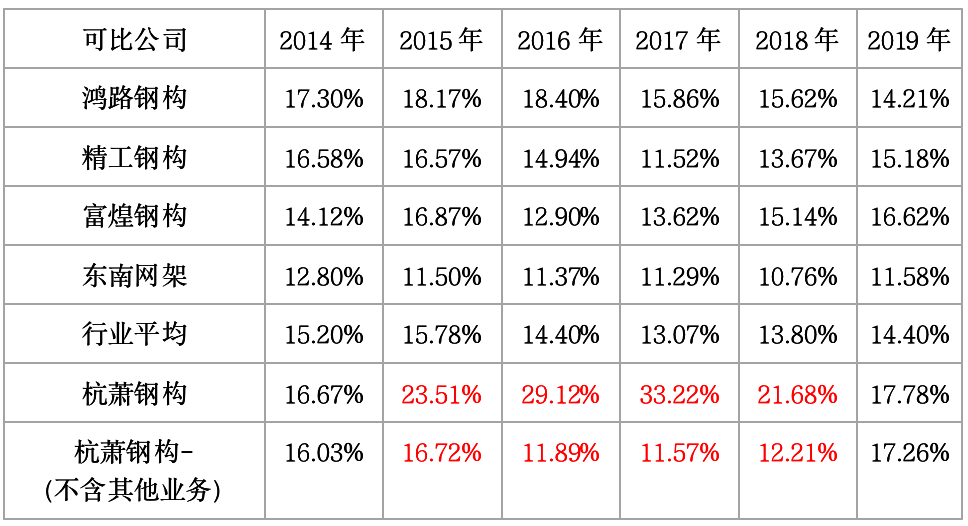

数据显示,2015年-2018年,杭萧钢构的毛利率非常漂亮,分别为23.51%、29.12%、33.22%和21.68%,远超竞争对手及行业平均水平。

图一:杭萧钢构与同行业可比公司历年毛利率对比

(数据来源:上市公司公告)

若是单从主营业务(剔除资源许可收入)来看,杭萧钢构2016年的毛利率为11.89%,较2015年下滑了4.83个百分点,下滑幅度为28.8%;2016-2018年这个数据基本稳定在12%左右,低于行业公司及平均水平。

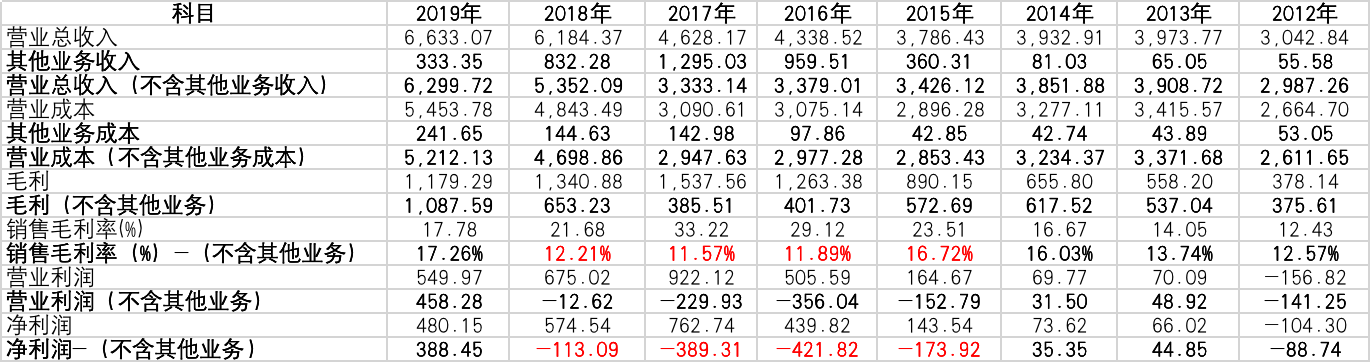

图二:2012-2019年,杭萧钢构主营业务及毛利率表现(单位:百万元)

2019年,杭萧钢构主营业务毛利率较2018年突然上升5.05个百分点,上升幅度为41%,达到17.26%,高于行业公司及平均水平。某资深业内人士对中国网财经表示,在成熟行业内,公司主营业务毛利率大幅波动颇为蹊跷。

从单独的业务板块来看,2015-2019年,杭萧钢构多高层钢结构毛利率在11.73%-19.01%之间波动,轻钢结构毛利率在6.88%-11.07%之间波动。同期,同行业可比公司精工钢构的钢结构业务的毛利率10.37%-16.11%之间,杭萧钢构的该项数据波动大于精工钢构。

图三:2015-2019年,杭萧钢构各项业务产品毛利率

此外,记者注意到,杭萧钢构业务中的房产销售和服务业的毛利率变动更为异常。

2010 年杭萧钢构成立房产公司,开展高层钢结构住宅工程开发业务,通过“招拍挂”取得开发土地后,进行房地产项目开发,面向客户销售。这项业务开展10年来,杭萧钢构仅有3个房地产业务的子公司,营业收入最高时期是2018年的8.69亿元,规模小,毛利率波动也大。杭萧钢构对此披露的相关信息较少,有分析师认为原因在于其房地产项目太少,不能构成稳定现金流,导致营业收入波动大,进而影响毛利率。目前,国内房地产行业的毛利率平均值在23%左右,以杭萧钢构2018年的房地产毛利率来看,仅为7%,与行业均值差距悬殊。

另外特别值得注意的是,2019年年报显示,杭萧钢构旗下的万郡房地产(瑞安)有限公司未于合同约定截止日期交房,根据合同约定违约金比例计提预计负债,重分类至一年内到期的非流动负债。同时,2019年的年报显示杭萧钢构的房产生产量为0。

实控人受益高比例分红却仍进行大比例股权质押

截至2020年一季度末,杭萧钢构共完成14次分红派息,共计8.96亿元,分红金额占募集资金的97.5%。众所周知,杭萧钢构的股权结构较为集中,董事长单银木直接持有公司股份约9.05 亿股,持股比例为 42.01%,前十大股东合计持有杭萧钢构 52.27%的股份。结合分红金额,杭萧钢构的分红共有4.68亿元进入实控人和大股东口袋。

然而高比例的分红并不能缓解实控人的资金压力。公开资料显示,单银木在2019年4月开始了较大规模的股权质押。截至目前,单银木质押了手中46.36%的股权。

前述资深投行人士对中国网财经记者表示,除却少数对公司极为不看好的大股东为了跑路而去大额质押股权,基本就是实在受困于迫在眉睫的资金压力。

杭萧钢构的掌舵者单银木算是经历过资本市场滔天巨浪的人,从“天价海外订单”泄密一案遭证监会处罚到去年传的疑涉官员贪腐案被带走配合调查,他跟随杭萧钢构几度起落。

去年,杭萧钢构从公告董事长单银木配合调查到公告董事长重新履职,时间跨度一个多月,这一个多月的时间里,单银木去向成谜。对此,杭萧钢构的董秘周滨对中国网财经记者表示:“董事长的事情,跟上市公司本身没有关系。”

针对业务调整、毛利率变化以及董事长股权质押等问题,中国网财经记者多次联系杭萧钢构试图采访,但截至发稿,未能收到相关回复。中国网财经将对杭萧钢构保持持续关注。

版权声明:

1.凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品。

2.未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源及作者”。违反上述声明者,本网将追究其相关法律责任。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程