中国网财经4月24日讯(记者 胡靖聆)红宇新材在财报中自称2019年是公司生死攸关的一年。2019年,红宇新材变更了实控人,净利润在连续两年告负后实现扭亏,为0.48亿元,同比增长115.99%。然而2020年一季度,红宇新材预计亏损170万至220万元,公司在公告中解释称,主要受新冠肺炎疫情影响,公司及客户未及时复工复产,收入减少利润下降。

值得注意的是,2019年红宇新材业绩扭亏背后,是公司大幅降低费用、收到政府补助和追回应收账款等原因。2019年,红宇新材研发费用同比下滑超过70%,较2018年减少了4700多万元,销售费用和管理费用也分别同比减少超过30%。政府补助为2268.57万元,同比增加772.47% 。虽然净利润扭亏,但扣非后归母净利润仍未转正,2017-2019年的这个数据分别为-0.49亿元、-2.08亿元和-0.22亿元。

不仅如此,中国网财经记者在对红宇新材历年生产量和相关的料工费等数据进行梳理时,发现多处数据变动存在异常,此外在建工程转固和披露项目投资信息也难言合理。

匪夷所思的营业成本

红宇新材2012年在深交所上市,截至2019年末公司的主营业务包括推广高效球磨综合节能技术、可控离子渗入(PIP)技术的产业化和破碎机锤头,其中磨球、锤头、传统衬板和PIP贡献主要收入。近3年来,红宇新材的毛利率波动较大,2012-2016年公司的毛利率稳定在38%左右,2017年和2018年分别降至16%和5.78%,2019年毛利率大增至24.60%。此外,2016-2019年营业收入同比变动幅度为-20.69%、-23.94%、-30.81%和17.89%,营业成本同比变动幅度为-17.89%、12.25%、55.68%和-69.07%。

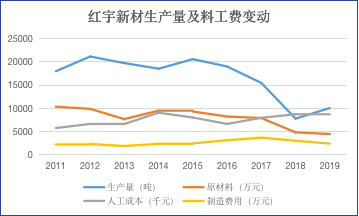

对于营业收入和营业成本相背离,中国网财经记者梳理了红宇新材历年财报中生产量和成本端料工费的变动情况。作为制造业企业,红宇新材生产量的变动势必带来生产成本的变动。不过,红宇新材的相关经营数据难言合理。从生产量来看,2012年红宇新材生产量为2.1万吨,是近8年来的顶峰,此后逐年回落。2012-2014年生产量下降,在2015年生产量同比上升10%以后,产量继续下滑,直到2019年,公司的生产量同比增加了29.15%。

红宇新材的营业成本构成中包括原材料、人工成本、制造费用和外协加工,其中原材料占总成本的比重在50%左右。伴随生产量的下滑,红宇新材的相关料工费成本与之背离。比如,2014年红宇新材生产量下降6.48%,但是人工成本反而增加36.91%,制造费用同比增加25.46%;2018年红宇新材生产量同比减少49.67%,原材料成本同比减少92.68%,但是人工成本却同比增加9.83%;而在2019年,虽然生产量同比增长近3成,但是相应的原材料成本下降8%,人工成本没有明显变动,制造费用下降25.54%。

其实,早在2012年,红宇新材就提到要减少人工等成本消耗的想法,但在实际经营中却未能做到。红宇新材招股书中阐述募投项目建设的必要性时表示,公司的生产水平与世界先进制造水平相比,自动化程度仍然相对较低,因此,公司必须引进最先进的生产设备,提高生产的自动化程度,减少人工及各类资源的消耗。而事实上,上市后红宇新材的单位人工成本却在大幅上涨,经计算,上市前2011年红宇新材的单位生产量的人工成本约为320.33元/吨,到2014年约为446.38元/吨。

此外,对于原材料的成本波动,红宇新材在2019年半年报和2019年年报中均表示,公司主要原材料为废钢、铬铁,报告期内主要原材料采购价格出现波动上涨。不过,红宇新材在回复深交所2019年年报问询函时,却表示主要原材料价格下降。

蹊跷的是,红宇新材2017-2019年的生产量的变动与管理费用中的水电费、修理费也不一致。具体来看,同期的生产量分别为15463吨、7783吨和10051吨,修理费分别为99.62万元、175.31万元和130.30万元,水电费分别为28.72万元、82.78万元和82.90万元。

在建工程难言合理

或许因为产量在2012年之后回落,产能未完全饱和,红宇新材IPO募投项目的完工也一拖再拖。招股书显示,红宇新材募资2.16亿元,用途为金洲新区二期工程年产2.5万吨高合金耐磨铸件项目。红宇新材表示,在IPO前,公司为解决产能瓶颈,及时把握市场机遇,已自筹资金3144.57万元进行前期建设,项目建设期是3年。

在招股书中能看到红宇新材扩产能的迫切之情,而事实上,该募投项目在在建工程中一待就是9年,截至2019年末还未完全转固。从工程进度来看,一直到2015年末,该项目的进度是30.25%,工程累计投入占比为30.25%。此后,2016-2019年,该项目的工程进度分别是85%、90.52%、99%、99%、99.50%。

从募投项目实现效益来看,2014年12月开始金洲新区二期工程部分生产线陆续投产,截至2015年底,该项目仍有部分生产线暂未投产。截至2017年底,项目除部分生产线处于调试阶段外,其余均已投产,该项目累计实现效益-566.77万元。

不止该募投项目迟迟不转固,中国网财经记者梳理红宇新材历年财报时,发现多个在建工程项目令人不解。其中红宇新材新的利润增长点PIP业务,其生产线的建设项目也延迟转固。2016年PIP生产线项目的预算是770万元,到了2017年预算提高到2225万元,当期投入942万元,工程进度是62.11%,在2018年投入377万元,工程进度已经达到100%,2019年半年报没有在在建工程披露该项目,2019年年报显示投入225万元,工程进度是100%。

红宇新材还有一个在建工项目也令人匪夷所思。2017年年报披露,消防池项目的预算是92.5万元,当期投入89.81万元,工程累计投入占预算的比例是97.09%,工程进度是97.09%。2018年年报和2019年半年报红宇新材未再披露该项目,公司在2019年年报中又重新披露该项目,当期没有新增投入,工程累计投入占预算的比例是97.09%,工程进度是100%。

红宇新材还使用募集资金盖楼。在2013年年报中,红宇新材披露了绿地中央广场办公写字楼项目,预算是3800万元,当期投入3745.69万元,工程进度为98.57%;2014年上半年投入24.78万元,工程进度达到99.22%,2014年年报显示,该项目全年投入194.86万元,工程累计投入占预算比例的103.70%,工程进度为95%;2015年上半年该项目投入93.12万元,工程累计投入占预算比例的106.15%,工程进度为90%,2015年年报披露的当期投入金额和工程累计投入占预算比例和半年报一致,不过工程进度变为100%;2016年年报显示当期投入10.51万元,工程累计投入占预算比例的100%,工程进度为100%。直到2016年红宇新材终于在年报中表示,绿地中央广场办公写字楼30层已达到可使用状态,由在建工程转入投资性房地产。

值得注意的是,红宇新材的投资性房地产增幅较快。2016年、2017年公司的投资性房地产为1863万元和1826万元,占总资产的比重分别为1.69%和1.80%;2018年和2019年分别为1.15亿元和1.29亿元,占总资产的比重达到18.25%和22.08%;特别是2019年,红宇新材总资产中货币资金占比排名第一,为23%。其次就是投资性房地产。红宇新材在回复深交所2019年年报问询函中表示,在保证公司正常经营的前提下,为提高公司资产使用效率,盘活公司存量资产,公司将部分闲置厂房及土地进行出租,2019年实现租金收入945.30万元,比2018年增加223.90万元。

某资深注册会计师告诉中国网财经记者,达到预定可使用状态的在建工程必须转成固定资产并开始提取折旧,而延迟转固可以晚计提折旧,无形中增加了企业利润。有些企业在实际运行中会把一些无关在建工程的费用塞进来,导致在建工程披露的进度存在前后不一的状况,不特指红宇新材。

对此,中国网财经记者致函致电红宇新材,截至发稿未收到回复。

版权声明:

1.凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品。

2.未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源及作者”。违反上述声明者,本网将追究其相关法律责任。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程