四大险企寿险市场份额下滑 价值转型阵痛显现

- 发布时间:2015-04-01 07:50:55 来源:新京报 责任编辑:张明江

随着中国太保3月29日晚间发布2014年业绩报告,A股四大上市保险公司均交出去年的成绩单。在保费投资双丰收的成绩单上,四大上市险企都实现了净利润的双位数增长。

作为评价一个寿险公司价值最有含金量的指标,四大上市险企最大的亮点还是新业务价值的明显提升。这一成绩得益于寿险业务结构的优化,上市险企都发力个险渠道,发展期交业务,控制了银保渠道规模,减少银保趸交。

牛市带来投资收益的同时,给上市险企带来的退保压力也不容小觑,四大上市险企退保金约是净利总和的两倍。同时,在中小寿险公司借助银保渠道和理财型产品实现超常规发展的同时,大公司“价值转型”的“阵痛”也开始显现。市场占有率的不断下降成为了四大上市险企面临的一大问题。

投资向好 新业务价值提升

得益于2014年资本市场股债双牛对投资收益的拉动,去年上市险企再度实现利润正增长。四大上市险企共实现净利润889.45亿元,同比增长33.5%。

在四大上市险企中,中国平安以392.79亿元的净利位居首位,国寿和太保分别实现净利润322.11亿元和110.49亿元,新华保险依旧以64.06亿元垫底。不过,新华保险以44.9%的净利增速位居四大上市险企净利增幅之首。

最近两三年来,寿险巨头进入业务结构调整期,注重内含价值以保持公司长期可持续发展。2014年,在整个保险行业一片向好的趋势下,四大上市险企“聚焦个险渠道、聚焦期缴业务”的价值转型取得了一定成效。

作为寿险公司最关键的指标,中国人寿、平安人寿、新华保险和太保寿险去年一年新业务价值增速分别为9.2%、20.94%、16.0%和16.3%,为2011年以来最高。

所谓一年新业务价值,即一个寿险公司某一年的首年保费所能创造出的未来净利润的折现值,增速越大意味着盈利空间越大。

利润的提升,与投资收益的大幅提升不无关系。从年报看,去年中国太保净投资收益率达到5.3%,同比提升0.3个百分点;而其他三家上市险企平安、国寿、新华在2014年的净投资收益率分别为5.3%、4.71%和5.2%,较去年都出现了不同程度的回升。

银行理财+股市吸金 退保压力骤升

尽管上市险企业务不断优化,价值明显提升,但牛市带来投资利好的同时,也增加了保险股的退保压力。记者统计发现,2014年,四大上市险企退保金共计1859.27亿元,约是净利总和(889.45亿元)的两倍。

新华保险退保支出大幅增长70.3%至490亿元,其中四季度单季度退保金超过210亿元。退保率高达9.2%,比2013年上升3个百分点。而中国人寿和中国太保的退保金增幅也约在50%左右。

新华保险总裁兼首席运营官万峰在业绩发布会上表示,退保上升的主要原因是由于此前保险公司大卖的高现金价值产品对客户的约束力相对较少。同时,受去年下半年股市回暖的影响和第三方理财产品的冲击,新华的退保第四季度比较突出,这正好是股市回暖复苏的时机。若撇除高现价产品的因素,退保率则为7.4%,按年升1.2个百分点。

万峰认为,新华保险去年的退保率较2013年有了较大幅度的上升,但这不只是新华一家公司的问题,整个行业去年主要的寿险公司退保率都出现大幅度上升。

中国人寿和太保寿险退保数字也不容小觑。平安证券的研报认为,中国人寿、太保寿险现金流出过高,退保成隐忧。其中,2014年中国人寿流量退保率(退保金/已赚保费)达到29.6%,赔付率达到40.6%,费用率达到16.7%,三项现金流出合计占已赚保费的86.9%,现金流出过大成为公司隐忧。

对此,中国人寿副总裁利明光在业绩发布会上表示,中国人寿在业务拓展和新产品开发上都非常谨慎,每个季度也有现金流预测。未来很长一段时间内,中国人寿没有现金流问题。

申银万国此前认为,退保率提升主要是受各类银行理财产品冲击,银保产品退保增加。退保及满期给付是2014年-2015年寿险行业均面临的压力,银保渠道粗放式发展的弊端集中显现,而在寿险销售环境并无显著改善的情况下,保险公司只能通过再次销售短期投资型产品将问题推后。未来险企退保仍可能大幅增加,压力将持续存在。

市场份额下滑 转型“阵痛”显现

伴随着市场竞争日趋激烈,四大上市险企都一致选择了主动调整业务结构,谋求转型。但选择个险、期交而放弃银行趸交业务带来的副作用是市场份额的不断下滑。

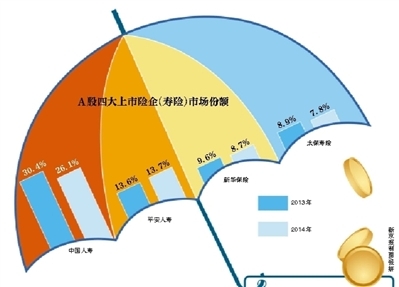

四家上市险企2014年的市场份额合计达56.3%,而2013年为62.5%,下滑了6.2个百分点。

公布的最新数据显示,2015年1-2月,七家大型寿险公司市场份额在2014年的基础上下降了1.8个百分点。七家大型寿险公司保费整体增幅只有10%左右,但行业总体增幅达到20%左右水平。

中国人寿总裁林岱仁表示,去年总保费排名前七的大公司市场份额由2013年的接近80%降至将近73%,这几家大公司市场份额去年或多或少都有所下滑。

从常理来说,由于期交保单能够为保险公司带来持续的现金流,且在保单首年消耗的保险资本金比趸交要小,因而一款寿险保单,期交业务可以产生数倍于趸交业务的利润(即新业务价值)。

不过,银保趸交业务能够在短期内为保险公司带来大量的保费收入,因而目前中小保险公司中,有将近70%为银保趸交业务。

在大公司调整结构的力度加大,而银行系保险公司成功突围和中小公司突飞猛进的挤压之下,林岱仁预计,中小公司将维持较快的增长速度,而大公司市场份额今年还会有一定程度的下降。

个案

国寿转型:对份额下滑有准备

2014年中国人寿市场份额为26.1%,较2013年下降4.3个百分点,也是由于银保趸交的收缩。

对于市场份额的下滑,林岱仁表示,在去年年初做预算的时候就做了这个准备,下降主要归因于银保趸交业务的收缩。“银保业务盈利不是太理想,而且业务总量占比偏高,国寿已连续几年对银保趸交规模调整。”

年报数据也印证了调整结果,2014年中国人寿银保渠道总保费同比下降7.3%,趸交保费下降5.4%,续期保费下降25.8%。

林岱仁去年曾表示,国寿2012年银保趸交最高到过1300亿,2013年约700亿,2014年和2015年都要控制在700亿以下。

海通证券研报指出,“公司2014年银保新单和已赚保费均出现下滑,但新业务价值仍同比提升9.2%,主要得益于公司坚决贯彻保监会回归保障的号召,加强对于高利润率的个险渠道的重视。”

年报显示,中国人寿去年个险渠道总保费同比增长3.9%,长险首年保费同比增长8.3%,首年期交保费同比增长8.7%,十年期及以上首年期交保费同比增长17.0%。此外,个险队伍也得以有效扩张。截至2014年末,中国人寿营销员达74.3万人,较2013年底增长13.8%,这也是过去4年中首次实现了两位数增长。

“市场份额下降不仅有主动调整业务结构的原因,还有中小保险公司通过快速发展银保趸交业务,抢占了市场份额。”林岱仁预计,今年国寿的市场份额可能会出现一定幅度的下降,但是不会超过去年的幅度。今年国寿业务结构会进一步优化,新业务价值增长超过去年,实现两位数增长。