放宽基金投资范围 差异化养老有望得到更好满足

- 发布时间:2015-08-28 07:41:00 来源:中国经济网 责任编辑:田燕

|

发展养老保障管理业务有利于满足不同类型企业员工差异化的养老保障需求,实现资金的保值增值。同时,还要加强对养老保险公司的风险防范,保护养老保障管理业务活动当事人合法权益

近日,中国保监会印发《养老保障管理业务管理办法》。这意味着,今后养老保险公司参与多层次养老保障体系建设将更为规范、有序。

养老保障管理业务是指养老保险公司作为管理人,接受政府机关、企事业单位及其他社会组织等团体委托人和个人委托人的委托,为其提供养老保障以及与养老保障相关的资金管理服务,包括方案设计、受托管理、账户管理、投资管理、待遇支付、薪酬递延、福利计划等服务事项。

投资管理得以放宽

“在我国,社会保险只是保基本;而丰富保障层次,满足不同保障需求的职责可以更多地交给市场。”对外经济贸易大学保险学院教授王国军向《经济日报》记者表示,目前,我国人口老龄化形势日趋严峻,养老保障体系面临的压力越来越大,需要充分发挥市场机构的作用,提供多样化的养老保障管理产品和服务,满足人民群众基本保障之上更高层次的养老保障需求。

而发展养老保障管理业务正有利于满足不同类型企业员工差异化的养老保障需求。据了解,目前,企业年金计划在我国企业发起的养老金管理计划中占据主导地位,但门槛相对较高,覆盖面有限。“我国企业数量众多,类型不同、发展阶段不同,员工的养老保障需求也不同。那些提供了大量就业岗位的中小企业,特别是科技型企业、创业型企业和小微企业等尚不具备建立企业年金计划的条件,但这些企业在员工的养老保障服务及员工激励等方面有较大需求。”保监会相关负责人表示,养老保障管理业务服务内容广、方案设计针对性强,可以为企业提供量身定制的养老保障管理产品和服务。

此次《管理办法》新增的“投资管理”内容,要求养老保障管理基金投资范围比照保险资金相关监管规定;投资账户的资产配置范围、分类和定义遵照保监会资金运用相关监管规定;明确了养老保险公司可自行投资管理,也可委托给符合条件的投资管理人进行投资管理等。

“近年来,保险资金投资不断得到松绑,意味着该部分资金投资范围也得以放宽。这使得养老保险公司能够为更多的团体和个人提供专业服务,也能更好地实现资金的保值增值。”业内人士认为。

市场空间有待开拓

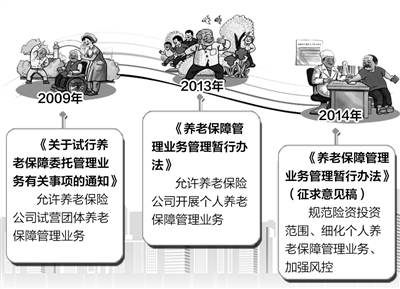

2009年,我国养老保险公司开始开展养老保障管理业务。保监会发布《关于试行养老保障委托管理业务有关事项的通知》,允许养老保险公司试营团体养老保障管理业务。2013年,保监会出台《养老保障管理业务管理暂行办法》,允许养老保险公司进一步开展面向个人的养老保障管理业务,在促进养老保障业务创新发展的同时,进一步规范了养老保障业务。

现在,养老保障管理业务已进入快速发展阶段。以2015年1月至6月太平、平安、国寿、长江、泰康等5家养老保险公司企业年金业务情况为例,企业年金受托管理资产总计达3836.69亿元,投资管理资产总计3293.82亿元。其中,国寿养老受托管理资产规模最高,平安养老投资管理资产规模最高。

值得注意的是,此次《管理办法》还将公司适用范围扩大至养老金管理公司。“考虑到养老金管理公司与养老保险公司性质相似,主要是名称不同,都有开展养老保障管理业务的需求,因此,《管理办法》的适用范围扩大至养老金管理公司。”保监会相关负责人表示,人口老龄化趋势和养老保险制度改革驱动下,养老保险市场前景被各方看好,保险、银行等金融业以及民间资本发起设立的养老保险公司、养老金管理公司等养老保险专业机构也将蜂拥而至。

王国军还表示:“从国外经验来看,养老保险公司和养老金管理公司是养老保障体系的一大支柱。未来,我国养老保障业务的市场蛋糕也会越来越大,估计会有越来越多的养老保险公司和养老金管理公司加入到这个市场中来。”

设立门槛严防风险

《管理办法》还对养老保险公司加强风险防范、保护养老保障管理业务活动当事人合法权益等方面,提出了具体要求,包括强化养老保障管理基金的独立性要求,建立覆盖各类风险的风险管理体系,对个人业务计提风险准备金,强化投资风险提示和信息披露要求,加强从业人员管理等。

资质方面,《管理办法》设立了个人养老保障管理业务经营门槛,统一要求开展个人养老保障管理业务的养老保险公司,应当具备2年以上的企业年金业务或保险业务经营经验。同时,建立短期个人养老保障管理业务资本约束机制并规范团体养老保障管理业务,要求养老保险公司开展团体养老保障管理业务时,应当要求委托人承诺资金来源、用途符合法律法规的规定;提供经董事会决议、职工代表大会等决策程序通过的养老保障管理方案,或有关政府部门对养老保障方案的批复、核准文件,防止个别机构和人员借该业务谋取私利。