文章来源:保契

9月19日,轻松筹5周年,声势浩大的发布会如约而至。

这一天,轻松筹三喜临门——公司升格、张科加盟、新品上线。

一时间,风头无两。

但当下,险企公司治理困局未解、人事更迭频繁。相较于此,轻松集团的架构调整和人事安排,反倒更自如。为此,三喜之中,新品上线更值得观察,毕竟,产品是招式、是兵器、更是底蕴。

“药神1号”之三切面

故事描摹

“让年轻人少吃一顿汉堡就能买得起的产品”——轻松筹创始人杨胤。

一如所有寄望于深挖年轻一代保险潜力的公司,轻松筹的“药神1号”,出手伊始,照猫画虎之印记便深深镌刻在一众媒体心中——与“一顿饭钱换百万医疗保障”的“百万医疗”等一众江湖前辈相比,轻松筹讲述的故事更加泛善可陈。

基础构建

“药神1号”由素以稳健著称的华泰财险研发,专攻抗癌特药——靶向药。旨在通过全球找药、特药直赔、预约上门送药等方式,解决用户吃不起、吃不上抗癌药的难题。

除此之外,“药神1号”出品方之一——轻松集团的保险功底亦可圈可点。轻松集团前身轻松筹深耕众筹领域多年,虽没公开数据,但可供转化的潜在客户应不在少数。同时,轻松集团CEO张科系原弘康人寿总经理,联席CEO钟诚为安心保险原总裁,二人皆为保险老江湖。

就底层基础构建而言,“药神1号”与前辈过招,相必是不落下风。

不过,故事讲的好不好,资源配置强不强,与消费者的转化率并不一定成正比,毕竟,在泡面榨菜销量逆势上扬的中国语境下,产品性价比的内核才是真正的降龍十八组。

产品内核

听到轻松筹“药神1号”这款产品的名字是否有些耳熟?今年4月,复星联合健康保险就正式发布了“药神一号”,与此同时,由专业互联网公司泰康在线打造,借由微保平台销售的“药神保”,今日已成网红。

当然,名称既然没注册就不涉及法律问题,抄袭也就没什么损失。毕竟,除了在业内或许会稍显颜面无光,对于普通消费者,张三也好李四也罢,在《我不是药神》的精准打击下,只要性价比高,只要是能抓住耗子的“保”就是好“保”。所以,要看保障。

整体来看,三款产品的差异并不大,均无保证续保,换言之,也就是一旦产品停售便不能续保,同时,一旦产生理赔记录亦不能续保。

价格上看,泰康在线的“药神保”相对更有优势,复星联合健康保险的“药神一号”在低价的同时却有一致命“缺陷”——只能作为附加险购买,不能直接单独购买。

而与上述两位前辈想比,轻松筹联合华泰财险的“药神1号”有限量版和升级版两种,保额分别为50万和200万,但性价比显然并未展现出明显的优势。

从渠道来看,以大病众筹为特定人群的轻松筹,不仅与流量巨头微保相去甚远,与专注于保险销售的慧择网亦难以比肩。

毕竟,从为亲友或陌生人筹款,到自己转化为保险公司的客户,需要的不仅仅的强大的运营,还有概念的普及和教育,以及习惯培养等等一系列的后续流程打配合。

相比“药神保”借微信微保发力,轻松筹的这款产品在销售渠道方面确实难言优势,在同质化严重的互联网保险竞争中,“药神1号”突出重围的现实困境短期应难以破解。

当然,在竞争白热化的今天,各主体要比拼的不仅是价格、渠道以及产品本身,毕竟,在产品快速迭代的当下,谁犯错更少谁更有可能胜出。为此,各主体要比拼的还有“犯错水平”。

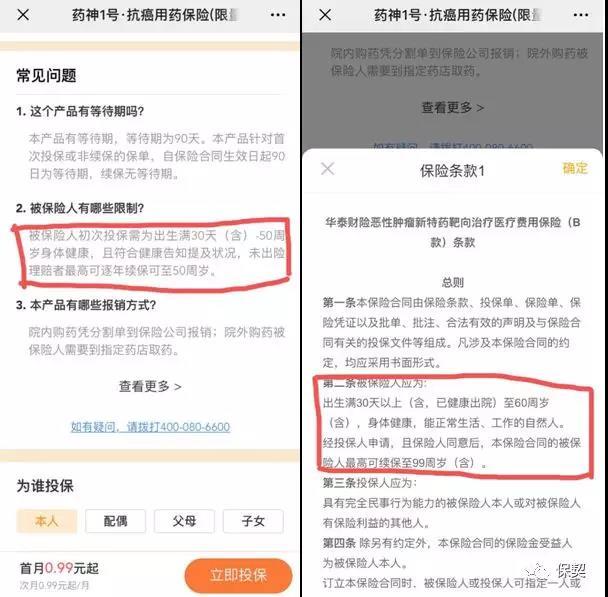

保契在梳理轻松筹“药神1号”相关资料时发现,轻松集团关于该产品的介绍页面中,对于投保年龄的描述与华泰财险的保险条款描述不一致。

产品介绍页面中,最高投保年龄、最高续保年龄均为50岁,但保险条款中的最高投保年龄为60岁,续保可至99岁。

如此不严谨,或许只是因为“919”来的太快。但在偶像犯错都掉粉的快消时代,请潜在消费者自己去猜测“我买的产品到底能保到多大?”时,“药神1号”的宿命又将走向何处?

“药神1号”之先天不足

“药神1号”,癌症患者医疗服务的可得性几乎可忽略不计。

于癌症患者而言,靶向药可精准杀死癌细胞,将癌症变成慢性病,显著提高中晚期癌症患者生存率,且副作用小,日渐成为中晚期患者的心灵寄托。

但靶向治疗药物大多异乎寻常地昂贵,且多不在社保报销范围之内。比如,可瑞达、安圣莎等,疗效虽精准,但月均50000元左右的药费让众多患者望而却步。

不仅如此,即便贵可忍,但匹配概率却不可得。

基因突变和靶向药物必须匹配,为此靶向药应用的前提是基因检测并匹配成功。但很遗憾的是,目前业内通说认为,靶向药的匹配概率不足20%。

从这一层面来看,“药神1号”的精算工作值得肯定,毕竟,这很有可能是一个几乎不会产生任何赔付的产品。

二十三而择其一。“药神1号”,让行业回归保障之路渐行渐远。

热销网红产品百万医疗保险,大多并不涵盖靶向药,原因大抵是因其对患者而言,可得性过低,但鉴于全面保障无遗漏的考量,在低费率的背景下,将上述“药神”系列产品与其他重疾险搭配,是业内精算师较为推荐的选择。

毕竟,癌症发病率虽高,但也仅仅是原保监会发布的23种重疾中的一种而已。即使癌症的发病率占比能达到20%,于投保人而言,其余22种重疾的风险敞口依然存在,且发病率占比80%以上,再加之,靶向药匹配率过低的现实困境,“药神1号”难言保障属性。

但反观诸如“尊享e生”等百万医疗保险,2019年版大多已开始涵盖特效药保障,且多为免费赠送,而保障亦涵盖了在国内上市的靶向药及免疫治疗药物。更有一些公司的高端的百万医疗保险,早已将更高级的质子重离子治疗、海外医疗等纳入保障范围。如此种种,从消费者切身需求出发的保险产品,段位不知比单纯的癌症靶向药保险高出了多少?

后记:轻松集团的6亿用户

近年来,互联网保险双巨头——支付宝和腾讯,依托自身巨大流量,保障类保险产品口碑和销售均表现不俗。而健康险作为用户刚需,不仅是专业互联网保险公司的重点发力领域,亦成为互联网巨头打开互联网保险的入口。

“未来10年是保险业黄金期,保险创新更是机会多多。整个市场太大了,竞争对手不一定要拼个你死我活。”——轻松集团CEO张科

但,市场就是战场,微信与支付宝之争,不会因保险而变。

所以,微保之外,腾讯下注轻松筹。

微保依托微信的海量用户,销售传统保险公司的产品,可视为保险中介公司销售渠道的创新。但轻松保与微保明显不同,轻松保意在依托独特的“共情”场景,唤醒用户健康保障理念,于腾讯而言,与微保互补意图明显。但,轻松筹何以在自建场景之下,与自带流量的微信互补呢?

健康保险产品一个最大特征是,用户在健康时或身边朋友没发生类似事件时,往往对健康保险产品不感冒,但一旦遭遇健康威胁,甚至因此而花费上百万元治疗时,才会对保险产品的价值和作用产生共鸣,而这自然是轻松保的底气所在——轻松筹以“大病救助”唤起大众的危机感,进而实现保单转化。

轻松集团数据显示,轻松筹平台用户6亿,轻松保的投保用户3000万,转化率5%。

但公开数据显示,2019年,微信用户11亿、支付宝用户10亿,但保单转化率却远未达到5%。故而,如轻松筹数据为真,估值应至少可抵1/2个微信,2/3个支付宝。

现实中,微信、支付宝上保险产品随手可得,代理人无处不在,各保险主体官微、官网愈发成熟……

如仅有从众之噱头,恐未必能迎合消费者真正之诉求,再强大的运营团队来操盘,5%之城恐亦难守。

期待轻松筹真正的匠心之作,勿再为“919”而“919”。

免责声明:中国网财经转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程