文章来源:保契

一石激起千层浪。

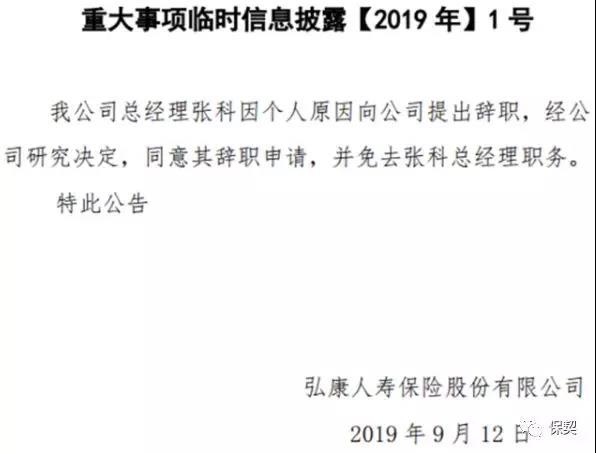

9月12日,弘康人寿官网发布信息称:我公司总经理张科因个人原因向公司提出辞职,经公司研究决定,同意其辞职申请,并免去张科总经理职务。

消息一出,舆论哗然。

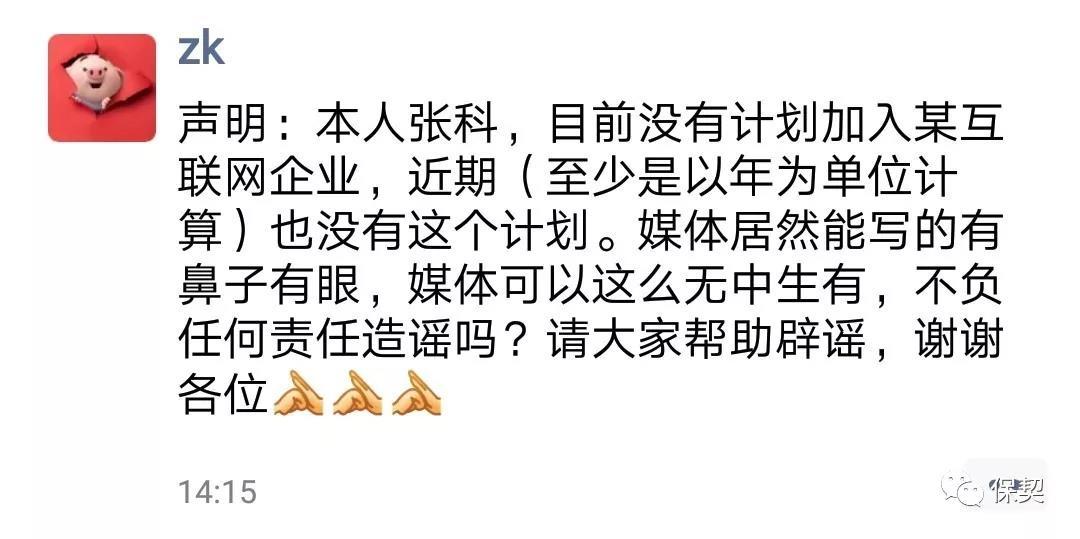

5个月前,张科朋友圈的辟谣之举,终于结出今日啪啪打脸之果。

2019年4月,媒体曝出弘康人寿总经理张科或将加盟互助平台公司轻松筹,但张科本人在朋友圈辟谣称,目前没有计划加入某互联网企业,近期(至少是以年为单位计算)也没有这个计划。

张科其人

张科,1974年4月出生,大学本科学历,北美精算师FSA。曾任麦肯锡公司上海分公司金融保险业务管理咨询顾问、华夏人寿保险股份有限公司总精算师、阳光保险股份有限公司战略规划总监等职务。

公开资料显示,张科自2016年4月起便担任弘康人寿总经理一职, 2017年5月12日起兼任公司首席风险官。2012年至今历任弘康人寿保险股份有限公司总精算师、副总经理、总经理。

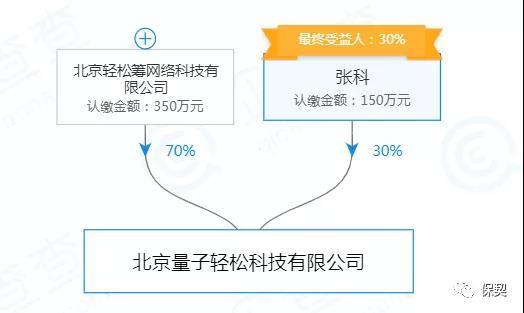

根据企查查信息,2018年12月13日,张科与北京轻松筹网络科技公司(下称“轻松筹”)合资成立了北京量子轻松科技有限公司,张科为法定代表人。其中,张科认缴金额150万元,占30%股本;轻松筹认缴金额350万元,占70%股本。据股权穿透图,轻松筹创始人杨胤为实际控制人。

但,可以确认的是,张科尚在弘康人寿任职期间,就已经与轻松筹合资成立了北京量子轻松科技有限公司。

以《保险法》为准绳构建起的中国保险业,诚信是行业大法的基石,自然也是从业者的底线。而作为保险公司的高管,诚信则不仅仅是底线,更是基本的准入条件,比如,《保险公司董事、监事和高级管理人员任职资格管理规定》(保监会令〔2014〕1号)第二章任职资格条件中的第七条明确指出:保险机构董事、监事和高级管理人员应当具有诚实信用的品行。

不管是在职期间私下设立存在竞业关系的公司是否存在利益输送,其行为本身都已严重逾越了监管的硬性要求。

与之相比,辟谣之举当属小儿科。

投连险起家,重疾险成网红爆款

弘康人寿成立于2012年7月,随着新业务规模的不断扩大,资金本消耗,偿付能力随之下降。

公开信息显示,2013年末,弘康人寿偿付能力充足率为905.48%,此后逐年下滑,2017年,偿付能力充足率下降至123.63%。截至2019年2季度末略有回升,核心、综合偿付能力充足率均为127.61%。

作为年轻的保险公司,弘康人寿打破了寿险公司盈利周期较长的常规模式。成立当年,弘康人寿净亏损877.76万元,次年,即2013年,弘康人寿扭亏为盈,实现94.38万元的净利润,此后,亦保持持续盈利状态,且增速明显。

依靠投连险起家,弘康人寿投连险业务占比一度超9成。

2015年,弘康人寿进入业务快速发展期,规模保费从上年度的32.53亿元暴增至226.92亿元,同比增幅597.57%,其中,投连险业务从4.13亿元激增至198.24亿元。从占比来看,2015、2016年,投连险业务占规模保费的比重分别达到87.36%、93.33%,原保费占比压缩。

由于部分万能险、投连险等中短期存续产品潜藏风险较高,监管也加强管制从源头治理,险企纷纷调整业务结构。

2017年,弘康人寿投连险业务占比下降至42.93%,全年规模保费同比缩6成。而规模保费的大幅下滑,或也为弘康人寿在2018年重新“加码”投连险业务埋下伏笔, 2018年占比回升至50.42%。

虽然投连险业务瞩目,但弘康人寿的重疾险在年轻消费者中一直是鼎鼎有名的网红产品。健康一生A款长期垄断着消费型重疾险市场,在知乎保险话题类活跃的大V精算师“李元霸”也是对这款产品赞赏有加。

弘康人寿以无个险渠道为特色,被称为颇具“互联网基因”的新型保险公司。依托互联网渠道释放的渠道成本,弘康人寿直接让利给消费者,多数产品只在官网和官微销售,渠道成本很低,因此产品价格很有竞争力。

在业内,张科最为人津津乐道的是——设计产品的初衷必须是“己所不买,勿卖于人”。据传,弘康人寿对于产品的把控相当严格,并且从未停止升级的步伐,“当我的精算师做好了一个产品,我会问他,你想不想买?如果你都不想买的话,客户为什么要买?”。或许正是由于这份理念,弘康的产品一经推出便受到行业内高度关注。

但,己所不欲,何以为之?接手弘康人寿仅仅2年有余便擅设竞业公司,可见其内心并不“想买”弘康人寿,但却迟迟不肯放手,对比其对下属所言——己所不买,勿卖于人。

此刻看来,颇具讽刺意味。

轻松筹两年未融资,卖保险故事?

现实来看,张科的豪气,与轻松筹的企业定位和目标人群颇为契合。毕竟,在互联网大潮的裹挟下,互联网保险的发展也由单一走向多元,各巨头的保险品牌布局也通过差异化的模式日趋形成独特的品牌调性,俘获着不同人群。

如今,80、90后群体正在成为保险市场的主力军。他们对互联网的认知度更高、分析能力更强、接受度更广,故而轻松筹瞄准这一人群,通过旗下轻松保平台“年轻保”系列产品,深挖年轻群体生活特性与习惯。近年来斩获颇丰。

轻松筹是国内最早一批做“大病众筹”的企业。2014年9月,基于社交圈的、面向广大网民日常生活的“轻松筹”正式上线。随后,轻松筹逐步开展了三块业务,大病筹款、网络互助和互联网保险,通过各类业务搭建健康场景。但,最终目的仍是卖保险。

对轻松筹来说,大病救助业务并不收取手续费,但公司还是要盈利。为此,轻松筹把“大病救助”作为商业模式的起始环,通过这一环节聚集用户,为互联网保险的销售搭建出一个新的场景,并通过“轻松e保”的平台变现。

虽有先发优势,但后起之秀来势汹汹,已现难以招架之态。

轻松筹的大病筹款业务被水滴筹快速反超,互助用户规模与新入场的蚂蚁金服“相互宝”差距越拉越大,保险业务还面临着腾讯系“亲儿子”微保的强有力竞争……

2019年上半年,水滴公司在3月和6月分别完成B、C两轮融资,总融资额超16亿元,创下2019年以来互联网健康险与健康保障领域的最高融资纪录。

相比之下,轻松筹虽不断传出融资消息,但最终都未落地。最近的一次融资是2017年年初,轻松筹宣布完成2800万美元的C轮融资。

与此同时,“轻松筹“成长中的烦恼”——各色筹款争议事件愈演愈烈。或许,也正是基于此,轻松筹才不得不面对逾2年半未获融资的现实。

但对这家尚未盈利的互联网公司来说,在资金压力已成为其难以承受之重时,究竟是什么吸引了张科?外人难以刻画。

回想今年4月的轻松筹发布会,创始人、董事长兼CEO杨胤宣布,钟诚加盟轻松筹,担任轻松筹健康保险事业群CEO,并与钟诚联合发布了轻松保品牌。

9月19日,轻松筹又将举办一场大型发布会,届时同样的路数是否会再次上演,宣布张科的加盟?明日见分晓!

免责声明:中国网财经转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程