甲醇淡季不淡 旺季旺否

- 发布时间:2015-06-19 08:45:09 来源:新民网 责任编辑:田燕

原油价格易涨难跌许是后续常态

甲醇市场上半年处于传统需求淡季,通常表现是供过于求,价格低迷。但是,受国际油价反弹以及市场需求结构正在发生变化影响,现实情况是港口库存一路降低,市场价格逐步攀升。

甲醇在一季度的表现远比原油出色,当国际油价于3月18日创下1月以来的新低时,甲醇1509期货合约价格却较年内最低点高出239元/吨,涨幅约11.5%。与此同时,主要港口库存更是一路走低,根据百川资讯统计,截至6月11日,华东、华南以及宁波等主要港口库存(不含福建)已经连续16周处于90万吨以下,连续8周处于80万吨以下,并且有进一步降低的可能性。笔者在数据统计分析的基础上,对淡季不淡以及主导下半年甲醇走势的关键因素进行了综合梳理。

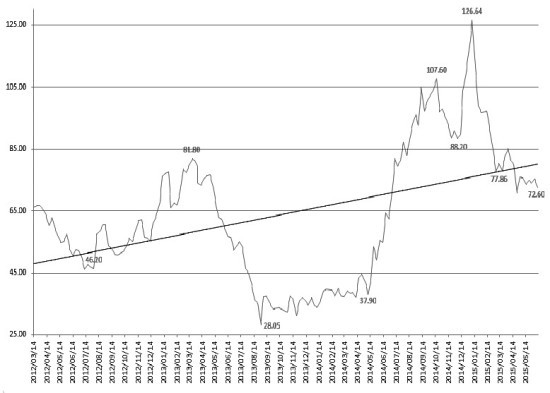

图为甲醇1509期货合约价格走势

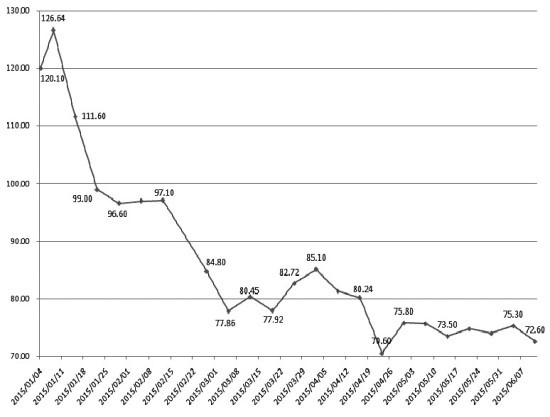

图为上半年主要港口库存走势(万吨)

供应相对紧张格局有望延续

上半年供应偏紧,大量天然气产能“冬眠”,加上开春之后众多生产企业轮番停检,使得上半年国内产量明显减少,只是5月有所增加。全年新增产能约300万吨,下半年有望保持在330万—340万吨,而净进口则保持40万吨左右的均衡态势。考虑到下半年仍有众多甲醇制烯烃产能启动以及主要港口库存数据保持低位,供应趋紧特征仍明显。

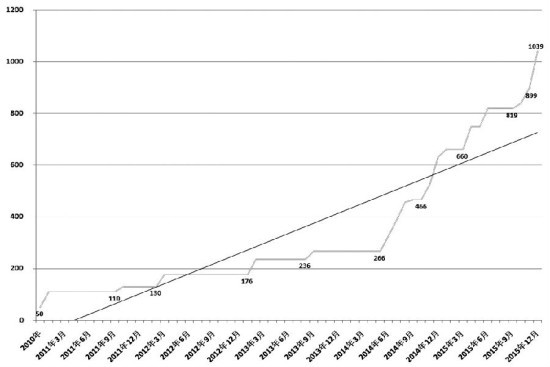

图为2012年12月以来国内甲醇产量走势

国内实际产量处于中长期趋势线之下

中宇资讯数据显示,一季度停运的天然气甲醇装置高达660万吨,约占2014年国内总产量的8.8%。尽管二季度有玖源等少量装置重新启动,但受制于天然气价格居高不下,其余装置启动积极性受挫。当华东港口甲醇价格处于2650元/吨以下时,多数天然气甲醇装置重新启动无利可图。由于天然气价格暂时未出现松动,并且四季度又有冬季供暖因素影响,现在尚未启动的装置,重新启动的可能性越来越低。

根据金银岛资讯3月的年会报告,2015年国内新增甲醇产能约有657万吨,而根据6月中旬一些业内人士的调研结论,年内坐实启动的新增甲醇产能仅有300万吨左右。

后续进口量将逐渐攀升

根据相关甲醇资讯公司信息,跟踪的国外主要装置,产能约3072万吨,目前开工率高达85%左右,仅有180万吨产能停运,其中的130万吨产能计划8月重启。

由于国外装置开工率高,而国内 3、4月供应紧张,部分甲醇采购业务转向进口,使得连续两个月甲醇进口量有所增加。据进出口业务专家介绍,基于供应趋紧态势,预计后续供应量会逐月递增,增速在短期内有望达到5万—10万吨/月。

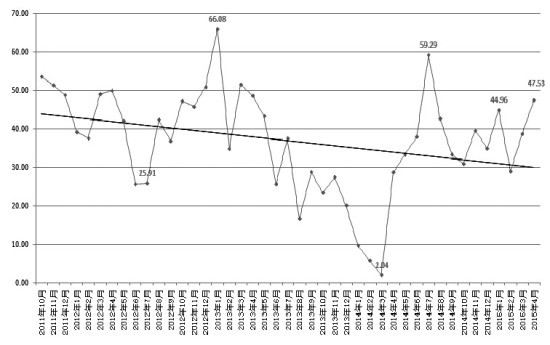

图为2011年10月以来甲醇净进口情况

年内新增的甲醇制烯烃装置已发挥效力

截至2014年年底,甲醇制烯烃产能已达630万吨。根据金银岛资讯,2014年度烯烃市场消耗甲醇占比为28%。2015年前4个月,甲醇制烯烃新增产能119万吨,总产能已达749万吨,制烯烃市场对甲醇的需求进一步增加,这是影响甲醇走势的一个重要因素。

据传,阳煤恒通30万吨甲醇制烯烃装置计划于6月20日试产,年内后续可能启动的甲醇制烯烃装置还有久泰能源60万吨、青海盐湖30万吨、神华榆林60万吨、中煤伊犁60万吨、中煤蒙大60万吨、江苏盛虹80万吨、黑龙江宝泰隆30万吨、山东贝特尔30万吨以及浙江浙能10万吨等。

尽管不确定性强,但在建项目早晚会投运,这是不争的事实,预计下半年将有200余万吨甲醇制烯烃产能投运。考虑到全年新增甲醇产能相对较少,甲醇制烯烃市场对甲醇需求的放大将进一步导致甲醇供应紧张。

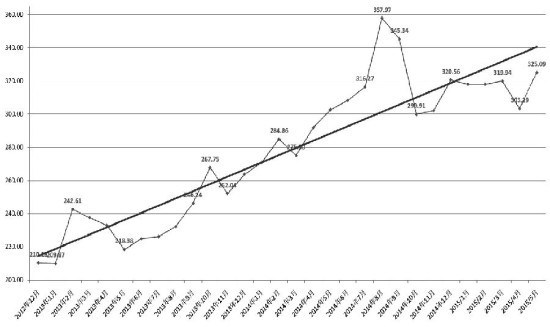

图为2010年以来甲醇制烯烃产能情况

港口库存低位,且有进一步下降可能

百川资讯数据显示,华东、宁波及华南主要港口甲醇库存由1月8日的126万吨持续降至目前的72.6万吨,处于2012年3月以来的线性趋势线以下。反映供需“晴雨”状况的库存数据居然在传统下游需求低迷的上半年持续降低,应该是对供求整体状况相对准确的评价。下半年传统需求复苏、新增烯烃产能启动等关键因素将进一步加大甲醇供应的紧张度。

图为2012年3月以来华东、宁波及华南等主要港口库存走势

与下游聚烯烃共生共赢才是唯一出路

笔者选取2014年9月16日—2015年6月18日甲醇与聚丙烯9月合约收盘价数据,假设其间甲醇与聚乙烯或聚丙烯在行业利润的总体分配上是均衡的,按照甲醇与其3:1的工艺配比,可以得出聚乙烯在甲醇基础上还需其他成本约1655元/吨,聚丙烯为827元/吨,这个价位于甲醇制烯烃产能而言,应该是生命线,只有不越界,聚烯烃生产才有活路。

按照6月18日收盘价,甲醇1509合约相对聚乙烯1509合约价格低约125元/吨,相对聚丙烯1509合约价格低约57元/吨。

站在甲醇制烯烃企业的角度,当生产有一定的利润时,企业才有存活的意义。市场价格过度偏离生命线的情况都是不正常的,一旦出现,一定会得到回归。这也应验了6月12日以来甲醇期货价格出现较大幅度上涨,而接近生命线时就恢复常态的情况。

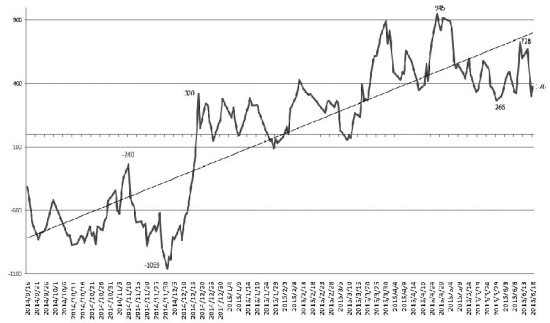

图为以甲醇与聚乙烯1509合约反映的行业间利润博弈情况

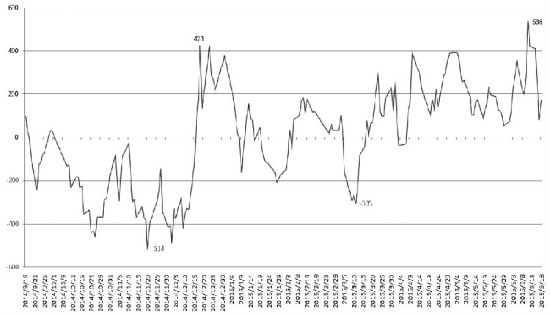

图为以甲醇与聚丙烯1509合约反映的行业间利润博弈情况

原油市场影响力既直接又深远

国际原油市场动态对于整个化工市场而言,是根源性的,对甲醇的影响自然毋庸置疑。而基于国际原油的经济战,似乎从未停止过,无论是针对伊朗、俄罗斯等国的制裁,还是传统产油业与以美国页岩油为代表的新兴产油业之间的战争。不管其过程如何,原油库存的变动总会将结果表述得更清楚。

截至6月17日,美国石油协会公布的原油库存已经从最高位下降两个月,侧面说明这场战争已经结束。这意味着原油价格将逐步回归价值线,库存也将逐步回归常态值。原油价格易涨难跌许是后续常态。

原油价格走势对于烯烃市场的影响更为直接和深远,这样一来,就又回到对烯烃价格的跟踪中。

- 股票名称 最新价 涨跌幅