卖出波动率交易策略的应用

- 发布时间:2015-08-24 09:50:30 来源:中国经济网 责任编辑:张明江

细心的投资者可以发现,近期上证50ETF认沽期权的隐含波动率已经远远高于同等行权价的认购期权,比如行权价为2.8点的8月认沽期权隐含波动率为105.3%,而其对应的认购期权隐含波动率仅为45.6%。虽然40%以上的隐含波动率已经很高,但面对超过两倍多的认沽期权隐含波动率行情,是否有套利空间可寻?本期海通期货期权部将带领大家一起来探寻卖出波动率交易策略。

卖出波动率策略又可以细分为带趋势判断和无趋势判断两类。如果判断指数上涨,但看空波动率,可以卖出认沽期权;如果判断指数下跌,且看空波动率,可以卖出认购期权。诸如近期的振荡盘整行情,投资者无法判断买卖方向,但又觉得波动率太高则可以选择无趋势卖出波动率策略,如构建卖出跨式组合、卖出宽跨式或买入蝶式价差组合等无趋势判断的策略。

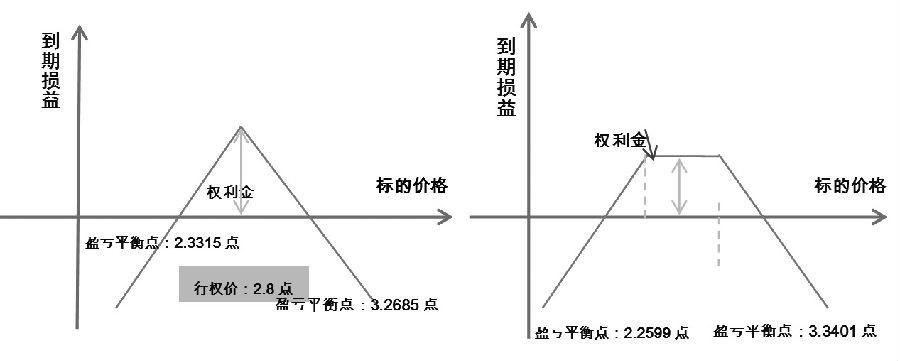

以上证50ETF期权为例,如果现在指数处于窄幅振荡的盘整时期,我们构建卖出跨式组合策略。即卖出一张行权价为2.8元的8月认购期权,获取权利金5元(0.0005点),同时,卖出一张相同行权价的8月认沽期权,获取权利金4680元(0.4680点),该组合暂时获利4685元(0.4685点)。此时,该组合策略的盈利区间介于2.3315点(2.8-0.0005-0.4680)至3.2685点(2.8+0.0005+0.4680)之间,此时隐含波动率分别45.6%(认购)与105.3%(认沽,远大于历史波动率),卖出跨式组合损益如下图所示:

理论上,若隐含波动率回归一个月历史波动率50.81%,认购期权价格应该略提高至0.0008点(假设标的资产并无大幅波动),而认沽期权价格应该下降至0.438点。此时平仓,该组合策略赚取的利润为(0.4685-0.0008-0.438)×10000=297元/组。这部分利润即是看空隐含波动率获得的利润(不考虑交易成本)。

为了获寻更大的安全边际,我们构建卖出宽跨式组合策略,即卖出行权价为2.65点8月的认沽期权,获得权利金3900元,同时卖出行权价为2.95点8月的认购期权,获得权利金1元,卖出该宽跨式组合暂时获利3901元。盈亏区间为2.2599点至3.3401点。对应的隐含波动率分别为认沽期权96.32%和认购期权66.14%。待合约到期时,认购期权与认沽期权的价格由于隐含波动率和历史波动率趋同的关系,理论上分别下降至0和0.289点,此时平仓则该策略共获利1011元。

由于宽跨式策略有更高的安全边际,获利理应比跨式策略少,但上述宽跨式策略获利更大从侧面印证了行权价为2.65点认沽期权的价格被严重高估。虽然上述例子均获利不菲,但实盘操作中并不建议投资者在诸如近期波动率大幅振荡的行情下操作。因为上述例子均适用在标的资产窄幅振荡,波动很小的行情下,无趋势卖出波动率策略。在当前市场行情波动很大的情况下,用蝶式策略以有限的风险来卖出波动率可能更为稳妥。 (海通期货期权部)

- 股票名称 最新价 涨跌幅