铜价创5年新低 下半年或继续探底

- 发布时间:2015-07-28 09:13:36 来源:新民网 责任编辑:田燕

供给过剩加剧,需求增长缓慢

铜价2月以来走出大级别振荡走势,2月初沪铜最低到38890元/吨,LME铜价最低在5339.5美元/吨,但此后铜价展开3个月的反弹,沪铜最高到46360元/吨,上涨19.2%,伦铜最高到6481美元/吨,上涨21.4%。

铜价创出5年新低点

5月下旬开始,铜价再度掉头向下,到7月下旬沪铜最低跌至37710元/吨,伦铜最低跌至5191.5美元/吨,上半年涨幅悉数抹去,创2009年以来新低。从宏观分析,中国“降准降息”操作告一段落,希腊债务危机加剧了投资者对全球经济的担忧。此外,美国年内加息无疑令铜市雪上加霜。

从基本面分析,国内铜消费行业低迷,旺季需求未显现,而旺季结束之后需求进一步回落,同时,下半年乃至到2016年铜精矿增长仍有保证,供应过剩有所加剧。

强势美元继续施压

7月15日美联储主席耶伦国会证词讲稿提到:相信通胀将逐步重返2%的目标,今年某时加息很可能是合适之举。耶伦国会证词强调美联储年内加息进程,无疑为美元再度注入强心剂。

另一方面,美国何时加息取决于美国经济复苏情况。美联储7月中旬公布的数据显示,美国6月工业产出环比增加0.3%,超出市场预期的0.1%,结束了之前连续6个月下降的趋势,且产能利用率持续增长。6月美国PPI环比增长0.4%,预期增长0.2%,5月0.5%的增速曾创2012年9月以来新高。上周五数据显示,美国7月密歇根消费者信心指数初值93.3,不及预期96,亦低于6月终值96.1。就业来看,美国6月非农就业人口增长22.3万人,虽然不及预期的23.3万人和前值28万人,但这是美国非农就业数字在过去16个月里的第15次高于20万人。另外,美国6月失业率5.3%,好于预期的5.4%和前值5.5%。

值得一提的是,美国房地产数据近期表现亮眼,美国住宅建筑商协会NAHB发布的7月房产市场信心指数为60,创下近10年以来最高。美国6月新屋开工增长9.8%,折合年率117万套,升至2007年11月以来的次高水平。美国6月营建许可升至134.5万户,远超预期的115万户和前值125万户。

随着美国经济好转,加息的可能性将逐步提高。而强势美元将在未来一段时间继续压制铜价。

中国经济总体平稳

二季度中国GDP仍维持在7%,经济增长整体缓中趋稳,但后市仍需要观察。

今年以来,经济下行压力有增无减,除了货币政策连续降息降准,基建项目审批速度也明显加快。一季度国家发改委共批复9个基建项目,分别涉及铁路、公路、城市轨道交通和航道建设,总投资超过1142亿元。进入二季度,国家发改委对基建项目审批的速度进一步加快。4月27日,批复新建重庆巫山和内蒙古乌兰察布两个民用机场,及湘江二级航道二期工程,项目总投资51.59亿元。

货币和财政方面的稳增长政策起到了一定效果。6月规模以上工业增加值同比实际增长6.8%,比5月加快0.7个百分点。前6个月全国固定资产投资237132亿元,同比名义增长11.4%,增速与1—5月持平。6月社会消费品零售总额24280亿元,同比名义增长10.6%,好于5月的10.1%。房地产投资仍然继续回落,前6个月全国房地产开发投资43955亿元,同比名义增长4.6%,增速回落0.5个百分点。

中国6月规模以上工业企业实现利润总额5885.7亿元,同比下降0.3%,而5月利润总额同比增长0.6%。财新中国7月制造业PMI初值48.2,相比6月下降1.2个百分点,显示经济回升有所波动。

铜价向下寻求平衡

5月下旬以来,铜价自反弹高点一路下行,再度跌至年初低点,从基本面来看,主要由铜供应过剩所引发。

从世界金属统计局最新数据来看,1—5月全球铜需求同比均下降,前5个月同比下降1.75%,而去年同期同比增幅高达12%。从供应来看,前5个月全球精铜产量930.9万吨,同比增长3.18%,较去年同期的3.94%只是略有回落。今年前5个月铜矿供应同比增幅3.5%,较去年同期的4%也只是略有回落。5月铜供求从4月的短缺10.4万吨再度转为过剩,过剩量为4.3万吨。

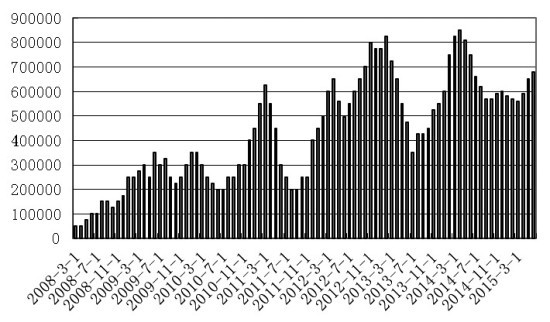

图为上海保税区库存(单位:万吨)

全球库存从4月初的60.7万吨持续回落,最低下降到6月末的45.2万吨,7月以来库存微有回升,至48.2万吨。具体来看,4月初以来LME和Comex库存的变化并不明显,甚至略增加(LME增加0.97万吨,Comex增加1.1万吨),而上期所铜库存则出现了较为明显的回落,从4月初的24.7万吨降至最近的10.1万吨,库存减少了14.6万吨。同期保税区库存从56万吨增长到6月末的68万吨。总体来看,4月初以来全球铜库存基本持平。

未来增量仍有保证

世界金属统计局最新数据显示,今年前5个月铜矿供应同比增幅3.5%,较去年同期的4%略有回落。从全球主要矿商的情况来看,由于意外事故较多,上半年铜矿产量不如预期,这一问题已经反映在铜矿加工费上。7月6日,中国大型铜冶炼企业已经接受第三季度最低铜精矿TC/RCs(粗炼/精炼加工费)分别为每吨90美元和每磅9美分,这一水平低于第二季度的每吨100美元和每磅10美分。

但到下半年,特别是到2016年年初,供给方面的利空因素消除和新产能的投放将使得未来的铜矿供应增量有保证。三季度BHP旗下Olympic Dam铜矿将全产能运行,Hudbay旗下年产12万吨的Constancia铜矿季报中称在4月末已经投产。整体上,铜矿供应最差的时候已经过去。

从发布半年报的矿商来看,Freeport集团二季度自有铜精矿产量为37.06万吨,同比仍有9.08%的增长,但这主要还是基数的原因。2014年grasberg铜矿受到印尼出口政策影响,长时间以半数产能运行。北美Morency铜矿是该集团今年主要的铜矿增长点,其扩建工程于今年二季度达产,年增产10.2万吨。英美资源二季度生产铜精矿18.45万吨,同比下降5.09%,主要由Los Bronce铜矿和Collahuasi铜矿的检修停产所引起。力拓二季度产铜精矿13.43万吨,同比下降18.6%。Kennecott Utah铜矿由于开采巷道承重和漏水问题,产量下滑。

必和必拓第二季度铜精矿产量43.5万吨,同比下降7.4%,旗下Olympic Dam铜矿大幅减产,该矿2014财年产量为17.32万吨,但2015财年仅为11.5万吨,主要受年初的事故影响。公司表示大多数减产发生在上半年,预期将在9月底恢复全部产能。另外,年产40万吨的Antamina铜矿也受低品位困扰,2015财年产量出现了25%的下滑,预计下半年该铜矿品位将有所提高,从而提振铜矿产量。全球第一大铜矿Escondida铜矿暂时处于高品位区域,但值得注意的是,该铜矿在2015财年铜产量为123万吨,但公司财报显示其2016财年产量预期仅为96万吨,同比将下滑22%,原因是铜矿品位出现下滑,实际影响该铜矿每个季度减少4万—5万吨的精矿供应。

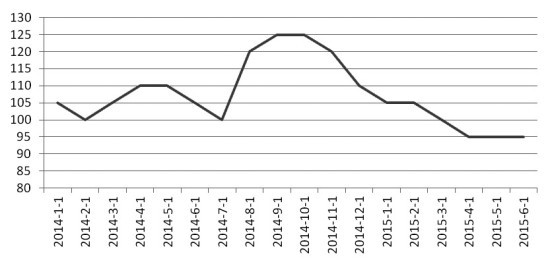

图为中国铜加工费(单位:美元/吨)

中国铜产量增幅放缓

从最新的国际铜研究小组报告来看,全球精铜供应前4个月为735.5万吨,同比增长3%。其中,中国精铜供应增长6%,民主刚果增长14%,但智利、日本和美国的精铜生产都下降了4%。中国仍是全球铜供应保持增长的主因。

相比于2014年年底新增产能的集中释放,2015年中国铜冶炼产量增长明显放缓,今年上半年中国铜冶炼产量377.8万吨,同比增长9.39%,略高于去年同期的7.96%。今年上半年检修停产的冶炼厂较多,如5月国内祥光和金川的检修影响了生产,另外今年新投产的产能相对来说较少,主要有张家港联合铜业的10万吨和中原黄金的20万吨产能分别在4月和6月投产。

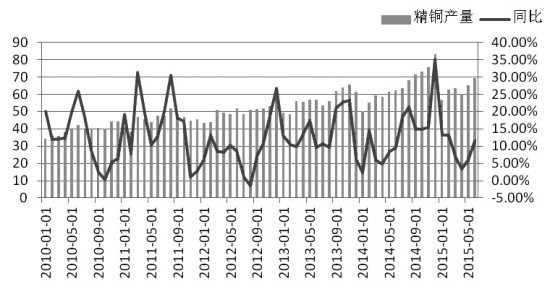

图为中国精铜产量及同比(单位:万吨)

中国进口量不及去年

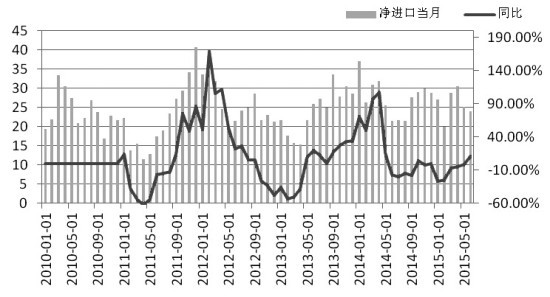

上半年中国铜产量增幅与去年同期接近,但进口量显著不及往年。从国家统计局的数据来看,今年上半年净进口155.8万吨,同比降幅为10.2%。这意味着由产量和净进口构成的中国表观消费整体来说今年上半年显著不及去年同期。

在短期铜产量不会明显增长的情况下,下半年中国的进口量仍然将直接显示中国铜的需求状况,进而影响铜价。

图为中国净进口及同比(单位:万吨)

中国铜下游消费增长缓慢

国际铜研究小组数据显示,今年前4个月,全球铜表观消费729.3万吨,同比下降4%,其中,中国表观消费下降5%,中国铜进口量下降14%。另外,日本和欧洲也分别有着6%和7%的下降。占全球铜消费大头的中国是全球铜消费下滑的主要原因。

具体来看,7月已经进入中国下游消费的淡季,下游各行业难以期待有亮点。空调行业高库存问题难以解决。近两年空调销售量下降,生产商库存和经销商库存叠加,空调库存达历史新高。业内人士透露,目前行业库存达5500万台,超过2008年全球金融危机时的2800万台。6月空调生产商已经出现行业性减产。从汽车市场来看,今年前5个月,汽车累积销量同比增长2.1%,比去年同期回落6.9个百分点。电力电缆行业,2015年前5个月同比增3.5%,小于2014年全年的8.9%。电网投资今年前5个月下降了6.25%,2014年同期增长4.6%,下滑态势明显。有消息称,电线电缆行业开工率只有70%,按照目前的订单量估算,今年下半年开工率也将维持在这一水平。

操作建议

当前,铜价处在5年来的低位窄幅波动,考虑到美元年内将要加息,无论是9月还是12月,强势美元对铜价都是巨大压力。另外,中国消费行业缺乏亮点,需求在短期内难以转好,同时,供给扰动的平复和新产能的投放使得未来的铜矿供应增量有保证。从成本上来说,一季度行业现金成本90%在5051美元/吨。当前的铜价接近生产成本,但随着强势美元下的原油价格下跌和智利、秘鲁等主要铜矿生产国的货币贬值,生产曲线将下移,铜价将在更低的位置上寻求平衡。短期来看,沪铜价格如下破38000元/吨,将继续向35000元/吨下行。LME铜价如下破5200美元/吨,将继续向4700—5000美元/吨下行。(作者单位:方正中期期货)

- 股票名称 最新价 涨跌幅