3月QDII策略:侧重港股辅配美股 回避大宗商品

- 发布时间:2015-03-04 10:03:56 来源:中国网财经 责任编辑:张明江

凯石工场3月QDII基金策略:侧重港股辅配美股 回避大宗商品

导语

数据显示,美国就业市场持续改善,制造业扩张势头仍在,且楼市复苏趋势确定,欧洲市场略显回弹势头但复苏进程仍待观察,新兴市场中港股估值优势有望受环球资金青睐。但是,上半年海外市场风险仍需警惕,尤其在美联储主席耶伦表示将把决定加息时间的关注重点从就业市场完全转向通胀水平之后,加息预期的延长增加了全球金融市场的不确定性。3月份QDII基金的配置方面,新兴市场仍然以香港为主,成熟市场仍然以美国为主,但建议投资者适度辅配美股品种以避风险,侧重港股品种的配置至基金组合的主要地位,把握香港市场较为确定的投资收益。此外,鉴于原油短期内供大于求从而压低油价,国际金价连续走软等考量,建议投资者回避大宗商品操作。

建议关注基金包括:港股品种中主动选股能力较强的富国中国中小盘,跟踪恒生指数与恒生国企指数的华夏恒生ETF、嘉实恒生中国企业,以及投资范围分散于亚太多地区的博时大中华亚太精选。美股类别中鉴于成长性极佳的科技股有盈利支撑、房地产板块复苏较为明确,可保留国泰纳斯达克[微博]100指数基金、鹏华美国房地产基金。

一、QDII基金2015年2月份收益情况

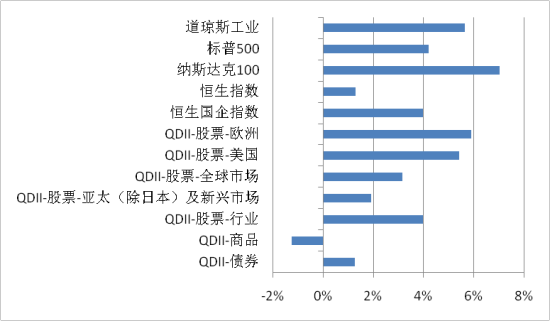

海外股市普涨,美股基金和资源类基金收益居前

2月份,美股较大幅度反弹,道琼斯工指涨5.64%,纳斯达克100涨7.04%,标普500涨4.19%,TOXX欧洲50涨6.37%,日经225涨6.36%,恒生指数涨1.29%。美联储将加息时点的决定性因素由就业完全转向通胀,市场对加息时点的预期延长。美元持续强势,加剧了油价下跌,也给全球市场带来波动风险。欧洲市场复苏伴随风险,希腊债务问题终以延长援助计划4个月而暂告一段落,德国经济数据乐观一定程度上吸引了资金流入欧洲股市。在全球货币宽松的大环境中,香港市场仍将继续凸显其估值优势,沪港通改革和深港通临近都是2015年香港市场的活力素。大宗商品方面,原油过剩短期内将压低油价,美元走强和全球股市上涨都使得金价回升受阻。

2月份,全球股市整体上涨,凯石工场研究覆盖的90只QDII基金平均收益为2.74%,除商品基金下跌外,其他各类QDII均不同程度上涨。主投美国市场的产品涨幅较大,收益最高者为华宝兴业标普油气,月涨幅为9.41%,另外,跟踪纳斯达克100的指数型基金业绩靠前。行业基金中,投资资源类的基金收益较大,工银瑞信[微博]标普全球资源月涨幅为17.51%。新兴市场基金中,国投瑞银新兴市场(6.46%),南方金砖四国(5.79%),信诚金砖四国(4.16%)表现较佳。

图表1: 2015年2月份市场指数及各类QDII基金表现

来源:凯石财富工场 Wind数据

二、QDII基金2015年3月份投资策略

1、侧重港股辅配美股,回避大宗商品

美国:经济数据良好,通胀走低楼市复苏

美元强劲升值会给全球带来大量风险,但对于美国消费者显然是一件好事。美元强劲升值致使美元资产吸引力增大,同时加剧了油价下跌,而更低的油价又会拉动美国经济增长。美国就业市场持续改善,失业率稳定在6年低位,扣除食品及能源价格后通胀率的持续疲软且通胀将在一段时间内低于目标水平,美国国债1月份表现创27年来同期最佳。美联储重申对加息的态度,并表示把关注重点从就业市场完全转向通胀水平,市场对加息时点的预期由6月份推迟到9月份。总体来看,投资美国市场机遇大于风险。

经济复苏形势良好。数据显示,美国2014年第四季度GDP修正值年化环比增长2.2%,高于预期的2.0%,低于初值2.6%。最新数据显示,美国2月密歇根大学消费者信心指数终值95.4,高于预期值94和前值93.6。美国 2月 Markit制造业PMI初值 54.3,高于预期值53.6和前值53.9,保持扩张势头。

美元升值强劲,通胀水平受抑制。当前全球“货币战争”在激烈进行,各国央行[微博]都拟通过货币贬值“掠夺”通胀,从而缓解国内通缩风险。美元连续7个月上涨,创下10年来最长上涨周期,几乎对所有货币都在升值。美元指数2014年下半年以来涨幅超18%,彭博美元指数1月份上涨3.3%,创2004年来新高。美国劳工部称,1月份进口价格指数(经季调后)环比下降2.8%, 1月PPI(经季调后)下降0.8%,油价下跌和强势美元都可抑制通胀走高,预计通胀将在一段时间内低于目标水平。

美联储加息预期延长。就业和通胀是影响美联储加息时点最关键的两个因素,从当前情况看,若更加关注通胀,美联储将不会很快提高利率,若更加关注就业,美联储将很快加息。然而,美联储主席耶伦已表示将把关注重点从就业市场完全转向通胀水平,在确信通胀率接近美央行的目标2%时,才会考虑提升利率。通胀预期升至远高于2%的水平是有害的,提前加息面临的风险高于稍晚加息,缓慢地推进加息仍是最优选项。

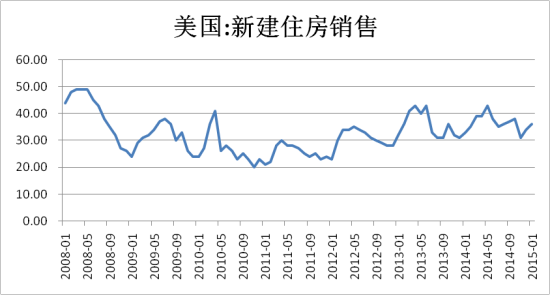

楼市持续改善伴随阶段性波动。数据显示,美国1月成屋签约销售指数环比1.7%,预期2%,前值-3.7%,为2013年8月以来的最高水平。美国商务部发布数据,1月新屋销售年率为48.1万户,预期为47万户,1月新屋销售(经季调后)较前月下降0.2%,预期下降2.3%,前值增长8.1%。虽然1月新屋销售月率下降,但仍好于预期,显示出美国楼市复苏企稳的迹象。另外,全美房地产建筑商协会报告称,美国2月住宅市场指数从57点下降至55点,为10月份以来最低值,但仍然保持在50点上方,表明住房营建商整体上对销售趋势乐观。当下,借贷成本接近历史低位、宽松的信贷环境、就业持续增长以及家庭数量上升刺激房租走强等,也会为美国楼市构成支撑。

图表2:美国2008年1月-2015年1月新房销售(千套)

来源:凯石财富工场 wind

风险提示:尽管经济数据相对优越,但是美国薪资增长速度依然远离美联储主席耶伦所指出的3%-4%的增长幅度,薪资增长停滞将推迟通胀接近目标的实现,而美联储以通胀作为决定加息时机的主要因素会使得加息时间更加不确定。对市场而言,加息不仅将进一步支撑美元并打压黄金价格,且会提升美债收益率、压缩企业盈利。另外,美元强势预计会在更长的时间抑制出口,能源价格低迷可能会加剧能源产业的就业紧缩,能源产业投资减少可能会在一段时间内阻碍扩张势头。

欧洲:希腊危机暂缓,德国经济强于预期

2015年欧洲将迎来宽松大周期,但经济体矛盾不断,整个2015年注定是欧元区“喜忧参半”的一年。从2月来看,尽管外界担心希腊可能出现进一步的经济和债务危机,但最终希腊能达成债务协议限制了欧元的跌幅,德国经济强于预期更是增强了市场对欧洲经济的乐观情绪,促使投资者重将资金投入欧洲股市,俄乌达成停火协议等消息提振了市场信心。欧央行从2015年3月至2016年9月每月购买600亿欧元债券的计划有助实现2%的通货目标,也将压低各国的主权融资成本、缓解债务压力。量化宽松的后续影响,通货紧缩逐渐温和,股市风险溢价下降,以及更强劲的经济增长使得投资者对欧元区保持一定的乐观情绪。

近期,希腊及其债权人之间的僵局无疑是欧元区最大的矛盾。希腊政府先是正式向欧元集团提交了将贷款协议延长6个月的申请,然而德国认为,希腊表面上是请求延长救助协议,但实质上是为了获得融资改变了贷款条件,因此德国拒绝该请求。2月20日晚,欧元区19个成员国的财长们在布鲁塞尔会的谈终于达成一致,欧元集团决定批准将2400亿欧元(2730亿美元)的援助项目延长四个月,德国议会在2月27日正式批准了延长援助项目。救助协议的延长降低了希腊齐普拉斯政府下个月就耗尽资金的风险,一定程度上也有助修复希腊和德国之间的关系,在围绕援助项目展期的争议中,雅典综合指数2月上涨约21%。

欧元区2014年第四季度经济环比增长0.3%,好于预期的0.2%,其中,德国经济第四季度环比增长0.7%,远超预期的0.3%。欧元区2月Markit综合PMI数初值为54.3,预期为53.0,前值为52.6,2月Markit服务业PMI初值为53.9,预期为53.0,前值为52.7,2月Markit制造业PMI初值为51.1,预期为51.5,前值为51.0。原油价格下跌和较低的通胀率帮助德国经济增长,投资者对欧元区信心回弹。资金流向监测和研究机构EPFR报告称,截至2月11日当周,全球股票基金净流入资金82亿美元,欧洲股票基金表现最佳,当周净流入36亿美元,已连续第五周实现净流入。

德国经济:德国联邦统计局发布数据,2014年第四季度德国国内生产总值环比增长0.7%,远好于预期的0.3%。最新数据显示,德国2月份失业人数(经季调后)减少2万人,保持历史低位。德国2月通货膨胀率为0.1%,远好于预期的下降0.5%,以欧盟标准的消费物价2月下降0.1%,好于预期的下降0.4%。德国2月Markit服务业PMI初值55.5,高于预期的54.3和前值54.0,2月Markit制造业PMI初值为50.9,前值为50.9。

法国经济:欧元区第二大经济体法国的国内生产总值增速较慢,2014年第四季度仅增长0.1%。不过,2月份法国制造业和服务业综合指数均出人显示商业活动有所扩张。

英国经济:2014年第四季度英国GDP同比增长2.7%。英国2月CBI工业订单差值10,预期6,前值4,创2014年8月以来最高。英国不仅工资有所增长,失业数据也下降,创2008年8月份以来最低水平。

西班牙经济:西班牙2014年第四季度GDP季率终值0.7%,与预期值和前值持平,第四季度GDP年率终值2.0%,预期2.0%,前值1.6%。

意大利经济:意大利12月未季调工业订单同比5.8%,前值-4.1%,12月工业订单(季调后)环比4.5%,前值-1.1%。意大利12月工业销售(未季调)同比1.4%,前值-1.6%,12月工业销售(季调后)环比0.9%,前值-0.6%。

风险提示:抗通缩成为欧元区2015年首要政策考量,困扰欧元区的高失业率问题还未得到缓解,人口老龄化和结构改革迟缓将拖累经济上行空间。虽然欧洲央行进行QE,但经济长期增长不会因QE的扩大而有本质改变,而且购债计划中,成员国按持股央行比例购债,意味着德国、法国和意大利将是最大的买家,而融资成本较高的希腊等外围国家却无法获得足够的份额,欧元区内在失衡矛盾会继续拖累复苏。

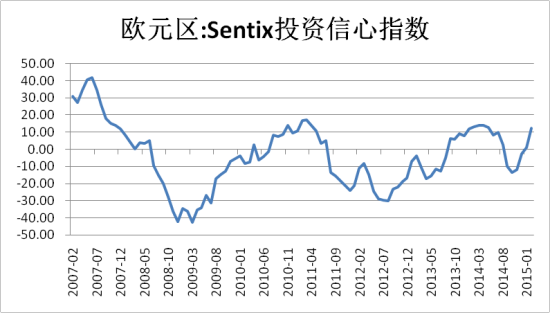

图表4:欧元区2007年2月-2015年2月经济景气指数

图表5:欧元区2007年2月-2015年2月投资信心指数

来源:凯石财富工场 wind