线下财富公司失控发展 呼吁监管层重拳出击

- 发布时间:2016-04-06 08:49:40 来源:东方网 责任编辑:张明江

随着居民收入的不断增多,投资理财成为了人们关注的热点。理财产品也由原来银行的一家独大,到现在各式各样的理财产品层出不穷。目前线上理财,如P2P网贷监管政策征求意见稿已经出台,一定程度上对于线上理财产品起到了规范的作用。与此相对的,线下理财由于公司数量骤升,信息不透明,监管不可操作等原因,风险一触即发。本文将介绍线下理财的现状及问题,给出P2P网贷与线下财富公司的区别,并分析线下财富公司的风险性。

一、线下理财现状分析

据不完全统计,从2013年开始线下财富公司数量成倍增长,2014-2015年成立的公司数量不断攀升。作为我国的政治中心、金融中心,以及大批高净值投资者聚集的地方,北京和上海市是线下财富公司集中城市,典型公司如表1所示。

线下财富公司多以期限划分产品类型,不同产品类型对应不同的收益率和起购金额。产品组合中多以债权类产品为主,基金以及股权类的产品较少。

对上海市26家样本线下财富公司进行分析,目前规模比较大的线下理财公司包括金**行、当**富、善**融、证**贷等。线下财富公司的产品的起投点较高,基本上都在5万元以上,针对的投资人群为小有资产的人群,投资人年龄段相对于P2P网贷产品要大。从金**行公布的2014年年报中可以看出,其投资人群主要集中在50岁以上的人群,也就是中老年人,很多老人甚至将养老的钱都拿出来投资。

通过实地探访上海五角场地区线下财富公司,我们发现:线下理财门店集中在商流、人流集中的区域,比如黄兴路大润发超市附近,如图1所示;并且在五角场地区较出名的十二幢商务写字楼里统计有90家投资、理财类公司,这些公司主要以“投资管理”、“财富管理”、“资产管理”等为公司名称的关键字。

除了上述一线大城市外,值得注意的是,二三线城市在2015年也突然冒出了大批所谓的线下财富公司。比如说,马鞍山这样的一个市县城市,在一个比较好的商场上面,我们发现所谓的财富管理公司高达22家。可以说,现在的线下财富公司在全国发展,处于种失控的状态。

二、线下财富公司群体性事件频发

2015年以来,伴随着金赛银、武汉财富基石、大大集团、武汉盛世财富等线下财富公司陆续曝出非法集资、诈骗、无法兑付等问题,为线下理财投资人敲响了警钟。根据不完全统计,2015年一年线下理财总涉案投资金额超过1000亿元。

如表4所示,相较于P2P网贷涉案最大的几家问题平台,线下财富公司如果出现问题,其涉及的资金规模要更大,受害的投资人群范围也更广。近期出现问题的线下理财公司中,涉案金额最小的都在十几亿以上,受害投资人数常常在数万人以上。

出现问题的线下财富公司除了涉案金额较大,范围较广以外,造成的社会不利影响也是巨大的。比如说群体性事件,投资人进行自发游行;在省政府、市政府门口拉横幅维权;更是传出投资人自杀等,后果极其恶劣。

三、线下财富公司与P2P网贷的区别

目前,随着互联网金融“爆炸式”增长,一些线下财富公司的非法集资活动借机以“互联网金融创新”之名行欺诈之实,给互联网金融、P2P网贷行业发展带来了极大的负面影响。然而,P2P网贷和所谓的线下财富公司是没有关系的,完全是两类公司。

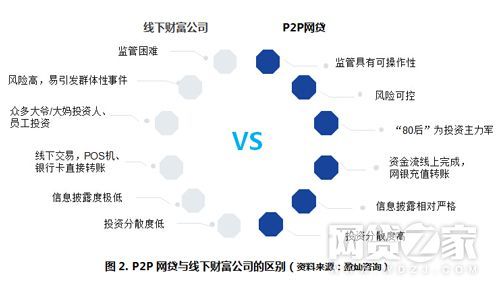

我们定义的P2P网贷,是指交易过程在线上完成。这个交易过程是指信息流、资金流同时在线上完成。从表现上来说就是必须有个P2P网贷平台;必须有发标、投标的过程,理财端必须要线上通过充值、投标,资金再给到借款人。两者的具体的区别如下图所示:

首先,两者的监管的可操作性不同。P2P网贷平台的互联网化的、线上交易的特点决定着它在监管角度,具有可操作性。通过系统自动报备平台数据,监管层就可以知道平台单日成交量、投资人、借款人、待收及逾期/违约等情况。而线下的模式更具备隐蔽性,更容易骗到钱。正由于线下信息的不透明,线下财富公司成交量、坏账等情况监管层无从获知,使得监管难度骤增,不具备可操作性。除了监管层的监管困难外,社会监管,包括媒体监管在内的他律对于线下财富公司起到的效用都极其有限。

其次,风险度不同。与P2P网贷平台不同,线下财富公司的门店运营成本非常高,比如人力成本及营销成本。在这种高成本运营推动下线下门店很容易达到十亿、百亿甚至千亿以上的规模,随着全国各地线下财富公司数量不断涌现,风险急剧膨胀。在所谓的线下财富公司实际操作中,存在着先吸收投资人资金再放贷模式,这种本末倒置的模式极易形成资金池,违法风险严重。并且线下财富公司由于区域性分布,地域性挤兑风险更高,一旦发生问题更容易引发群体性事件。

第三,客户群不同。经过多次调研显示,参与P2P网贷投资的主力军是“80后”,这批人相比与“90后”财务更自由,相比与“70后”、“60后”、“50后”等年龄段对于互联网的运用更为熟练,拥有良好的互联网理财思维。而线下财富公司的客户群中很大一部分比例是“大爷”和“大妈”级别的投资人和员工的投资。中老年人的投资金额往往来自于一生的资产累计及退休工资,并且通常他们对于风险没有判断能力。因此,P2P网贷投资人群与线下理财客户群在理财知识及风险承受能力上存在着巨大的不同。

第四,两者交易模式不同。P2P网贷是指个体和个体之间通过互联网平台实现的直接借贷,因此P2P网贷的交易过程是在线上完成的,包括交易的信息流、资金流同时在线上完成。尤其是理财端必须要在线上通过充值、投标,资金再给到借款人。线下财富公司显然在交易模式上就与P2P网贷存在本质的不同,它们通过线下开设门店,整个交易流程线下完成。从支付方式上看,P2P网贷投资人主要是通过网银充值转账,线下财富公司投资人基本是通过POS机,或者银行卡直接转账,甚至有些直接使用现金投资,这两类支付模式的信用额也是不一样的。P2P网贷投资人的决策是通过网上制定,而线下财富公司的决策是线下的、门店式的、单笔大额的。线下理财多是由营业部业务员提供投资理财咨询服务,所以对于投资标的选择并不完全由投资人自主选择。

第五,信息披露度不同。按照《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》的要求,P2P网贷平台对于借款人及融资项目基本信息,风险评估及可能产生的风险结果,已撮合未到期融资项目信息及平台经营管理信息等必须进行严格的披露。而线下理财的投资人是信息弱势群体,无从判断资金去向,难以全面了解借款人的真实身份和借款用途,在线下财富公司的宣传中,往往只是大肆宣传高额投资回报却不能给与足够的风险警示。

最后,投资分散度不同。P2P网贷投资人可以做到充分的分散,哪怕只有一万块钱,在线上的话,也可以把它分成十个平台,一个平台投个一千块钱;但假如是线下理财的话,在这个公司签协议投一千,那个公司投一千是不太可能,很大概率是一万或十万投入了一家借款企业。因此,两者在分散度上存在区别,相比于P2P网贷线上投资,线下财富公司投资分散度低。

四、总结

需要强调的是,并非所有的线下财富公司都是不好的,也存在着一些好的公司,但不可否认的是线下财富公司的交易模式蕴含了巨大的风险。正是由于线下财富公司的高成本运营、缺乏合格投资人设置、信息披露的不透明、监管的不可操作性等原因,目前线下财富公司失控的发展会产生较大风险积聚,群体性事件不断发生。莫让伪金融创新肆意发展,我们呼吁监管层重拳出击!