百余名投资者称被骗 南京银行代销基金陷维权风波

- 发布时间:2015-12-29 08:21:29 来源:中国广播网 责任编辑:胡爱善

(图片来源:资料图)

“半年绝对回报13%”、“中低风险”,当这两组词出现在同一张宣传单上的时候,投资者就需要小心了。

近日,百余名投资者先后赴南京银行总行维权,起因是该行代销的鑫元半年定开债券基金遭遇13%亏损,投资者表示购买前理财经理声称该产品为保本稳健增值产品,无法接受亏损巨大、本金不保的结果。

理财经理隐瞒风险? 多名退休人员亏损13%

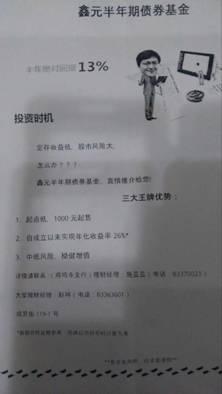

由投资者提供的宣传单页

在投资者向记者展示的鑫元半年期债券基金的宣传单页上,记者看到其中多张写有“半年绝对回报13%”。一款非保本浮动收益型基金产品,宣称是“绝对回报”显然是违规的。

“宣传单不是给个体发放的,是给大多数人发放的,投资者可以互相印证,银行也可以查看监控确认是否有工作人员向投资者发放宣传单。”京师律师事务所金融诈骗法律部主任张雪峰接受央广网记者采访时表示。

在此次维权事件中,多名投资者表示理财经理推荐该产品时,并未进行风险提示,更没有提及产品将有不超过20%部分投向股市。

来自南京的郭女士告诉记者,她共投入105万元购买鑫元半年定开债券基金,到了赎回日共亏损13万余元。亏损的迹象在刚刚买进几天之后就已经出现,理财经理一直强调该产品“没有风险”、“稳健型”、“银行自己的人都买了”,直到接近赎回期,郭女士才从理财经理处得知该基金有一部分投向股市。

“没买之前我们一再说有风险我们是不会买的,他(理财经理)隐瞒了风险,到这时候才告诉我们,这就是欺诈消费。”郭女士说到。

据郭女士介绍,很多和她一起维权的投资者都有着相似的经历,“所有的支行、所有的理财经理都用同样的方式欺骗购买了这款基金的人,这不是支行个人的问题,总行是有责任的。”

让郭女士十分不解的还有一点,“开始的时候大肆宣扬让你买,亏损了这么多,我去找银行,银行经理毫不犹豫地说:‘你赶紧赎回’,当初这么极力推荐让投资者买,现在怎么这么坚决让投资者赎回。”

银行代销与银行开发不同 投资者需细心辨认

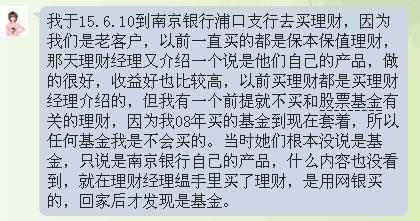

投资者张女士提供

“每个人都非常相信银行,这是南京银行啊!不是P2P,不是私募,南京大部分退休工人的工资都在南京银行,这次骗的大部分也是退休人员。”郭女士说。

记者联系到另外一位投资者陆先生,陆先生今年6月在南京银行江南大厦支行购买了6.6万元鑫元半年定开债券基金,亏损近9000元。陆先生告诉记者,他在银行柜台购买基金产品并没有做风险承受能力评估测试,而是由大堂经理代他在电脑上勾选,陆先生没有收到任何银行出示的纸质文件,也没有在任何文件中签字。

“理财经理正在吃饭,直接喊大堂经理帮我买‘鑫元半年’,没跟我讲是基金,也没讲有风险。我输入密码时,还特意问是不是保本的,他说‘保本稳健增值’,我才输了密码。”陆先生说。

银行工作人员的流程粗糙,为何投资者也如此大意?陆先生说:“之前一直买(银行的)理财产品,买了好几期没有出现过赔本,起码是保本,我以为这也是(银行的)理财产品。”

武汉科技大学金融证券研究所所长董登新接受央广网记者采访时表示:“银行在代销基金产品时,首先要向客户表明该产品不是银行开发的产品,是代销的产品,因为客户很多时候很难分清哪款理财产品是银行的,哪款不是银行的。”

张雪峰亦指出,银行需要履行提示义务,在出售该产品时,应该在合约条款中用显著的字比如不同的字体、较大的字号标注该产品为代销产品,而不是南京银行的产品。

董登新建议投资者仔细阅读产品说明书,其中最核心的是预期年化收益率,收益率越高风险越大,还需要看产品最终的资金流向,投向哪些项目比如房地产、股市等,另外一个关键点是看产品本身有没有承诺“保本”或类似的字眼。

从11月2日投资者赴南京银行总行维权,至今已有近两个月时间,郭女士告诉记者:“老百姓的要求就是还本金就可以,我们都不谈利息。”

据了解,南京银行曾向该基金投资者提出一种方案,以另一款预期年化收益率10%的产品对接鑫元半年定开债券基金,鉴于该产品仍为非保本浮动收益型,目前大多数投资者仍未接受。

记者联系到南京银行董事会秘书汤哲新,汤哲新回应称:“现在是年底,这个时候紧张的不得了,谁跟你谈这个事,过了3月31号我们慢慢聊。不是不说,是没办法说,时间太紧张,我现在讲话都没时间了。”

(央广网 卢靖)