“在线供应链金融”为何引来各家银行争相介入?

- 发布时间:2015-06-04 07:16:01 来源:中国经济网 责任编辑:刘波

因为能解决资金效率不高、银企信息不对称等问题,并能以较低成本获得海量客户资源,越来越多的银行看重并试水在线供应链金融。但是,在线也让风控存在一定的隐忧。只有从业务技术及银行架构等方面继续完善在线供应链金融,并对信用担保和实物担保都重视起来,才能让这一金融服务走得更远

近日,一位小企业主通过“广发银行在线贸融通系统”成功办理1000万元预付款融资的出账和支付,从客户发起提款申请到款项汇入特定买方账户,整个过程用时不过5秒钟。

2014年,广发银行把在线供应链产品整合成“广发在线贸融通”品牌,正式推向市场。

不止广发银行,现在,越来越多的银行开始试水在线供应链金融。比如,招商银行发布了电商、物流行业在线供应链金融解决方案,浦发与中移动合作推出了在线供应链融资平台……

在线供应链金融是什么,为何引来各家银行的争相介入?

在线,让资金更有效率

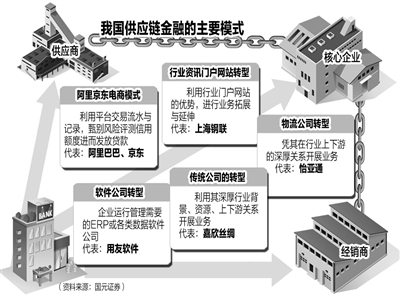

据了解,在线供应链金融,是通过电子平台将核心企业的系统与银行对接,从而让银行随时能够获取核心企业及其上下游企业的仓储、物流、付款等各种真实信息。然后,银行可以为整个产业链条上的供应商、经销商及终端用户提供融资等金融服务。

在线供应链金融如何发挥作用?中国社科院经济学博士段鸿济认为,其中,有3个不可或缺的主角:电商、物流和银行。供应链管理中最重要的也是对商流、物流、资金流和信息流的高效运作和管理。

广发银行环球交易服务部相关负责人介绍说,以广发银行在线贸融通系统为例,授信额度、连接企业上下游购销方信息都由银行和企业在线下事先做好,线上的主要功能除在线提款与支付外,订单确认、应收账款转让、赎换货、还款、对账等环节均能实现全程电子化。

业内专家认为,传统供应链金融由于业务归属区域特征,一般只能和当地分行或支行合作,而在线供应链金融通过线上合作,可为不同区域的上下游企业提供贷款支持,提升了资金的利用效率。

同时,传统模式下,银行主要查看核心企业及上下游企业的财务报表,但是都是过去的、静态的数据;而通过在线供应链金融,动态数据得到了有效收集,使金融机构实时掌握了企业的经营情况,解决银企信息不对称的问题,提高了决策的灵敏性。

对银行而言,通过融资服务,能够轻松地进入某一个行业或者领域,并以较低的成本获得海量的客户资源,以贸易进一步服务为起点,加强客户维护,发掘并满足客户其他的金融需求。

风控,仍需不断探索

尽管供应链金融的便捷性早已获普遍认可,但仍是“少数银行的游戏”。原因何在?业内人士告诉记者,一是对公网络金融尚处于起步探索阶段,相关业务并没有全面推开,目前也只是一些业务基础较好、运营理念领先、IT技术支撑到位的银行在先行先试;二是作为相对新生的业务模式,客户特别是核心客户需要一个适应和接受的过程;三是银行内部需要按照互联网思维改变其信贷管理理念与行为,在各个层级和条线间形成合力,这也有待实践。

本质上,在线供应链金融是“信用创造”,即通过大数据了解企业的运营情况,给予信用支持,而不是只看财务运营。一位银行相关人士表示,传统的风控只注重对资产负债表、现金流量表、利润表的审查,而现在风控部门必须综合研究“四流”,即商流、资金流、物流、信息流。在线供应链金融的创新之处就在于,借助网络技术,改变了风险管理的定义与操作模式。

但“信用创造”背后仍存隐忧。中小企业贷款一直是贷款风险高发区。传统供应链金融,企业与企业、银行间的交易都是线下合作,面对的大都是熟悉的客户,即便如此,仍有不小风险。而在线供应链金融,银行通过平台给上下游企业融资,面对的多为陌生客户,信息掌握更少,取得信息的途径也较为闭塞。

对此,对外经贸大学金融学院院长邱兆祥认为,一定要重视大数据,但不可只凭大数据。因为在实际操作中,基础数据的取得十分不易。真实的交易额、吞吐量、货运量、仓储设施、投资额、销售额都可能有水分。即使是第三方的电商平台,也很难保证它不会为了扩大影响力而虚报交易规模。

“因此,未来大数据下的信用担保和实物担保缺一不可。电商企业要洁身自好,根据自己掌握的真实数据,对客户的业务、信用进行分析,建立诚信档案,让信用担保变得安全可靠、有据可查。与此同时,实物担保是融资的基础,不可或缺。”邱兆祥说。

- 股票名称 最新价 涨跌幅