信用卡分期还款免息? 实际年利率高得惊人

- 发布时间:2015-09-21 08:02:38 来源:东方网 责任编辑:张明江

当刷卡额很高时,银行还会推荐分期还款。如今很多银行使出浑身解数,用免息、低利率、送积分等各种手段引诱你去分期,但分期到底好不好呢?实际利率水平如何呢?她理财网财蜜班主任来了手把手教你把这些统统算清楚。

第一步:分期付款中,你每月实际偿还多少钱?

目前各家银行分期付款的利率、手续费率规定不一,比较普遍的做法是免息,但收取每期0.6%-0.8%的手续费率。为便于计算,我们以消费12000元,分12期偿还,手续费率为每期0.6%为例。

总共需偿还的手续费=12000*0.6%*12=864元

每月实际偿还的金额=12000/12+864/12=1000元(本金)+72(手续费)=1072元

第二步,你觉得年利率是多少?7.2%?

通过上面的计算,我们很容易得出年利率=每期手续费率*期数=0.6%*12=7.2%

然而实际情况果真如此吗?

老班只能说:呵呵......

银行在计算每月偿还金额的时候,简单粗暴地每月都按照全部贷款金额计算利息(这里是手续费,我们统称为利息支出)。每月的利息支出72元都是按照全部贷款金额12000元进行计算的。

可是实际上,当你偿还了第1个月之后,你的贷款本金只剩下11000元(12000元-1000元),同理,当你偿还了第2个月之后,你的贷款本金只剩下10000元(11000元-1000元)。所以,我们承担的实际年利率水平要远高于7.2%。

第三步:如何简便快速计算实际承担的年利率?

告诉大家一个利用excel来计算利率水平的方法。

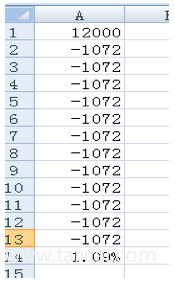

在excel中第1行输入12000元,在第2-13行输入-1072元,然后在第14行输入公式=IRR(A1:A13),ENTER键得出的就是我们实际承担的月利率水平。

表格A1到A13中的数字是我们在用信用卡消费12000元之后的现金流情况,A1是我们得到了12000元的某物,A2-A13是我们每月付出的金额。这里的IRR是银行的内部收益率,也是我们实际负担的月利率,而我们实际付出的年利率成本=1.09%*12=13.08%。这个利率水平是远高于目前商业银行一年期4.6%的贷款水平的。

所以,在使用信用卡消费或还款时,不要盲目申请信用卡分期,但如果你实在无法及时全额还款,申请分期最起码可以保证你的用卡信用没有污点。

附赠两点温馨小提示:

1.即使提前还款,银行也不会退还已经收取的分期手续费。所以一旦选择消费分期,就不要提前还啦,把钱拿去买货基也好。

2.对于宣扬分期付款“免息免手续费”的活动不要轻信的好,一般来说商家会提高商品原价,赚回自己的利润。

卡奴看到这里可能要哭了,分期这么坑爹,只还最低还款额更是让自己越欠越多,那可到底怎么办呐!下节课来盘点填补卡债的各种招。