中新经纬4月27日电 (魏薇)“你有XX银行信用卡吗?办卡就可以送一个礼物。”在近日召开的2023中国国际金融展上,中新经纬记者发现,除了五花八门的金融黑科技,不少观展者被银行的信用卡营销人员“包围”。

随着2022年年报披露接近尾声,各家银行信用卡业务“成绩单”也陆续出炉。中新经纬梳理发现,有5家银行的信用卡发卡量破亿,同时也有部分银行出现发卡量上升,但消费额下降的情况。深耕信用卡存量用户也成为各家银行面临的一大挑战。

5家银行信用卡发卡量破亿

从信用卡发卡量看,截至2022年末,工商银行以累计发卡量1.65亿张居首。建设银行、中国银行和中信银行的累计发卡量也破亿张,分别为1.40亿张、1.38亿张和1.07亿张,招商银行披露的是信用卡流通卡量,达1.03亿张。交通银行、平安银行、民生银行、兴业银行和浦发银行均超5000万张,分别为7450.83万张、6899.72万张、6817.31万张、6630.42万张和5133.16万张。

对比来看,兴业银行信用卡发卡量增长最多,2022年较上一年增加了660.29万张,其次是中信银行增加了527.9万张,民生银行紧追其后,信用卡发卡量增加了390.43万张。

中新经纬发现,部分银行出现了发卡量增速放缓,甚至累计发卡量/流通卡量下降的情况。如建设银行2022年末累计发卡量较2021年末减少了700万张,平安银行的流通卡量则减少了112.93万张。

业内人士指出,这或与银行清理睡眠信用卡账户有关。“靠个人注销不太可能有上百万张的量,应该是清理睡眠账户造成的。”信用卡行业资深研究人士董峥在接受中新经纬采访时表示。

2022年7月,银保监会、人民银行于发布的《关于进一步促进信用卡业务规范健康发展的通知》指出,强化睡眠信用卡动态监测管理,严格控制占比。连续18个月以上无客户主动交易且当前透支余额、溢缴款为零的长期睡眠信用卡数量占本机构总发卡数量的比例在任何时点均不得超过20%,政策法规要求银行业金融机构发行的附加政策功能的信用卡除外。超过该比例的银行业金融机构不得新增发卡。

中新经纬注意到,今年以来,已经有8家银行表态将清理睡眠信用卡账户。中国银行发布《关于开展长期睡眠信用卡账户安全管理工作的公告》,表示将从3月20日起,对连续18个月及以上无主动交易、且无任何未偿款项和存款的长期睡眠信用卡账户或卡片纳入账户安全管理范围,分阶段进行信用卡降额、停用或销卡等相关处理。

光大银行称,自3月1日起,将对连续24个月及以上无客户主动交易的卡片纳入安全管理范围,分阶段做卡片到期不续发新卡处理。

平安银行公告显示,该行自4月1日起,对“连续24个月未发生交易的信用卡账户,且账户无欠款、无溢缴款”的长期睡眠状态账户进行通知,客户未在规定期限内根据通知要求对卡片进行操作的,将对其采取销卡或销户措施。

IPG中国首席经济学家柏文喜在接受中新经纬采访时表示,睡眠卡持续占用大量银行资源,而且有时会因持卡人疏忽大意而发生小额逾期并进入征信记录,给持卡人造成信用困扰,同时也造成银行卡业务的低效与浪费,这是各家银行清理睡眠卡的主要原因。

多家银行消费额下降

信用卡消费额也是衡量银行信用卡业务的重要指标之一。

从绝对金额来看,在13家信用卡消费金额超1万亿元的银行中,招商银行遥遥领先,信用卡消费金额达4.84万亿元。平安银行和交通银行均超过3万亿元,分别达3.39万亿元和3.06万亿元。

但在这13家银行中,有6家银行2022年的消费金额出现下降,如工商银行和平安银行的消费额降幅分别达10.55%和10.54%。

还有部分银行出现发卡量上升,消费额下滑的情况。柏文喜认为,这一方面是由于各发卡行之间的竞争摊薄了卡均消费额,另一方面是由于收入预期下降而引发消费意愿与用卡消费量的下降所致。

董峥分析称,这说明过去重拉新、轻留存的做法难以为继。“拉新本身对于有些银行也并没有错,但如今信用卡市场本身进入了一个相对饱和的状态,信用卡市场是在有卡用户中竞争,也就是面临客户重叠的问题,可能会导致多头授信等问题,导致竞争越来越激烈。”

在董峥看来,银行应转变经营理念、产品理念,设计出符合消费者刚性消费需求的信用卡,只有与用户生活息息相关、迎合消费者的某些常态消费,才能真正激活用户。

柏文喜表示,接下来银行信用卡应该不断优化和提升持卡人结构创新与商家的联合营销,提升服务质量的同时提升附加与增值服务、提升持卡人关怀度,以提升用户活跃度和粘性,提高卡均消费与营收。

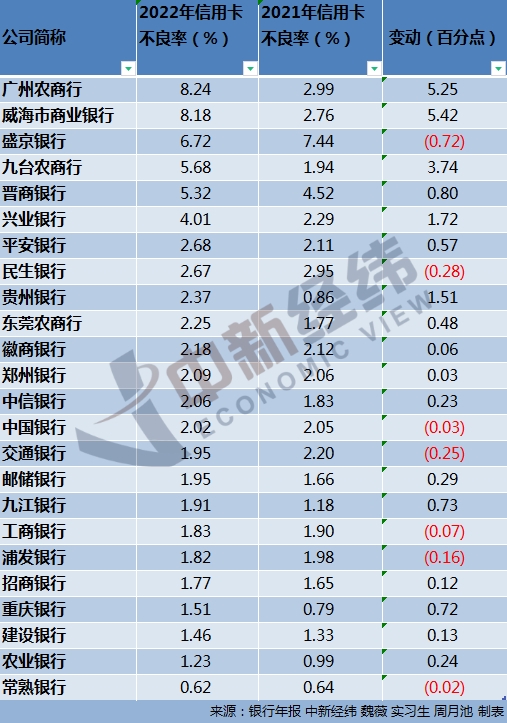

七成不良率上升

中新经纬梳理的24家披露信用卡不良率的银行中,有17家银行2022年的不良率较上一年有所上升,占比达70.83%。

上述银行中,截至2022年末,信用卡不良率最高的是广州农商行,达8.24%,较2021年末上升了5.25个百分点。

在24家银行中,仅7家不良率下降。具体来看,盛京银行、民生银行、交通银行、工商银行、浦发银行和常熟银行的2022年信用卡不良率较2021年有所下降,盛京银行的不良率降幅最大,下降了0.72个百分点。

对于信用卡不良率上升的原因,兴业银行在2022年报指出,部分信用卡持卡人收入水平和还款能力下降,同时催收作业人力和方式严重受限,催收成效受影响较大,信用卡业务逾期和不良增加。

兴业银行称,已采取一系列有效应对措施,完善零售信用业务风险联防联控机制,强化信用卡风险管控,对信用卡风险资产质量管理进行“三加强”:策略优化、数据应用、提升催收。

光大银行副行长杨兵兵在2022年业绩发布会上表示,受前期经济下行影响,部分地区和行业客户收入有所下降,导致信用卡及消费信贷业务处于高位运行。下阶段,伴随着经济逐步恢复,行业风险水平预计将有所降低。光大银行将进一步加强信用卡和消费信贷风险管理,预计信用卡和消费信贷业务总体风险可控。

免责声明:中国网财经转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程