北大医药销售费用5连涨 营业收入连续5年未增长

获北大医学部“加持”后,销售费用从2013年1.2亿元一路攀升至2018年5.87亿元,营收却未有增长

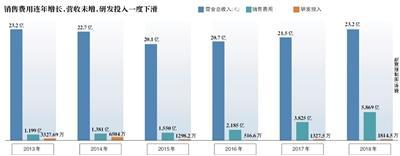

随着近期财政部对77户医药企业开展会计检查,北大医药浮现在人们面前。记者发现,从2013年至今,北大医药的销售费用已经连续多年增长,从2013年1.199亿元一路攀升至2018年5.87亿元,2018年更是大涨53.45%,当年营收占比已经超过四分之一。然而,北大医药的业绩并未随着销售费用一样连年增长。北大医药营业收入从2013年到2018年几乎没有增长,2013年为23.16亿,2018年仍为23.16亿,中间其他年份也低于23.16亿这一数据。

“北大医药业绩乏善可陈,却绯闻不断。”有股民在股吧群里评价称。记者注意到,在被举报内幕交易、因未按规定履行信息披露义务于2017年被证监会处以顶格罚款后,如今北大医药更是深陷多起投资者诉讼,截至2019年1月10日,北大医药及控股子公司连续12个月尚未披露的累计诉讼、仲裁事项金额合计为1.05亿元,占公司最近一期经审计净资产绝对值的9.01%。

销售费用连年上涨,去年涨53.45%远超营收增幅,研发费用去年跌21.13%

2017年和2018年,北大医药业绩均出现上涨,归母净利润两年分别实现3426.10万元和4517.85万元,分别上涨172.80%和31.87%。分业务来看,北大医药的主营业务主要包括药品制造、药品流通和商品及材料销售。在药品制造中,原料药已经剥离,制剂药在2017年为公司带来的营业收入增长77%;此外,商品及材料销售为公司带来的营业收入也增长了105.61%。

2018年,北大医药获得政府补助进一步提升,由2017年的616.06万元上升至742.34万元。公司实现营业收入23.16亿元,同比增长7.92%,实现归母净利润4517.85万元,同比增长31.87%,实现归母扣非净利润3812.87万元,同比增长26.83%。

与此同时,北大医药的销售费用已经连续多年增长,从2012年至2018年,北大医药的销售费用分别达到1.03亿元、1.20亿元、1.38亿元、1.55亿元、2.18亿元、3.82亿元、5.87亿元,不仅每年持续增长,2018年更是大涨53.45%。

在北大医药2018年23.16亿元的营业收入中,5.87亿元的销售费用占比已经超过四分之一。

北大医药2018年年报显示,公司销售费用增加主要是市场拓展费用增加,2018年,北大医药市场开拓及差旅费从上一年度的3.55亿元增长至5.57亿元,职工薪酬从1710.98万元增长至2219.79万元。

在北大医药销售费用、管理费用、财务费用均上涨的同时,2018年公司研发费用出现了21.13%的下跌,从上一年度的759.08万元减少到了598.71万元。

获北大医学部加持,业绩却未上快车道

“‘兄弟齐心,其利断金。’北京大学校长王恩哥在方正集团与北京大学医学部于2013年5月8日下午签署战略合作协议的仪式上说。”有报道称,合作仪式当晚,方正系旗下的上市公司西南合成发布公告,更名为北大医药。

不过,尽管有了北大医学部的加持,北大医药并未因此走上快车道。北大医药2013年归母净利润为6906万,不过在这之后从未超过这一数据。记者还发现,北大医药营业收入从2013年到2018年几乎没有增长,2013年为23.16亿,2018年仍为23.16亿。

在这些年,其研发投入金额很多年份也在下降,2013年,其研发投入金额为3327万元,此后在2014年增至6504万元,不过这之后的年份,研发投入金额再未超过2000万,2016年甚至同比下滑60%,至516.6万元。

入局医疗不久就要出售遭质疑 董秘回复:医疗景虽美,奈何路多艰

北大医药在2015年进行过转型。在这之前,其药品制造方面是原料药为主。

2015年,北大医药就以协议方式将持有的涉及原料药业务的子公司大新药业92.26%股份、重庆合成100%股权及方鑫化工66.86%股权转让给公司控股股东合成集团。在这次交易前,公司主营业务为药品制造(原料药、制剂药)和药品流通。通过本次交易,公司整体剥离原料药生产及销售业务,保留制剂业务、药品流通业务、医疗器械流通业务等。

北大医药在年报中称,公司是以研发、生产和销售原料药及制剂产品为主,以医药销售及流通业务为辅的专业医药企业。近年来,受原料药周期性产能过剩、国家环保标准提升、人民币升值等不利因素的影响,主要原料药产品销售价格和销售量大幅下降,产品利润持续亏损,严重影响公司整体盈利能力。

转让完成后,公司将集中资源专注制剂药品的研发及生产销售,且将依托北京大学、北大医学部和北大医疗的资源优势,加强内部管理和整合,推进医疗健康产业战略布局。

早在2014年,北大医药和北大肿瘤医院一起成立了北大医疗肿瘤医院管理有限公司,尽管当年这家公司净利润为-54.67万元,但北大医药称,公司借助肿瘤合资平台正在逐步积累肿瘤医疗领域更多的资源,将打造公司肿瘤特色产业链,这家公司仍被市场寄予厚望。

但在2017年10月26日,北大医药发布公告拟通过公开挂牌方式转让参股的肿瘤公司41%股权。交易完成后公司将不再持有肿瘤公司股权。根据当时公告,肿瘤公司2016年上半年净亏损3757万元,2017年上半年净亏损1276万元。

北大医药称,肿瘤公司自成立以来,业务经营处于培育期,为落实北大医疗产业集团战略方向调整,优化业务布局,调整专科发展方向,公司决定将持有的41%肿瘤公司股权对外转让出售。本次转让股权符合公司整体发展战略规划,有利于公司目前产业结构整合及进一步提升公司核心竞争力。

尽管如此,还是有不少中小股民向北大医药发问,为何收购不久就要出售这家子公司,而北大医药则回复称,“医疗景虽美,奈何路多艰,不适合自己的终须断腕,找到伯乐千里马才能驰骋,肿瘤门诊不适合我们,或许嫁给适合她的郎君才能焕发光采。北上长征不意味着不能向南迂回,舍弃肿瘤君同样不说明我们会放弃医疗。”这一回复在当年被投资者称为上市公司董秘奇葩回复。

最终,北大医药仍未出售这一资产,2018年年报中,这家子公司继续亏损着。年报显示,肿瘤公司在2018年营业收入为零,净利润为-389.73万元。

深陷数十起证券虚假陈述责任纠纷诉讼

来自北大医药的公告称,于2014年11月18日收到中国证监会调查通知书,因北大医药涉嫌违反证券法律法规,根据有关规定,决定对其进行立案调查。同时,北大资源也已收到中国证监会的立案通知。也就是从这段时间以来,北大医药开始不断警告投资者公司存在退市风险。

2014年的北大医药可谓“风雨交加”,市值蒸发的同时,公司当年业绩也并不亮眼。2014年,北大医药实现营业收入22.65亿元,同比下降2.19%,实现归母净亏损2710.43万元,同比下降134.74%,扣非归母净亏损3975.56万元,同比下降157.57%。

证监会在2014年开始对北大医药进行的调查也终于在2017年5月5日有了结果。行政处罚决定书显示,证监会认定政泉控股、北大资源控股未按规定履行信息披露义务的行为违反了《上市公司信息披露管理办法》,导致北大医药未能按照《证券法》及时履行信息披露义务。

最终,证监会决定对北大医药、北大资源控股给予警告,并分别处以60万元罚款。在上市公司遭罚款后,不少投资者纷纷发起诉讼。

2018年8月7日,投资者起诉北大医药、北大资源、政泉控股证券虚假陈述案在重庆开庭审理,律师王智斌当时介绍称,双方就涉案虚假陈述是否具备重大性、股价下跌的真实原因、本案是否存在系统风险等诸多方面展开激烈交锋。

不仅如此,记者查阅发现,北大医药面临的证券虚假陈述责任纠纷诉讼至少超过50起,仅在2019年4月29日,北大医药就面临四则证券虚假陈述责任纠纷开庭。

北大医药涉及的诉讼不仅仅只有这些。

2019年1月10日,北大医药发布公告称,截至本公告披露日,公司及控股子公司连续12个月尚未披露的累计诉讼、仲裁事项金额合计为1.05亿元,占公司最近一期经审计净资产绝对值的9.01%。

免责声明:中国网财经转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程