境外房产投资逐年飙升 离岸资产多元配置成趋势

- 发布时间:2015-07-09 16:23:19 来源:中央人民广播电台 责任编辑:王斌

随着中国高净值人群崛起,进行离岸资产配置,包括境外保险、股票、基金、房产投资成为一种趋势, 尤其境外房产投资金额逐年飙升。美国房地产协会2014年统计数据显示, 来自中国的购房资金高达154亿美元;澳洲海外投资审核委员会(FIRB)最近12个月的统计显示:来自中国的房产投资者已超越美国和加拿大,成为该国第一大海外投资购房人群,去年总投资额超过60亿澳元;新加坡基金和保险份额的8%被中国富裕客户“占领”。

当下欧洲不少国家推出了所谓“黄金签证”即“买房送移民”,受到国内高净值人群追捧。一些移民中介公司和房产销售公司也借势推销海外房产业务。到底该如何研判这种投资思潮?如何辨别投资移民和房产投资盈利与否的利弊?中国高净值家庭该依据什么标准来进行投资移民规划和离岸资产配置?

终结过时资产配置思维

对以上诸多问题,笔者借用大片《终结者》的经典台词来评说:不随需求和市场而改变,You are terminated(财富将会终结)!当然,笔者并不是要终结海外投资这种资本配置行为,也不是要终结移民行业本身,而是期望终结高净值人群未经深刻思考就做出与财富真实需求相违背的“旧”投资移民思维,错配资产,以致让资产趋向“覆灭”之地,还落得个“钱多人傻”的名声。同时,还要终结部分移民公司和地产销售公司仅从自身利益出发,唯利是图的销售成交模式,让国民财富白白地为他国贡献了GDP。

举个例子,很多中介公司向客户推荐这样的项目:投资者购买25万欧元房产可获得塞浦路斯居住权,50万欧元房产可获得葡萄牙、西班牙居住权,50万美元房地产可获得土耳其居住权,甚至只需15万欧元就可得到拉托维亚、塞尔维亚居住权。然而,葡萄牙、意大利、希腊、西班牙现在被戏称为“欧洲四猪国”,塞浦路斯在欧盟则连“猪”都算不上。那些为从中国富人身上“吸血”而推出的移民政策,在笔者看来根本就是移民陷阱而非馅饼!因为投资者一旦落入这些国家挖好的税务体系陷阱,特别是征收遗产税、房地产税、全球资产统筹征税的欧洲国家,伴随而来的便是缴纳与自身财富规模和收入相匹配的重赋税。无独有偶,当中国富豪挤破头要申请EB-5移民美国的时候,美国高净值人群却为了规避高额税收,仅2015年前三个月就有1513人放弃了美国国籍,而选择了其他国籍。到底谁的选择更加愚蠢,抑或更加明智?

而“高福利”是移民中介公司向中国高净值人群推介项目时的另一个噱头。其实,在欧洲、北美和英联邦国家,所享受的公共福利和你拥有的财富规模成反比,收入越高,资产越多,所承担的社会责任就越多。因为其政府需要高净值人群缴纳的税金来支撑其养老体系和中低收入的保障机制。而来自中国的富裕阶层就可能成为为其“做贡献”的冤大头。

因此,终结错配投资移民和盲目购房消费的思维是关键!其实,离岸资产配置和房产投资是根据影响房价变化的经济指标进行长期数据分析来选择投资方向的经济行为,并不是简简单单看着优惠政策,凭借自己喜好,就做出消费购买行为。在此,笔者期望移民中介公司和海外房产中介切实负起责任,让有投资移民考虑的中国高净值家庭在充分了解移民本质和内幕的情况下选择真正值得去的地方。同时,期望海外房产销售中介能跳出简单的卖房模式,切实根据市场的优胜劣汰、房产的价值和功能帮助购买者做出正确的房产区域和项目选择,建立离岸资产避风港,实现房产财富持续稳定增长。

规避风险有道可循

与此同时,中国高净值人群进行离岸资产配置时,还要注意规避政策和市场风险。比如投资房产,从全球经济20强的国家和地区中筛选比较靠谱,以最大限度规避资金欺诈、发展商破产、产权纠纷等风险;要规避与中国有经济重大冲突、军事冲突、政治冲突、意识形态严重分歧的国家和地区,如中国台湾、土耳其、菲律宾等;还要避免到非永久产权的国家和地区投资,如马来西亚,泰国等都是租赁权为主的国家。

汇率、贷款、管理、税务和法律及认知等风险也是离岸资产配置时需要规避的。比如在汇率方面,尽可能选择强势货币,如美元,或者已调整到位的大宗商品货币,如澳元和加元,而长期看贬的日元、卢布计价的房产应该短期回避。对于包括贷款、管理、税务和法律等风险在内的可控性风险,可以依赖专业化服务机构的帮助加以规避。比如,贷款找银行专业Broker作贷款预评估审核,每年支付固定费用给认证会计师和律师做税务统筹安排和法律文件起草等。

对于认知风险,中国高净值人群应跳出以往在国内投资的惯性思维和方法,比如追求短平快的投资思想,只看优惠和低价格的市场入手判断标准,简单以个人喜好为导向而非按照市场需求为依据来筛选产品等,以避免由此导致悲催结局。

总之,千万要搞清楚这些风险,以免在离岸资产配置过程中不仅没有抄到底,反而被抄底。

资产多元配置成趋势

胡润研究院2015年发布的《海外置业趋势报告》显示,高达80%的受访高净值人群表示在未来有投资海外需求,其中半数有移民想法,购房需求的比重高达6成。只有放眼全球,精心布局资产结构,才能更好地抵御市场风险。

笔者认为,除了在多个资本市场投资以分散风险外,还可以建立以房产作为融资的多种获利平台和盈利模式,比如货币盈利模式、利率盈利模式、汇率盈利模式、对冲市场盈利模式等。

货币盈利模式。唯有借出钱来才能真正跑赢通胀!离岸资产可选择投资海外股票、国债、基金等,但无论哪种都是我们把资本借给了金融机构或上市公司。唯有投资房产时,才有机会从银行寻求融资,把钱“借出来”,从而实现货币的盈利机制,即使真实房价没有获得增长,但通过货币的超发与贬值、推迟债务的偿还等手段,真正跑赢通胀,而房产恰恰就是最佳抵押物。

利率盈利模式。把房产配置在不同市场中,必然在两个不同央行主导的金融体系内产生两个利率,从而发生利率差。比如,笔者曾把澳洲的房产作抵押获得西太银行5年4.79%的还息贷款,再把它投资到国内年收益为12%的信托产品中,从而获得无风险的7%的利率套利。这种得盈利模式完全脱离了房价的涨跌对于投资收益的影响。

汇率盈利模式。很多人立刻联想到在人民币贬值预期下应该买入美元,因为其国际货币结算地位未来20-30年很难动摇。但买入美元,不如借入美元;若不能借入美元,不妨选择更加活跃、有套利空间的货币类别,如大宗商品交易货币的代表加元或者澳元。因为我们希望通过货币的汇率变化在两个资本市场进行“乾坤大挪移”,以实现外汇变化的交易利差;显然,房产成为借入(贷款)货币的最佳载体。

对于对冲市场盈利机制,最好的案例就是李嘉诚先生。对在两个或多个资本市场进行资产布局的投资者而言,市场的涨跌都是盈利机会,上涨周期的盈利是资产价格和规模,下跌周期的盈利是低价收购的优质资产本身和现金流。而身处单一资本市场的国内房产财富拥有者却只能祈祷房价上涨,否则就会遭受资产价格和现金流枯竭的双重打击。“赢”得市场比简单“盈”余更有价值和意义。

研判最佳入市风口有诀窍

雷军的母猪飞天的风口理论有现实案例,也被很多人顶礼膜拜。而对于离岸资产配置时机或“风口”把握的问题,笔者认为可以根据租售比、收入比、失业率、空置率、租金回报率、贷款利率、GDP 增长、人口增长率等历史数据和要素进行研判,并放入周期模型以对未来市场走势的概率进行推演。

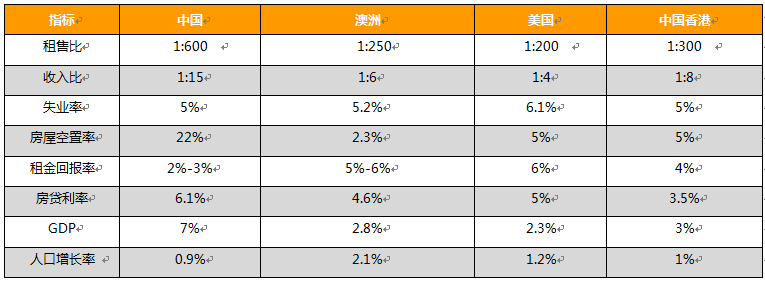

表1 四个国家和地区有关经济数据比较

举例而言,从中国、澳洲、美国、中国香港的有关经济数据比较可以看出,在合理和安全的租售比、收入比情况下,选择人口增长率高、失业率和空置率较低,租金回报率较高和低贷款利率相匹配的国家和地区,才是应该考虑的最佳投资目的地。

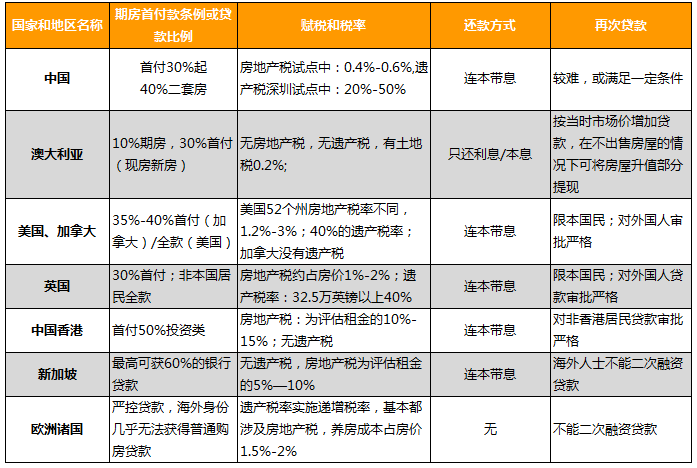

表2 七个国家和地区有关信贷和税务比较

从表2中7个国家和地区的信贷和税务对房价的影响要素分析来看,选择可提供房产抵押和融资、低维护成本、低税率、无遗产税的国家和地区进行投资才是明智之举。

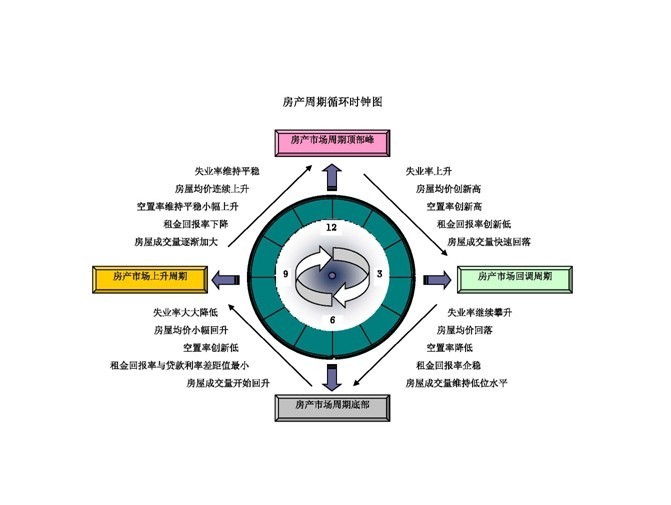

此外,对于离岸资产配置的时机和趋势,笔者根据自身十几年的投资实践经验而精心绘制了“房产周期循环时钟图”,投资者可以依据其中原则进行市场趋势研判,以确定最佳投资时机。成功、职业的投资者通常会选择处于6点钟数据指标的房产市场,从而保证处于市场上涨周期内获得资本溢价。(文/刘磊,中国外国专家局外聘专家,离岸资产配置专家,国际注册高级理财规划师)