在贵州茅台(600519.SH)股价创下新高,白酒行业走势强势的同时,古井贡酒的日子却不太好过。近日,古井贡酒(000596.SZ)2019年度股东大会在安徽亳州进行,正如此前界面报道所料,公司今年大概率无法完成对此前所收购的黄鹤楼酒业绩承诺。

商誉的暗雷背后,是古井贡酒业绩增速下滑的尴尬。面对公司如今750亿的市值,古井贡酒靠什么来支撑?

黄鹤楼酒业的“雷”即将引爆

古井贡酒董事长梁金辉在股东大会上暗示,黄鹤楼酒业绩承诺空恐将落空。 “对黄鹤楼酒业绩承诺情况已有思想准备,黄鹤楼业绩完成了,说明管理层积极有为;完不成,我们也能做出最大的理解。”此外,对于黄鹤楼业绩的盈利影响,梁金辉表示“公司管理层已经做了充分的思想准备和接受。”

这里的盈利指的是黄鹤楼酒业2020年业绩承诺的1.87亿元净利润。

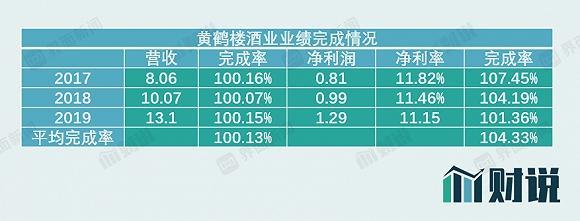

和绝大多数被收购方作出业绩承诺不同,此前古井贡酒收购黄鹤楼酒业是收购方古井作出的业绩承诺。在2017年至2021年间,每年黄鹤楼酒业营业收入(含税)分别为8.05亿元、10.06亿元、13.08亿元、17.01亿元和20.41亿元。2017年至2019年,黄鹤楼酒业均精准达标。

图片来源:WIND、界面研究部

但是2020年的业绩压力却不小。按照业绩承诺,2020年黄鹤楼酒业承诺营收为17.01亿元,按照11%的净利润率推算,净利润约为1.87亿元。若其经营业绩不达标,则古井需要就差额部分以现金方式向黄鹤楼酒业补足。值得一提的是,这份补偿协议只规定了11%的销售净利率这一项指标,但对于营业收入没有达标如何进行补偿却并没有说明。

另外一种更为悲观的可能,是黄鹤楼酒业出现亏损,这对于古井贡酒来说更为致命,可能性也最大。2020年一季度,两家白酒上市公司金种子酒(600199.SH)和青青稞酒(002646.SZ)便出现亏损,亏损额分别为0.26亿元和0.05亿元,同时营收分别同比下降32.94%和45%。如果黄鹤楼酒业出现亏损,古井不仅需要补偿对应营业收入11%的净利润,还需要补偿亏损部分。

黄鹤楼酒业和古井贡酒之间还存在“回购条款”。一旦2020年黄鹤楼酒业业绩无法达标,2021年对于黄鹤楼酒业则至关重要。因为如果其连续两年的销售净利率低于11%,黄鹤楼酒业原股东有权回购当初的全部股权,回购价格为8.16亿元,和之前收购价一致。

而一旦黄鹤楼酒业业绩无法达标,古井贡酒账面上价值4.78亿元商誉就会存在减值风险。

业绩增速下滑

除了黄鹤楼酒业商誉带给古井的隐患,古井贡酒本身业绩也承压。

古井贡酒2020年的计划营业收入为116亿元,同比仅增长11.36%;计划利润为29.9亿元,同比增长4.08%。而现实中,2020年一季度公司实现营收32.81亿元,同比下滑10.55%,为公司五年来首次出现营收同比下滑;净利润6.37亿元,同比下滑18.71%,为公司五年来首次连续两个季度净利下滑。

如果说2020年第一季度净利下滑是受新冠疫情影响的话,公司2019年第四季度净利同比下滑19.02%则体现公司整体盈利能力的下降,特别是对于白酒企业来说,往往第四季度是行业的旺季,而古井贡酒业绩出现下滑,令人担忧。

即便古井贡酒2020年完成预定计划,公司业绩也将创下五年来增速的新低,同时相较2019年19.93%的增速下降近一半。

图片来源:WIND、界面新闻研究部

对于业绩的增速放缓和此前市场预期的消费报复性反弹相悖的情况,梁金辉表示“白酒行业没有报复性增长。比如本来一天喝一瓶,十天喝十瓶。现在十天没有喝了,难道最后一天喝十瓶吗?”

业绩下滑的根源是古井贡酒产品竞争力的弱势。公司销售费用占比常年保持在30%左右,相较行业内多数酒企的10%至15%,高出一倍。其中,综合促销费占比高达30.46%。一般来说,综合促销费是酒企对于经销商的返利。古井贡酒需要用高额的返利去维护经销商,其产品竞争力可见一斑。

图片来源:公司公告、界面研究部

受益近期以贵州茅台和五粮液(000858.SZ)为代表的头部白酒股股价屡创新高。但对于酒企来说,业绩是股价的基石,古井贡酒想要保持如今市值,还需要很长的一段路要走。

记者 | 陶知闲 编辑 | 陈菲遐

来源:界面新闻

免责声明:中国网财经转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程