13家公司回复年报问询函 新三板迎来“监管大年”

- 发布时间:2016-04-22 09:24:18 来源:经济观察报 责任编辑:王文举

2016年新三板监管体系将进入“新常态”。

随着新三板的迅猛扩容,挂牌企业数量与日俱增,目前已有6000多家公司。然而新三板作为一个新兴市场,良莠不齐现象频现。挂牌企业的规范化信息披露、财务风险令人担心。如何高效监督管理,将是监管层面临的严峻课题。

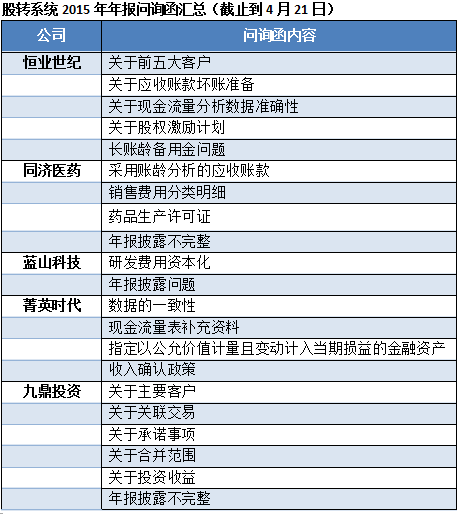

全国中小企业股份转让系统(简称股转系统)首次对挂牌公司年报进行了事后审查。截止4月21日,股转系统针对2015年年报共发送17份问询函,对九鼎投资、朗铭科技、蓝山科技、恒业世纪、同济现代等17家公司进行了年报问询。股转系统要求相关挂牌公司按照问询函要求对相关问题予以说明,及时报送股转系统。

而在常规管理中,股转系统定期推出《自律监管措施信息表》,监管对象涵盖了挂牌企业、中介机构多层面。未来新三板分层制度将至,监管将是一个循序渐进、从宽到严的过程。在业内人士眼中,2016年新三板市场将迎来“监管大年”。

问询函披露哪些问题

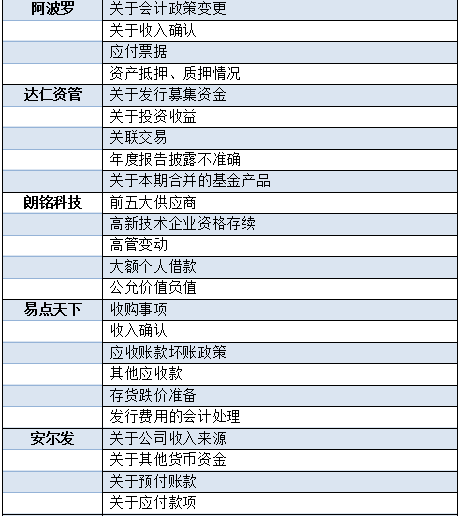

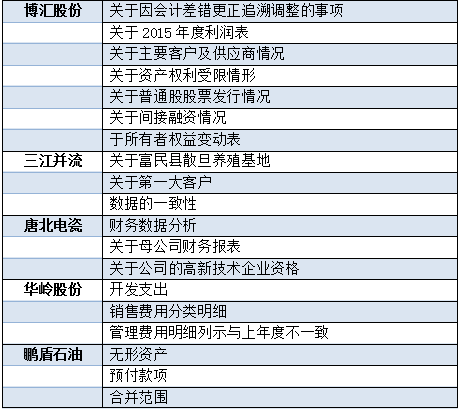

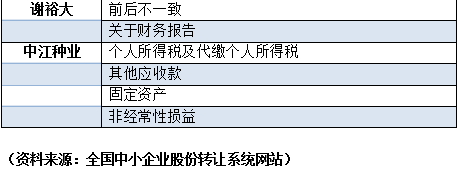

截止4月21日,股转系统对九鼎投资、同济医药、朗铭科技、易点天下、博汇股份、蓝山科技、恒业世纪等17家公司2015年年报发出问询函。并要求挂牌公司按照问询函要求对相关问题予以说明,及时报送股转系统。

通过对17份年报问询函梳理发现,问询函主要集中在年报披露规范、大客户、应收账款坏账准备、数据的一致性、股权激励计划、关联交易等问题。

值得注意的是,股转系统对九鼎投资、达仁资管、菁英时代3家私募企业的发行募集资金使用情况、现金流量数据和投资收益等问题提出了质询。私募机构在信息披露方面容易存在许多问题瑕疵,成为股转系统监管焦点。

股转系统在对达仁资管的问询函中,对发行募集资金提出质疑。股转系统认为,达仁资管募资货币余额达到4.34亿元,与公司“全部使用完毕”的表述不符,要求达仁资管说明情况,并说明用于收购香港上市公司灵宝黄金股份的1.8亿元是否来自募集资金。

年报披露前后不一致也受到了股转系统的关注。在恒业世纪的问询函中,股转系统指出,在恒业股份年报第四节“管理层讨论与分析”现金流量状况相关表格中,经营活动产生的现金流量净额为959.67万元,筹资活动产生的现金流量净额为3127万元;但现金流量状况分析中,经营活动产生的现金流量净额为-540.33万元,筹资活动产生的现金流量净额为4627万元,前后披露的数据不一致且差异较大。股转系统要求核实现金流量表中相关数据的准确性。

针对公司经营业绩情况的变化,股转系统也给予了关注。唐北电瓷实现营业收入3903.8万,同比增长79.68%,净利润比上年同期增加了477.6万元,变动比率为1124.11%,公司称增长原因为业务规模扩大,导致营业收入增加。股转公司要求唐北电瓷认真分析营业收入、净利润变动的主要原因。

其他问题还有如同济医药,问询函中强调该公司“基本信息”中未披露签字注册会计师、会计师事务所地址;蓝山科技也未披露研究开发项目特点、划分研究阶段和开发阶段的具体标准;易点天下因收购事项及收入确认、存货跌价准备及发行费用的会计处理等。

新三板迅猛发展,许多新三板企业都是初次接触资本市场,信息披露问题是一些中小企业的硬伤。在业内人士看来,在一些家族企业,老公任董事长,老婆管财务,从来不开董事会,账务管理全靠老板的一张银行卡并不是个别现象。业内人士呼吁问询函等监管行为应该形成制度,帮助市场形成稳定预期。

值得肯定的是,年报问询函监管举措的实施是股转系统强化监管的尝试,这表明新三板规范要求升级,更加严格的监管时期已经到来。

13家公司回复问询函

截止目前,根据股转系统问询函的要求,已有13家公司回复了问询函。从回复内容看,13家新三板公司对一些问题予以解释或补充,而另一些问题则被归咎于“系统问题”、“不是故意的”、“工作疏忽”等。

针对问询函集中提出的信息披露不一致、年报披露不完整问题,九鼎投资做了这样的说明:

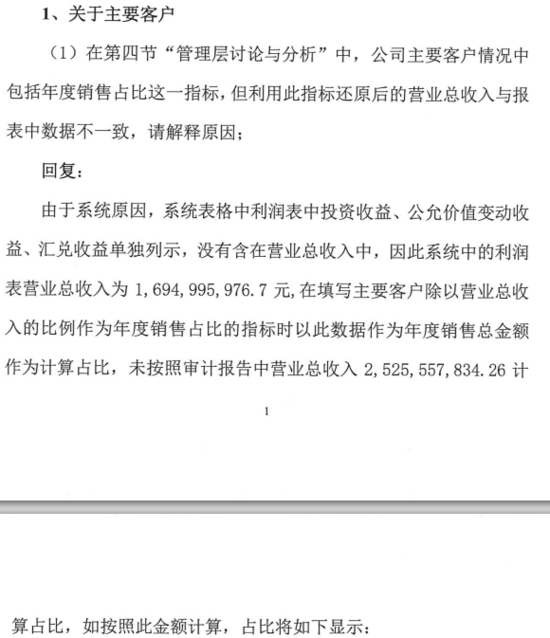

股转系统在对九鼎投资的问询函中指出,在第四节“管理层讨论与分析”中,公司主要客户情况中包括年度销售占比这一指标,但利用此指标还原后的营业总收入与报表中数据不一致。

对此九鼎回答:第一个销售占比还原后的营业收入与报表数据不一致,是“由于系统原因”,表格中利润表中投资收益、公允价值变动收益、汇兑收益单独列示,没有含在营业总收入中。因此系统中的利润表营业总收入为16.95亿元……未按照审计报告中营业总收入25.26亿元计算占比。

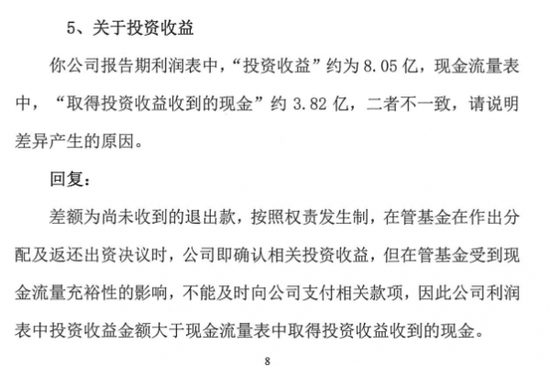

同样在九鼎科技的年报中,报告期利润表中“投资收益”约为8.05亿元,现金流量表中,“取得投资收益收到的现金”约3.82亿元,二者不一致,股转系统请公司说明差异产生的原因。

九鼎科技表示,差额为尚未收到的退出款,因为按照权责发生制,在管基金在作出分配及返还出资决议时,即确认相关投资收益,但在管基金受现金流量充裕性的影响,不能及时向公司支付相关款项,因此投资收益大于取得投资收益收到的现金。

而由于工作疏忽,导致的年报披露问题就更多了。股转系统问询函指出阿波罗公司“重要事项”中资产抵押、质押情况与附注中相关事项披露不一致。阿波罗回复称:由于工作人员疏忽,导致披露出现遗漏。

同样的信息披露低级错误还发生在恒业世纪和朗铭科技上。

股转系统问询函指出,“恒业世纪披露的2015年第五大客户“上海松江飞繁消防设备有限公司”的营业收入为7230万元,该收入金额已远超公司第一大客户,同时,在全国企业信用信息公示系统中也未查到该客户的信息。”

对此恒业世纪解释道:第一,经公司核实,该公司的营业收入应为723万元,由于在股转系统中数据录入时失误,金额误写为7230万元。另外,关于在全国企业信用公示系统并未查到该客户信息,原因是该客户名称已变更为“上海松江飞繁电子有限公司”,公司财务明细账中未及时更新,现已更正。

股转系统问询函指出:“朗铭科技(430107)披露2015年第三大供应商为“北京意友文化商贸有限公司”、第五大供应商为“北京赛德阳光科技发展公司”,而在全国企业信用信息公示系统中并未查到相关公司的信息。

朗铭科技对此答复道:结合公司原始凭证中开具的发票,经查询全国企业信用信息公示系统显示,“北京意友文化商贸有限公司”应该为“北京意友文华商贸有限公司”,“北京赛德阳光科技发展公司”应为“北京赛德阳光科技有限公司”。

最严监管

早在去年12 月24 日,在《关于做好挂牌公司、两网公司及退市公司2015 年年度报告披露相关工作的通知》中,股转系统就要求挂牌公司重点关注应收账款是否为关联方、非经营性资金占用、股份代持行为、募集资金用途、减值损失、关联交易、会计政策变更、重大不确定性事项八个方面,并要求主办券商和会计师事务所协助。

进入2016年,股转系统监管加料,规范标准不断升级,这也被业界解读为“新三板市场监管年”。

股转系统在2015年监管工作情况指出,当前各类市场主体的诸多违法违规行为已带有明显的“主观故意”,作为监管者要高度警惕,并表态“加强监管已经是新三板的日常性工作,是常态化的制度安排,绝不会因市场形势而出现‘松紧’变化,各市场主体莫将‘包容’当‘纵容’”。

数据显示, 2015年股转公司对31家主办券商(35次)、2家做市商采取了自律监管措施,并向证监会移交市场操纵、涉嫌内幕交易等相关案例。

除了对券商开出重磅罚单,股转系统针对市场中介机构、挂牌公司、投资者等其他市场主体的规范监管也开始加码。

4月1日起,被业界称为“紧箍咒”的《主办券商执业质量评价办法(试行)》正式执行,新三板主办券商将被划分等级,主办券商根据执业质量被划分为四档,在制度上受到差异化对待。股转系统表示,评价结果主要用于对主办券商的日常监管、对主办券商实施差异化制度安排,以及与证监会实施的证券公司分类评价体系进行对接。

这意味着新三板的主办券商不但将被分类评级,不合规的行为甚至面临扣分。同时股转系统列出了针对券商的35项负面行为清单,涵盖受理材料、申请挂牌、内核、督导、做市等诸多方面业务。

随着新三板分层制度落地时间临近,监管升级需求日益强烈。可以预见的是,2016 年新三板市场的监管制度、规则将更加系统化。