拉夏贝尔从港股回A股 寒冬中拟募16亿开店3000家

- 发布时间:2015-11-30 02:50:19 来源:新京报 责任编辑:杨菲

11月13日晚间,中国证监会官网披露了85家公司的招股说明书。其中不乏一些业内知名抑或主业“奇葩”的公司,包括婚恋公司友缘在线,以“捕鱼达人”游戏为主营业务的上海波克城市网络科技公司、“杯子连起来可绕地球三圈”的香飘飘、有“中国ZARA”之称的国内女装品牌拉夏贝尔。

新京报从中挑选出了一些与众不同的拟上市公司,研究和分析其商业模式。这些新一代的A股淘金者,有着什么样的野心?他们将给市场带来什么样的新气象?

港股上市公司拉夏贝尔,即将要实现“回家”夙愿。

2014年,内地女装服饰品牌拉夏贝尔谋求H股上市成功并吸金22亿港元。很快,“不差钱”的拉夏贝尔以高调的战略扩张计划成为行业焦点,并在短时间内成为内地女装市场的优秀销售“典型”。

市场的瞩目并未让这家公司放弃A股上市的“旧梦”。近日,赴港仅一年时间的拉夏贝尔发布A股上市招股书,宣布高调归来。

招股书显示,拉夏贝尔未来的募投方向,用以实体门店扩张,这也让不少投资者对“新股”拉夏贝尔的期待中平添隐忧:实体零售业整体萧条的今天,公司的扩张目标是否理性?而眼下正值“盛年”的拉夏贝尔,能逃过服装品牌生命周期律“魔咒”吗?

回归A股因“融资渠道单一”

在登陆港股仅仅一年后,已被市场美誉为“中国ZARA”的拉夏贝尔杀了一记回马枪。

10月底,拉夏贝尔发布公告称,公司已向中国证券监督管理委员会提交有关建议A股发行的申请材料,而中国证监会也已接受申请。

11月13日,拉夏贝尔就出现在了预披露名单中。根据它披露的招股书,拉夏贝尔计划登陆沪市主板,并募集资金16.4亿元。其中,15.6亿元用以公司零售网络的扩张,另外的8000万元用以新零售信息系统项目。

事实上,这并不是拉夏贝尔第一次冲击A股。早在2011年,公司就曾向中国证监会提交IPO申请,但不巧正好撞上国内IPO暂停,自此拉夏贝尔的上市进程一停滞就是三年,直到2014年绕道港股。

对于拉夏贝尔来说,没能在A股上市始终是一个“心结”,此次A股市场有望向其打开大门,拉夏贝尔也即将完成多年夙愿。

如何解释拉夏贝尔对A股的“执着”?有分析人士认为,相对港股而言,A股市场的高估值诱惑,可能是吸引像拉夏贝尔等H股回归的重要内因。此外,“在A股挂牌,今后也可以能以更高的价格减持套现股份,进而实现利益的最大化。”

11月27日,拉夏贝尔公司内部人士告诉新京报记者,目前公司在境内的融资渠道和方式相对单一,是促成公司回归A股上市的重要原因之一。

“公司的经营业务集中在境内市场,但缺乏与之匹配的境内股权融资平台,而H股融资成本较高且面临外汇风险。”该人士表示,建立境内的股权融资平台,有助于公司提高境内融资渠道的多样性,降低债务融资风险。

除此之外,该人士还表示,随着公司零售网络与经营规模的不断扩大,需要公司进一步提升综合管理能力,回归A股有助于“做好大规模全直营零售网络的管控、供应链体系的管理以及线上线下渠道的协同发展。”

二三线城市贡献6成营收

港股上市公司拉夏贝尔回归A股的新闻传来,让多次光顾该品牌的白领周洋表示很惊奇:“原来拉夏贝尔是国产牌子?”

在此之前,不管是该品牌的名称还是形象设计,都让周洋误以为,拥有着“La Chapelle”这一名字的“拉夏贝尔”,是一个源自法国的时装品牌。

尽管是土生土长的“Made in China”,拉夏贝尔目前在国内正当红,收获着和一些外来著名潮牌一样的待遇。11月24日晚,记者走访了拉夏贝尔位于北京市新世界百货的店面。当天,虽然是工作日,拉夏贝尔门店前,依然人流量可观。

“这个牌子是从什么时候开始火起来的,很难明确地界定一个时间。好像是突然之间,几乎每个大型百货商场里都有了它的店面和专柜,而且往往面积还都不小。”周洋说。

新京报记者看到,新世界百货里的拉夏贝尔门店面积,几乎是其隔壁某品牌女装的一倍之大,而款式和货品总量也明显较多。周洋说,拉夏贝尔经常会做促销,换季和换新款的时候,折扣力度比许多品牌大。

“一件女式冬装折扣后不到千元,拉夏贝尔这个价格定位与很多精品女装品牌相比有所降低,但对于一线城市的学生、普通白领阶层,以及二三线城市的女装消费者来说,拉夏贝尔这个品牌又给人以精致时尚的印象。”一位纺织服装行业人士说,目前的拉夏贝尔所定位和代表的,是国内二三线城市的服装时尚趋势和消费水平。

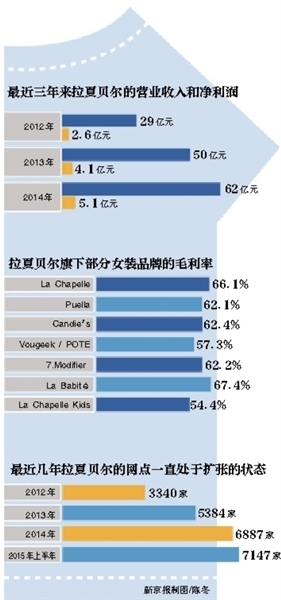

这在拉夏贝尔财报里可以得到印证。2014年年报里显示,拉夏贝尔6.2亿元的营业收入中,来自二三线城市的收入贡献占到65%的比例,而来自一线城市的营收,仅占到13%。

截至2015年6月30日,拉夏贝尔在一二三线城市店铺数量分别为713家、2672家、1890家,占零售额比例分别为12.28%、41.87%、24.47%。这就是说,二三线的门店数量,占到了拉夏贝尔门店总数超过6成,而二三线城市的收入贡献占比也进一步加大,达到66.34%。

2012年至2014年,拉夏贝尔营业收入的年复合增长率为45.99%,净利润的年复合增长率为40.34%。

招股书称,2014年,拉夏贝尔在国内女性休闲服装市场的占有率为6.3%,仅次于Only位居行业第二。不过,与Only高达12.1%的占有率相比,拉夏贝尔的占有率刚达到Only的一半。

同时,拉夏贝尔在国内女性休闲服装市场的占有率,已经超过了国际时尚品牌ZARA、优衣库和H&M。

急速扩张,如何避开“行业寒冬”?

根据招股书的表述,未来三年内,拉夏贝尔将在现有的7147家零售网点的基础上,再扩大约3000个直营网点。

11月24日,拉夏贝尔公司相关负责人告诉新京报记者,此次上市募集资金将用于新开专柜网点2094个、专卖网点906个。这些网点将全部以直营方式运营,“通过这个项目的实施,公司会进一步扩大零售网络,实现对空白区域的覆盖,和对重点区域的渗透。”

这一募投计划一旦完成,拉夏贝尔在全国的门店将达到上万家。这一水平在国内同等服装品牌中并不常见。“电商对实体店的冲击这么大,公司把钱拿来大搞重资产,是不是太不理智了?”雪球上,一位关注港股的投资者提出疑问。

“没有大规模的店,拉夏贝尔也不会有今天的品牌认知度。”前述纺织行业人士表示。

数据显示,2011年底,拉夏贝尔零售网点的数量为1841个;而到2014年上半年,这一数量已经增加到5671个。换句话说,类似于消费者周洋对拉夏贝尔“突然之间火起来”的感受,是拉夏贝尔用真金白银的迅猛扩张换来的。

截至2015年上半年,拉夏贝尔零售点总数增加至7147家,较2014年上半年的5671家,规模增长了26%。2014年,同店销售额同比仅增长1.7%;2015年上半年,这一水平则下滑了0.8%。

另一个数据是,今年上半年,拉夏贝尔旗下的8个品牌服装中,有5家出现了毛利率下滑的情况。其中,Puella的毛利率从2014年的64.6%下降至62.1%,降幅达到2.5%;综合毛利率为63.6%,同比下滑0.6%。

拉夏贝尔A股上市的临近,不少行业人士仍然对公司的未来持观望态度。

其中一个理由是,目前,如美特斯邦威等时尚服装品牌正在经历一轮“寒冬”,时装品牌的“周期律宿命”几乎被认为“在劫难逃。”眼下正当红的拉夏贝尔,将凭借什么本事跳出这一“魔咒”?

拉夏贝尔相关负责人称,拉夏贝尔的服装作为“定位于基本着装需要”的大众类服装,与定位于高端奢侈品的服装不同,因“价格适中”而“受经济周期影响相对较小”。

(采访对象周洋系化名)