广生堂等10只新股4月22日上市定位分析(2)

- 发布时间:2015-04-21 16:24:51 来源:中国网财经 责任编辑:张恒

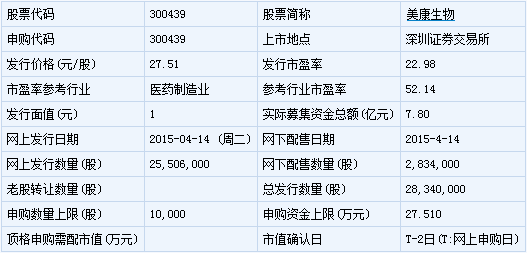

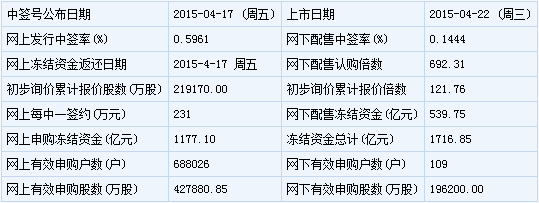

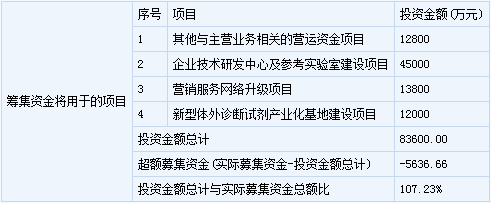

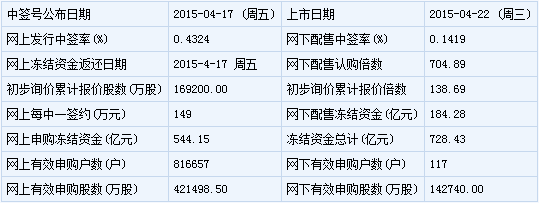

美康生物(300439)

【基本信息】

【申购状况】

【公司简介】

第二、三类6840体外诊断试剂的制造、加工(在许可证有效期内经营)生物酶及试剂的技术开发、研究,医药生物技术咨询,医疗器械的维修,自营或代理货物和技术的进出口,但国家限定经营或禁止进出口的货物和技术除外。

【机构研究】

兴业证券:美康生物合理估值区间为35-40倍PE

盈利预测:我们假设发行2834 万新股,按发行后股本17,834 万股计算,预计募集资金总额为7.7964 亿元,按照本次新股的发行方式发行价格约为27.51 元,我们预计公司2015 年至2017 年EPS 分别为:1.60、2.06 和2.49 元,考虑到可比公司的PE 水平、行业政策、公司的盈利增长情况及现行新股发行制度下的市场反应,给予公司2015 年35-40 倍PE,我们认为公司的合理价格在56-64 元左右。

恒泰证券:美康生物初期压力位63元-68元

发行人所在行业为医药制造业,截止2015年4月9日,中证指数有限公司发布的行业最近一个月平均静态市盈率为52.14倍。预计公司2014、2015、2016年每股收益分别为1.21元、1.60元、2.06元。综合目前市场状况,结合公司发行价格27.51元(对应2014年摊薄市盈率22.98倍),预计公司上市初期股价压力位为63元-68元。

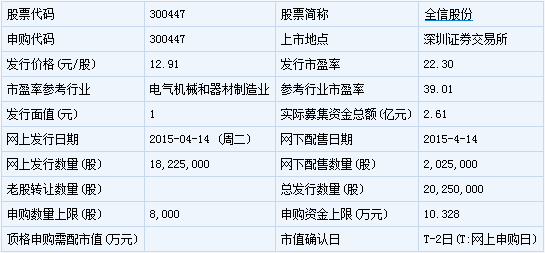

全信股份(300447)

【基本信息】

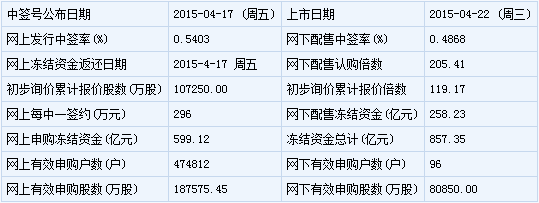

【申购状况】

【公司简介】

许可经营项目:一般经营项目:光电传输线及组件、部件、系统研发、生产、销售、转让、咨询、技术服务;光电器件、微波器件、仪器仪表检测、试验、研发、生产、销售;光电传输产品原辅材料、配套器材、电工器材、电子元器件生产、销售;自研产品的生产、销售。

【机构研究】

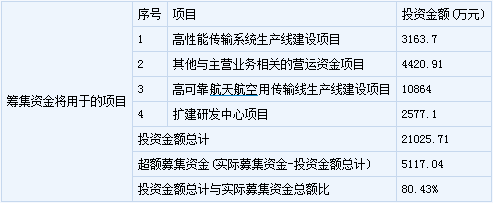

全信股份:定位军民领域高端产品的高性能传输产品供应商

盈利预测与估值:预计公司2015-2017 年EPS 分别为0.68、0.77、0.90 元/股(按公司新发行股份2025 万股后摊薄)。国防信息化和装备升级带来军工各领域对军工电子产品巨大的需求和市场空间;包括军品采购制度和价格体系的改革对民企参军带来了政策利好,也带来国防工业的活力和创新改革动力。我们看好行业的发展前景以及公司作为军工民企受益于军工信息化、市场化趋势带来的成长空间。

恒泰证券:全信股份初期压力位30元-35元

发行人所在行业为电气机械及器材制造业,截止2015年4月9日,中证指数发布的最近一个月平均静态市盈率为39.01倍。预计公司2014、2015、2016年每股收益分别为0.59元、0.68元、0.78元,结合目前市场状况,结合公司发行价格12.91元(对应2014年摊薄市盈率22.3倍),预计公司上市初期股价压力位为30元-35元。

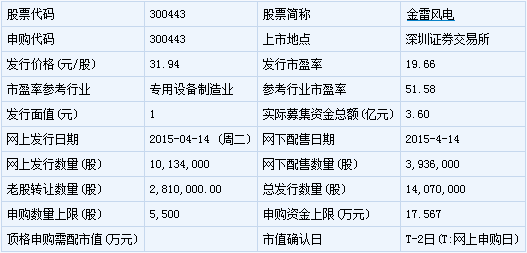

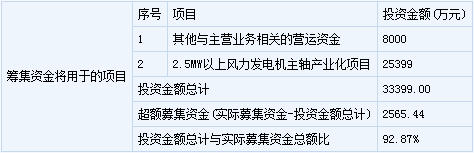

金雷风电(300443)

【基本信息】

【申购状况】

【公司简介】

风电主轴研发、锻造,金属锻件、机械零部件加工销售;钢材、钢锭、钢坯、铸件、金属材料的批发零售;废旧金属制品回收。

【机构研究】

恒泰证券:金雷风电初期压力位为70-82元

发行人所在行业为专用设备制造业,截止2015年4月9日,中证指数发布的最近一个月平均静态市盈率为51.58倍。预计公司2014、2015、2016年每股收益分别为1.52元、1.73元、1.96元,结合目前市场状况,结合公司发行价格31.94元(对应2014年摊薄市盈率19.66倍),预计公司上市初期股价压力位为70元-82元。

上海证券:金雷风电合理估值区间为45-54倍PE

综合考虑可比同行业公司的估值情况,我们认为给予金雷风电合理的定价为74.25 元-89.10 元,对应2014 年每股收益的45~54 倍市盈率。

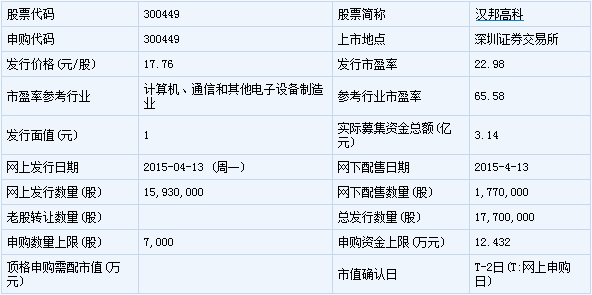

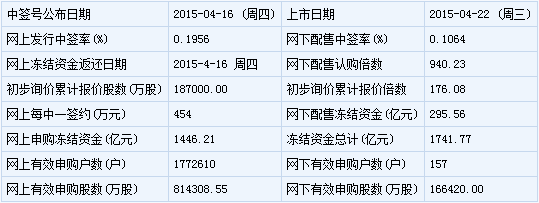

汉邦高科(300449)

【基本信息】

【申购状况】

【公司简介】

生产安全技术防范产品。研究、开发安全技术防范产品;计算机及外围设备、软件、电子元器件、电讯器材、机电设备的技术开发;技术咨询、技术服务;货物进出口、技术进出口(不含分销业务);销售自产产品。该企业2008年11月24日前为内资企业,于2008年11月24日变更为外商投资企业。

【机构研究】

汉邦高科:数字视频监控产品主要提供商

我们根据公司的募资计划及发行费用,假设发行1770 万股,在资金及时到位,项目进度符合预期的前提下,我们预计公司2015 年-2017 年营业收入增速分别为10%、27%、24%,净利润增速分别为9%、15%、19%。根据上市新增发的股本全面摊薄后,预计2015、2016、2017 年EPS 分别为0.88、1. 01、1.20 元。(广发证券)

安信证券:汉邦高科合理价格为44-54元

建议询价区间 15-20 元。 预计公司 2015-2017 年营业收入分别为 6.86 亿元、9.7 亿元、13.3 亿元,净利润分别为 6878 万元、8831 万元、11709 万元,EPS 分别为 0.97 元、 1.25 元、 1.66 元。我们综合考虑此次发行的政策和市场环境、此次募集资金总量和发行股本,建议询价区间 15-20 元;根据二级市场同行业平均 PE,建议定价区间为 44-54 元。

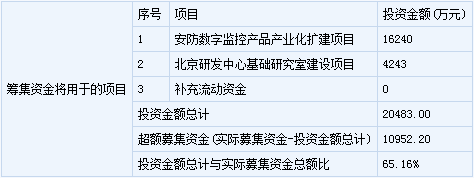

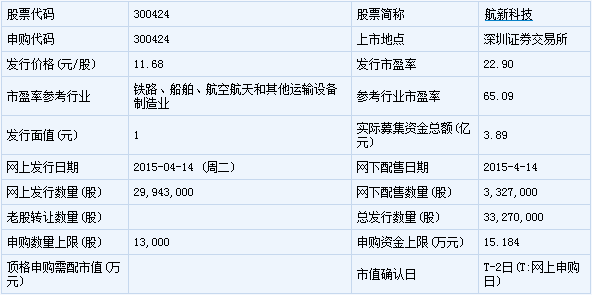

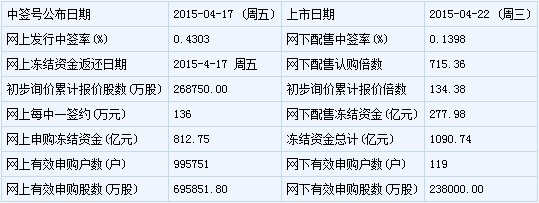

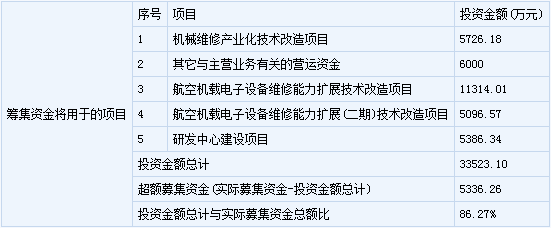

航新科技(300424)

【基本信息】

【申购状况】

【公司简介】

航空机载设备研制、机载设备检测设备研制、以及机载设备维修等机载设备综合保障业务。

【机构研究】

海通证券:航新科技合理估值区间为50-55倍PE

盈利预测与投资建议。公司作为航空维修民参军典范,符合国家政策大方向,且所处行业有非常广大的成长空间,业绩预计将继续保持较高增长。预计2015-2016 年股本摊薄后的EPS 为0.75、0.92 元,参考可比公司估值水平,我们认为公司2015 年合理估值应在50-55 倍PE 之间,对应价格37.50-41.25 元。

恒泰证券:航新科技初期压力位为35元-42元

发行人所在行业为铁路、船舶、航空航天和其他运输设备制造业,截止2015年4月9日,中证指数发布的最近一个月平均静态市盈率为65.09倍。预计公司2014、2015、2016年每股收益分别为0.61元、0.66元、0.74元,结合目前市场状况,结合公司发行价格11.68元(对应2014年摊薄市盈率21.63倍),预计公司上市初期股价压力位为35元-42元。