广生堂等10只新股4月22日上市定位分析

- 发布时间:2015-04-21 16:24:51 来源:中国网财经 责任编辑:张恒

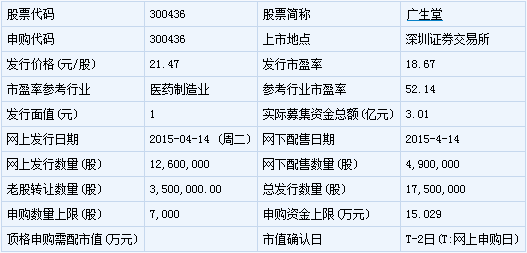

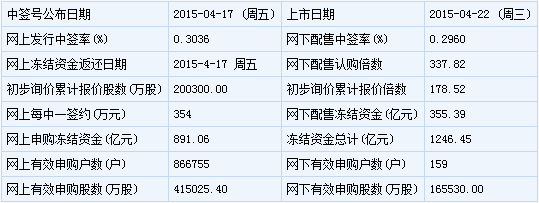

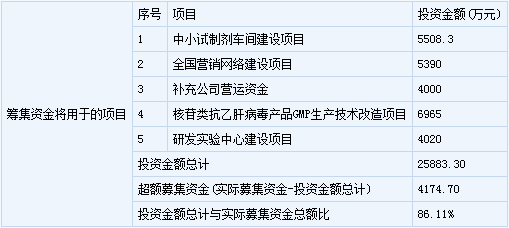

广生堂(300436)

【基本信息】

【申购状况】

【公司简介】

从事核苷类抗乙肝病毒药物研发、生产与销售。

【机构研究】

海通证券:广生堂合理估值区间为44.25-51.62元

我们预计公司2015-2017年EPS(按发行前股本)分别为1.97、2.56、3.18元,如果考虑IPO发行1870万股,发行后2015-17年EPS为1.47、1.92和2.39元。

对比同类化药制剂公司,2015年平均PE29.17倍,广生堂因当前利润增速较快,我们倾向于其估值高于平均水平,低于创新药研发企业恒瑞医药,按2015年30-35倍,合理估值区间44.25-51.62元。

齐鲁证券:广生堂合理估值区间为40-45倍PE

盈利预测:我们预测公司2015-2016年的营业收入分别为3.62亿元、4.85亿元和6.31亿元,同比分别增长42.1%、34.2%和30.0%;归属母公司净利润分别为1.22亿元、1.66亿元和2.12亿元,同比分别增长45.5%、36.2%和27.7%。不考虑老股转让,以新股发行上限计算,对应摊薄后EPS 1.63、2.22、2.84元。按照细分领域聚焦的A股上市企业的平均PE水平,即66×15PE,考虑公司增速水平,及目前公司行业地位,我们认为公司2015年合理估值区间在40-45倍,对应合理市值区间48.8-54.9亿元。

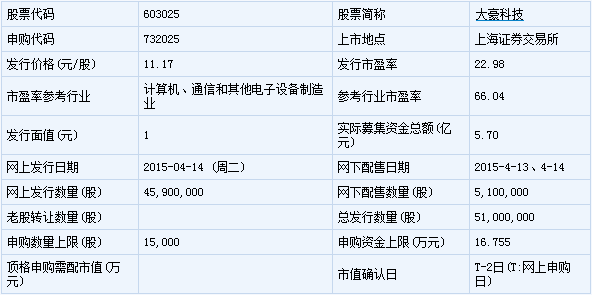

大豪科技(603025)

【基本信息】

【申购状况】

【公司简介】

生产电脑刺绣机、工业化自动化产品;技术开发、技术咨询、技术转让、技术服务、技术培训;货物进出口、技术进出口;销售、维修缝制设备、针纺设备数控系统及其零件配件。

【机构研究】

上海证券:大豪科技合理估值区间为35-40倍PE

盈利预测

假设行业景气度不出现大幅下降,公司在未来几年将保持增长势头,初步预计 2015-2017 年归于母公司的净利润将实现年递增8.53%、34.24%和 12.17%,相应的稀释后每股收益为 0.53 元、0.71 元和 0.80 元。

定价结论

综合考虑可比同行业公司的估值情况及公司自身的成长性,我们认为给予公司合理估值定价为 18.58 元-21.24 元,对应 2015 年每股收益的 35~40 倍市盈率。

恒泰证券:大豪科技股价压力位为25-30元

发行人所在行业为为计算机、通信和其他电子设备制造业,截止 2015年 4 月 9 日,中证指数发布的最近一个月平均静态市盈率为 66.04 倍。预计公司 2014、2015、2016 年每股收益分别为 0.49 元、0.58 元、 0.67 元,结合目前市场状况,结合公司发行价格 11.17 元(对应 2014 年摊薄市盈率 22.98倍),预计公司上市初期股价压力位为 25 元-30 元。

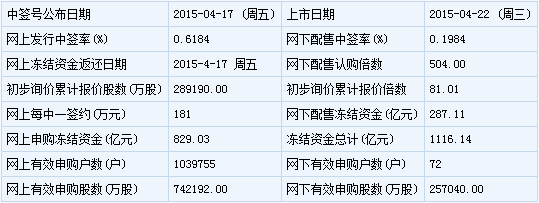

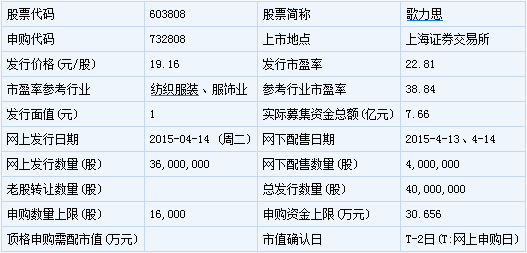

歌力思(603808)

【基本信息】

【申购状况】

【公司简介】

品牌女装的设计研发、生产和销售。

【机构研究】

安信证券:歌力思合理估值区间为25.75-36.05元

盈利预测与估值:我们预计公司2014-2016净利润增长率分别为15.5%/4.4%/5.2%,对应摊薄后EPS 分别为0.99元/1.03元/1.08元。对比A/H股可比中高端服装企业估值,建议询价区间为18.54-23.69元,对应2015年预测市盈率18-23倍,定价区间为25.75-36.05元,对应2015年预测市盈率25-35倍。

光大证券:歌力思合理估值区间为25-30倍PE

盈利预测及估值

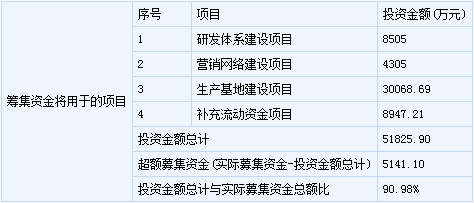

公司拟发行4000 万股,募集资金7.28 亿,募投项目主要为新建直营店136 家、升级直营店43 家,以及设计研发中心建设、补充营运资金。考虑发行费用,预计发行价格19.16 元,对应14 年PE 22 倍。

预计公司15-17 年摊薄后EPS 分别为0.97、1.12 和1.33 元。目前A股高端女装公司平均估值水平为15 年45 倍、16 年39 倍、3 年CAGR 在13-20%、PEG 在1.5-4.4;港股公司为15 年9 倍、16 年8 倍、2 年CAGR在11-12%、PEG 在0.5-1;综合考虑公司3 年CAGR16%、未来存在并购可能性、高端女装享受A 股稀缺性溢价,结合相对估值与绝对估值,给予15 年25-30 倍PE,对应合理价值区间24.25-29.1 元。

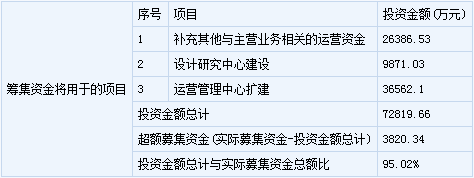

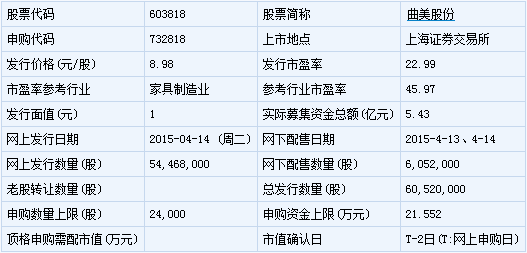

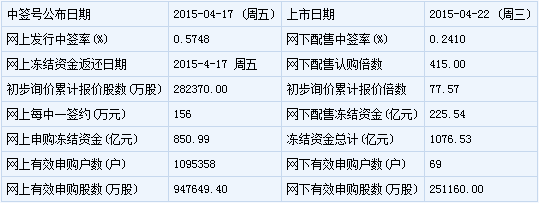

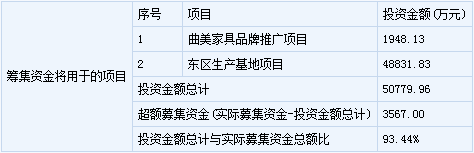

曲美股份(603818)

【基本信息】

【申购状况】

【公司简介】

制造家具;普通货物运输。家庭装饰装璜;销售百货、五金交电、化工原料、民用建材、工艺美术品、家具;企业经营本企业和本企业成员企业自身产品及相关技术的出口业务;经营本企业和本企业成员企业生产、科研所需的原辅料,机械设备、仪器仪表、零配件及相关技术的进口业务(国家限定公司经营或禁止进口的商品除外);经营本企业的进料加工和“三来一补”业务。

【机构研究】

申万宏源:曲美股份合理价格区间为14.24-16.61元

据测算,曲美股份发行价格为8.98 元,合理价格区间为14.24-16.61 元。公司发行后总股本为24206 万股,据测算,发行价格为8.98 元,对应发行后总市值21.73亿元。我们预计公司2014-2016 年摊薄后每股收益分别为0.42、0.47 及0.55 元(发行价对应2015 年18.9 倍市盈率),参考同行业其它公司估值水平,给予公司2015年30-35 倍市盈率,合理价格区间为14.24-16.61 元。

恒泰证券:曲美股份初期压力位19元-21元

发行人所属行业为家具制造业(C21),中证指数有限公司发布的最近一个月行业平均静态市盈率为45.97倍。预计公司2015、2016、2017年每股收益分别为0.46元、0.50元、0.55元。综合目前市场状况,结合公司发行价格8.98元(对应2014年摊薄市盈率21.38倍),预计公司上市初期股价压力位为19元-21元。

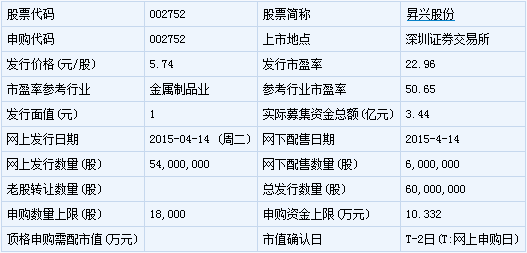

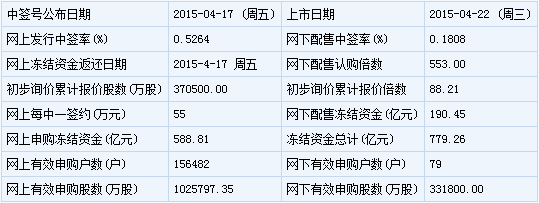

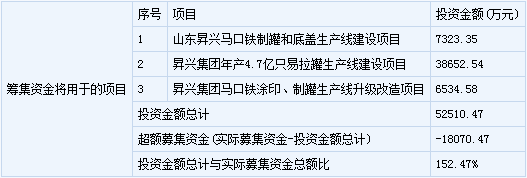

昇兴股份(002752)

【基本信息】

【申购状况】

【公司简介】

从事用于食品、饮料等包装所使用的金属容器的生产和销售。

【机构研究】

海通证券:昇兴股份合理价格为7.00-8.75元

盈利预测与投资建议。基于公司未来募投项目产能释放,及下游需求稳步增长,我们预测公司2015-2017年归母净利润分别为1.45,1.70,1.97亿元,对应摊薄EPS分别为0.35,0.41,0.47元。参考可比公司估值情况,给予公司2015年20-25倍PE,对应合理价格7.00-8.75元,给予建议申购评级。

恒泰证券:昇兴股份初期股价压力位为15元-18元

发行人所在行业为金属制品业,截止2015年4月9日,中证指数发布的最近一个月平均静态市盈率为50.65倍。预计公司2014、2015、2016年每股收益分别为0.27元、0.31元、0.45元,结合目前市场状况,结合公司发行价格5.74元(对应2014年摊薄市盈率22.96倍),预计公司上市初期股价压力位为15元-18元。