春秋航空等4新股1月21日上市定位分析(4)

- 发布时间:2015-01-21 08:57:48 来源:中国网财经 责任编辑:张恒

中文在线(300364)

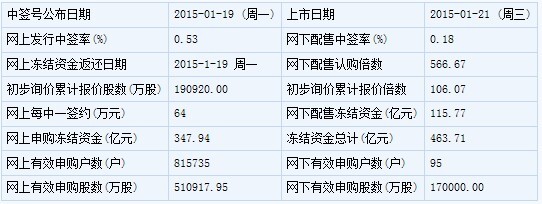

【基本信息】

【申购状况】

【公司简介】

经营范围:许可经营项目:出版互联网图书、互联网杂志、互联网文学出版物、互联网教育出版物、手机出版物(出版物经营许可证有效期至2014年12月31日);图书、期刊、电子出版物、批发、零售、网上销售;利用互联网经营游戏产品、动(漫)画等其他文化产品、从事互联网文化产品的展览、比赛活动;因特网信息服务业务(除新闻、出版、教育、医疗保健、药品、医疗器械以外的内容);第二类增值电信业务中的信息服务业务(不含固定网电话信息服务和互联网信息服务)。一般经营项目:组织文化艺术交流活动;技术开发、转让、咨询、服务、培训;信息源技术服务;零售开发后的产品;经济信息咨询(除中介服务);投资咨询;图文电脑设计;承办展览展示活动;代理发布广告;货物进出口、技术进出口、代理进出口。

【机构研究】

华鑫证券:中文在线合理价格为12.4-16.4元

公司是中国数字出版的开创者之一。公司致力于成为全球领先的中文数字出版机构。公司以版权机构、作者为正版数字内容来源,进行内容的聚合和管理,向手机、手持终端、互联网等媒体提供数字阅读产品;为数字出版和发行机构提供数字出版运营服务;通过版权衍生产品等方式提供数字内容增值服务。公司主要提供数字阅读产品、数字出版运营服务和数字内容增值服务。

内容和渠道优势。截至2014年6月30日,公司拥有数字内容223,514种(包括2,414种视频资源和2,133种音频资源),已经成为国内最大的正版数字内容提供商之一。公司的出版渠道已经成为涵盖手机、手持终端、互联网等各种渠道的全媒体出版模式,可以实现“一种内容、多种媒体、同步出版”,综合利用数字内容资源,以实现资源价值最大化。

技术优势。目前公司已经构建起了纵向贯穿数字内容生产、加工、运营、发布、使用等数字出版全业务流程,横向覆盖手机、手持终端、互联网等全媒体出版业务的完整技术体系;培养形成了一支掌握数字出版专业技术知识的研发团队。截至本招股意向书签署日,公司及其控股子公司已经获得1项发明专利,1项外观设计专利,70项计算机软件著作权。

全媒体出版商业模式优势。公司是行业内较早实行“全媒体出版”的企业之一,已经形成了一整套成熟的全媒体出版解决方案。公司的全媒体出版作品包括《建党伟业》、《孔子》、《十月围城》、《鸿门宴》等,取得了一定的社会影响力。

盈利预测与估值。我们预计公司2014-2016年归属于母公司净利润达4767万元、5071万元、5432万元,对应EPS0.40元、0.42元、0.45元。根据发行规则,计算预计公司的发行价在6.81元/股。我们预计公司2014年EPS为0.40元,根据可比公司的估值,结合公司情况,给予公司2014年PE31-41倍,则对应合理价格为12.4-16.4元。

风险提示:需求不足;市场竞争加剧;核心技术人员流失。

长江证券:中文在线合理估值区间在9.20-12元

中文在线:国内新兴数字出版行业民营龙头

公司是中国数字出版的开创者之一,经营15 年专注于数字出版业务,已发展成为中国数字出版民营龙头企业,并在正版内容资源、运营体系及技术储备等行业核心生产要素方面建立了较高的护城河。

在移动数字出版高速发展的背景下,公司率先与三大运营商建立了长期稳定的合作关系,保障公司业绩实现稳健增长(2012 年、2013 年营收的增长率分别为19.72%、19.83%)。近年来受影视和游戏改编版权市场对原创网络文学作品需求增长影响,公司数字内容增值服务业务快速成长,成为未来推动公司业绩增长的重要看点,2013 年该业务营收占比达11.89%,同比增长232%。

数字出版行业仍处低层次繁荣仍有较大空间可期待

数字出版产业是新旧媒体融合的典型代表,国家给予了较大的政策支持,刺激行业过去数年维持了30%以上的高增长。但是受制于国内产业盈利模式仍未成熟,现有产业特别是狭义数字出版产业规模尚远未达到预期,未来随着国内版权消费市场的培育和成长,数字出版的产业价值将进一步得以释放。

未来数字出版行业将向跨平台、多媒体方向发展,公司发展思路契合产业逻辑,募投项目专注提升公司核心竞争力,公司仍有较大发展空间可期待。

询价建议

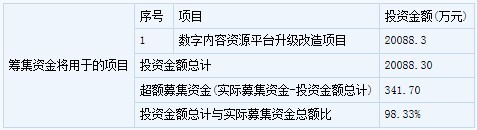

加上发行费用公司拟募资20430.17 万元,发行3000 万股(全部为新股,无老股转让),基于当前发行机制,我们建议询价区间为6.70-6.81 元;结合产业情况及企业实际,保守原则下给予2014 年预测净利润23-30 倍的估值水平,我们认为合理估值区间在9.20-12 元。

新股 详细

- 股票名称 最新价 涨跌幅