兰石重装:财务恶化负债畸高 多处亏损单位将注销

- 发布时间:2014-08-15 09:32:18 来源:中国青年网 责任编辑:张恒

地处西陲的兰州兰石重型装备股份有限公司(以下简称“兰石重装”)于证监会披露了其招股说明书。作为地区性主要的能源装备提供商,兰石重装面向的客户也集中于能源业的巨头。其拟募集的39,100亿元资金,将分别投入于青岛生产基地的完善建设和兰州超大型容器移动工厂建设两项目中。然而,这并没有为兰石重装的经营造成持续的利好。除了利润下滑的因素外,兰石重装的负债持续高企,通过注销关联亏损的方式强制性瘦身,这一“断臂止血”的方式作用几何?兰石重装并没有答案。

资产负债率高企

2014年上半年度,兰石重装的资产负债率已达74.18%。

据兰石重装招股说明书(预披露申报稿)显示,该公司的业务跨越炼油、化工、核电等多领域,2013年度实现营业收入130,498.86万元,同比增长了12.57%。然而,其实现的净利润却呈下降趋势,2013年度仅为4,937.35万元,同比下降了26.54%。中国青年网记者分析发现,2011年度至2013年度,兰石重装的营业成本表现出明显的增长。成本的增加直接表现为其管理费用的走高。2012年,兰石重装的管理费用为16,183.24万元;2013年度,其管理费用变更为184,66.85万元,年度增幅达14.11%。

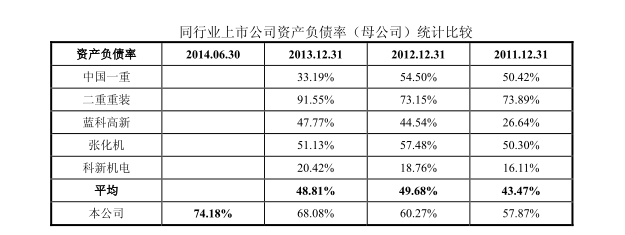

不仅如此,销售收入的扩大也造成了兰石重装应收账款的增加。2011年末至2013年末,兰石重装的应收账款净额持续增长,分别为51,354.94万元、66,994.11万元以及96,268.97万元,占其流动资产的比例分别为32.90%、38.81%以及36.53%,总体上保持在比较高的位置。营业成本的增加与现金缺口的持续扩大,兰石重装的对外负债持续增加,这也使得其资产负债率水涨船高。2011年至2013年,兰石重装的资产负债率分别为57.87%、60.27%和68.08%。

兰石重装的资产负债率比较

即使在其负债最低的2011年,兰石重装的资产负债率仍然在同行业上市公司中难占优势。其数据显示,2011年,兰石重装的资产负债率仅次于二重重装,并且报告期间一直如此。然而,二重重装已于2014年8月从上交所退市,过高的负债严重扭曲了其资金链的正常需求,对此负债走高的兰石重装不能不加以警惕。

亏损单位将多处注销

兰石重装拟注销旗下的传动公司、球罐公司以及精密公司。

其中,传动公司在2013年和2014年上半年度均实现了净利润亏损。2013年,传动公司亏损575.57万元;2014年上半年度,其实现净利亏损39.62万元。球罐公司与精密公司的情形大抵类似。2013年,球罐公司和精密公司分别实现净利润为79.35万元和-38.11万元;2014年上半年度,两者分别实现净利润为-49.22万元以及-123.37万元。

不止如此,兰石重装的其他子公司和孙公司也存在亏损的情形。2014年上半年兰石重装的子公司换热公司实现净利润-122.88万元;兰石重装的全资孙公司上海重工、西安重工以及传动公司分别实现净利润-135.60万元、-79.86万元以及-39.62万元。

除此而外,兰石重装的实际控制人兰石集团也拟将其旗下的众多亏损子公司注销以便突出兰石重装的主营业务。募投扩产之下,兰石重装也在新疆投入了巨额资产,项目投资额超2.50亿元,截至其招股书签署之日,新疆地区的项目仍然不具备生产的条件。断臂求血的同时,兰石重装仍然扩大其资金缺口,或许难以避免步入二重重装的后尘。