兰石重装:资产多次重组 大股东亏损预警

- 发布时间:2014-08-14 09:36:23 来源:中国青年网 责任编辑:张恒

近期,兰州兰石重型装备股份有限公司(以下简称“兰石重装”)于证监会披露了其招股说明书。本次IPO,其拟发行不超过10,000.00万股股份,发行之后的总股本将不超过59,115.53万股,拟于上交所上市。经历过多次资产重组的兰石重装,营业利润持续下滑,负债也一路走高。不仅如此,国资背景的光环之下,兰石重装的第二大股东甘肃信托在2014年度上半年出现了利润亏损。兰石重装上会的动机难免存疑。

资产多次重组

兰石重装与其实际控制人兰石集团之间进行了多次的资产重组。2007年,兰石集团将兰石有限下嫁兰州兰石装备制造有限责任公司(以下简称“装备公司”),兰石重装成为装备公司的全资子公司。彼时,兰石有限是兰石重装的前身。然而,兰石有限很快翻身做强,着手反向收购了装备公司的相关资产。

|

这一次收购之后,装备公司的资产所剩无几,2009年兰石集团终将此“空壳”公司收入囊中,至此,兰石重装再一次回到兰石集团的怀抱,并且把多处土地使用权转让于兰石集团。在此之后,兰石重装还以资产重组的方式向兰石集团“输送”资产。2008年,兰石有限将其与动力厂相关的资产及其负债出售给兰石集团,同时也将出租给其他单位使用的房屋建筑物、土地使用权也一并做了出售;2009年,兰石重装再次向东家出手铸造厂和锻造厂的全部资产,一并消减了铸锻两厂对于兰石重装的关联交易。值得注意的是,资产重组之间与企业设立之初,兰石重装采取的会计核算方式却有着霄壤之别。兰石总厂以净资产出资13029.00万元,占兰石有限注册资本的51.85%;华融公司以债转股的形式出资12,100.00万元,占其注册资本的48.15%。然而,中国青年网记者分析发现,成立之初的兰石有限其资产评估却大有阙疑。

|

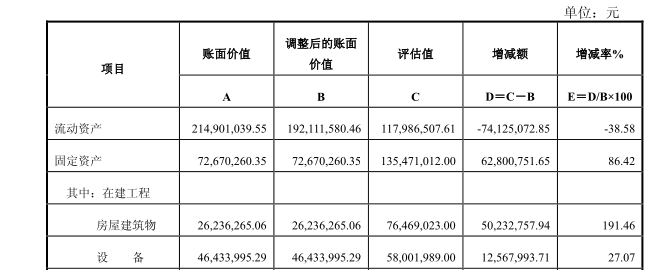

上述财务数据显示出兰石有限的固定资产评估值出现了大幅的增长。房屋建筑物一项更是出现了翻倍增长。兰石重装在其招股书中明确称,“建筑物增值较高的原因主要是由于企业大量的房屋建筑物、构筑物是上世纪五、六十年代建造的,部分固定资产已经折旧完毕,加上五、六十年代资产建造的成本较低,故评估增值较大。”很显然的一点是,折旧的房屋建筑物在兰石重装的评估中并没有计入残值,反而进入了评估期间,与兰石重装收购其母公司装备公司资产的情形背道而驰,显然,兰石重装的解释并不能站得住脚。

另外,兰石重装于六、七十年代购置的机器设备也出现了达27.07%的增值。兰石重装在招股书中解释称,该公司的设备折旧提取较多,并且保养较好,因此评估重置时设备全价大于账面原值。事实上,中国青年网记者发现,报告期间的兰石重装其产能利用率均超过100%,兰石重装的解释并不能令人信服。况且,“产品生命周期”的更新换代行为只能在一定程度上加速设备的折旧,兰石重装算是反时代潮流而行了。

大股东亏损示警

2014年1季度,兰石重装的大股东甘肃信托实现净利润-2,142.57万元。

兰石重装经历过多次股权转让之后,甘肃信托以1140万股的股份占其股本的2.32%。甘肃信托的股东为甘肃国投、天水市财政局和白银市财政局,分别占其出资总额的92.58%、4.00%以及3.42%。

值得一提的是,兰石重装的股东均为法人股东。其中,兰石集团持有其71.15%的比例;甘肃国投、金石投资、祁连山分别持有兰石重装11.61%、11.44%以及3.48%的股权。2013年信托出现的兑付危机也蔓延到了甘肃信托。2013年,甘肃信托仍实现净利润19,544.34万元。而在2014年3月末,其总资产为149,138.82万元,净资产为145,205.59万元。资不抵债的甘肃信托,给资产负债率一直较高的兰石重装敲响了一计警钟。