禾丰牧业8月8日上市定位分析

- 发布时间:2014-08-07 15:25:35 来源:中国网财经 责任编辑:陈娟娟

禾丰牧业(603609)

【基本信息】

【申购状况】

【公司简介】

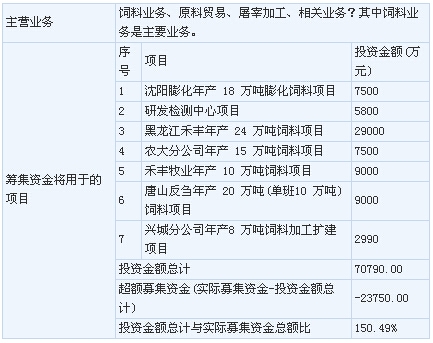

辽宁禾丰牧业股份有限公司创立于1995年4月,历经不懈奋斗,已由一个白手起家的科技型创业公司成长为中国驰名、在全球饲料工业舞台上颇具影响力的大型企业集团。公司业务划分为饲料板块、贸易板块、相关业务板块、产业化板块、食品板块五部分,以饲料为主业,并涉猎国际贸易、饲料添加剂、饲料机械、养殖设备、农产品深加工、屠宰及食品加工等相关领域。

【机构研究】

中金公司:禾丰牧业合理估值为18-23倍PE

未来增长驱动力主要来自:1)规模化养殖带来对专业化饲料产品需求的提升;2)公司通过产品与服务创新继续抢占中小企业市场份额;3)兼并收购等。

募投项目将提升公司产能23%:公司拟发行不超过8000 万股,募集4.25 亿元用于6 个饲料生产项目建设。募投项目建成后,公司饲料产能将由318 万吨增长23%至391 万吨。

盈利预测与合理估值:预计公司14/15 年收入增长21%/22%;净利润同比增长17%/26%至2.05/2.57 亿元。参考A 股可比公司估值与公司未来增长情况,预计上市后公司合理估值对应2014 年市盈率在18~23 倍。(中金公司)

申银万国:禾丰牧业合理估值为22-25PE

公司是东北地区销量最大的饲料企业。公司以饲料业务为核心,2013 年饲料业务收入超过营业收入的70%。从地域看,公司多年来耕耘东北市场,利用东北区域具有原料优势、技术优势,打造东北饲料第一品牌,2013 年东北地区收入占比达到59%。在聚焦主业的同时,公司积极向产业链上、下游延伸,上游进入饲料原料贸易领域,下游延伸进入肉鸡屠宰加工以及其他相关业务等领域,致力打造完整的谷物-饲料-肉食产业链。

盈利预测:我们假设公司14-16 年饲料销量分别为3454/4425/5668 万吨,预计收入分别为20.63/29.38/41.55 亿元,归属母公司所有者的净利润分别为101.48/122.75/148.35 亿元,未来三年复合增速达到29.15%。假设本次发行8000 万股新股,则摊薄后的EPS 分别为0.40/0.53/0.67 元。综合考虑公司的成长性、竞争优势以及可比公司的估值情况,给予2014 年22-25 倍PE,公司合理价格区间8.8-10 元。(申银万国)

- 股票名称 最新价 涨跌幅