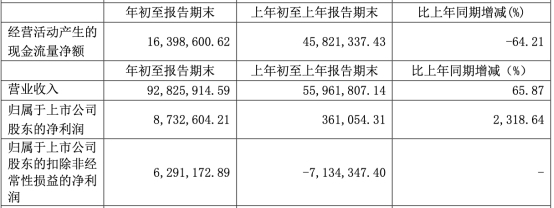

近日,芯能科技(603105.SH) 披露了2020年第一季度业绩。2020年一季度,公司实现营业收入9282.59万元,较上年同期增长65.87%;实现归属于上市公司股东的净利润873.26万元,较上年同期增长2318.64%;实现归属于上市公司股东的扣除非经常性损益的净利润629.12万元,上年同期为-713.43万元;经营活动产生的现金流量净额为1639.86万元,较上年同期减少64.21%。

芯能科技是一家以分布式光伏为核心的清洁能源服务商,主营业务包括分布式光伏电站投资运营(自持分布式光伏电站)、分布式光伏项目开发及服务(为客户开发分布式光伏电站)以及光伏产品研发和制造。

芯能科技于2018年7月9日登陆上交所主板,发行价格为每股4.83元。上市前,公司业绩逐年下滑。

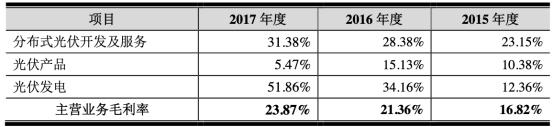

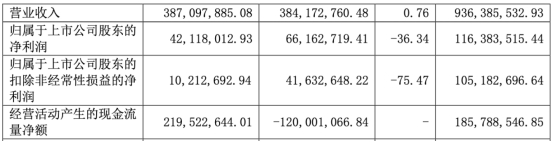

据招股说明书,2015年至2017年,芯能科技实现营业收入分别为1.60亿元、1.15亿元、9.36亿元,实现归属于母公司股东的净利润1.20亿元、7771.28万元、1.16亿元,实现归属于母公司股东扣除非经常性损益后的净利润分别为1.21亿元、1.07亿元、1.05亿元,经营活动产生的现金流量净额分别为1.22亿元、-1.57亿元、1.86亿元;公司的主营业务毛利率分别为16.82%、21.36%和23.87%。

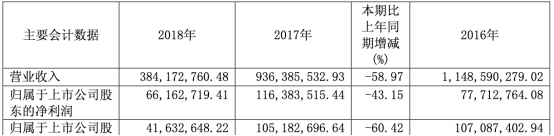

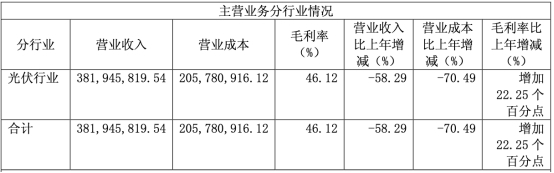

上市首年,芯能科技业绩继续下滑。2018年年报显示,公司实现营业收入3.84亿元,较上年同期减少58.97%;实现归属于上市公司股东的净利润6616.27万元,较上年同期减少43.15%;实现归属于上市公司股东的扣除非经常性损益的净利润4163.26万元,较上年同期减少60.42%;经营活动产生的现金流量净额为-1.20亿元,较上年同期减少164.59%;公司主营业务毛利率为46.12%,较上年同期增加22.25个百分点。

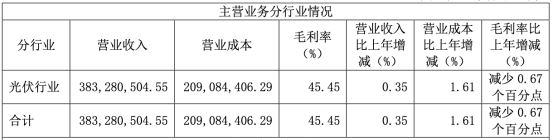

上市第二年,芯能科技净利继续下滑。2019年年报显示,公司实现营业收入。87亿元,较上年同期增长0.76%;实现归属于上市公司股东的净利润4211.80万元,较上年同期减少36.34%;实现归属于上市公司股东的扣除非经常性损益的净利润1021.27万元,较上年同期减少75.47%;经营活动产生的现金流量净额为2.20亿元,上年同期为-1.20亿元;主营业务毛利率为45.45%,较上年同期减少0.67个百分点。

对于归属于上市公司股东净利润较上年同期下降的主要原因,芯能科技表示:

1、本年度分布式光伏项目开发及服务业务带来的利润下降较多所致。2019年度分布式光伏项目开发及服务业务毛利为653.33万元,相较于去年的3,570.27万元下降2,916.94万元。公司近两年分布式光伏项目开发及服务业务带来的收入和利润持续下降的原因是:公司根据既定的业务发展战略,在公司资金实力增强的情况下,聚焦自持分布式电站建设,继续加大高毛利率分布式电站业务投入,在屋顶资源开发能力有限的情况下,相应减少了分布式项目开发及服务规模。同时受国家光伏产业政策调整影响,补贴政策调整后投资分布式光伏电站的投资回报率下降幅度较大,分布式光伏项目开发及服务采取的“服务+组件”的模式对客户的投资吸引力短期内有所降低,而对于优质的屋顶资源,公司倾向于自己投资运营分布式电站。

2、由于国际对组件及相关光伏产品的需求增加,公司在满足自持电站业务对光伏产品需求的前提下,积极开拓海内外市场,光伏产品的对外销售额大幅增加,但由于光伏产品市场行情波动较大且海外市场尚处于开拓初期,相应产品销售毛利率低,故该业务本年收入虽实现大幅增长,但并未带来利润的增加。

3、本期期间费用增加。主要原因是随着公司自持电站规模增加,项目融资持续增加,本年度财务费用和相关管理费用较上年增加较多;受行情影响部分设备临时停产折旧费计入管理费用以及支付中介费用增加。

4、部分子公司享受的税收优惠期到期导致所得税费用增加。

5、本年浙江地区阴雨雪天气居多,日照小时数较低,全年发电等效小时数较往年年平均发电等效小时数下降约6%,导致全年发电量低于预期。虽然电站规模增加,本年发电收入及毛利较上年同期有大幅增长,但仍低于预期。发电收入和利润的增加不足以弥补其他两项业务利润的减少和期间费用的增加,因此本年度净利润较去年下降。

据中国经济网记者统计,芯能科技2015年至今,扣非净利润已连续四年下滑。

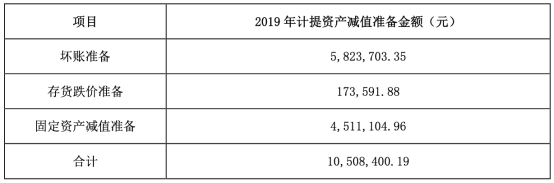

此外,年报披露同日,芯能科技发布了计提资产减值准备的公告。根据减值测试结果,公司2019年度计提各类资产减值准备合计人民币1050.84万元。其中,坏账准备582.37万元;存货跌价准备17.36万元;固定资产减值准备451.11万元。

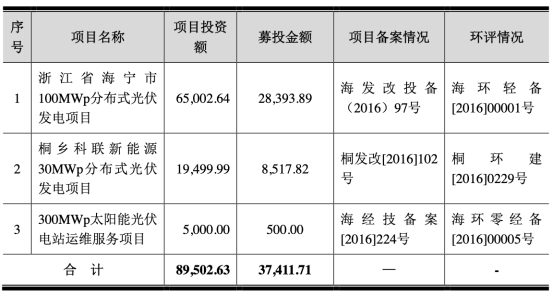

芯能科技上市时披露的公告书显示,公司上市发行股份数量为8800.00万股,募集资金总额为4.25亿元,扣除发行费用后募集资金净额为3.74亿元,分别用于“浙江省海宁市100MWp分布式光伏发电项目”、“桐乡科联新能源30MWp分布式光伏发电项目”、“300MWp太阳能光伏电站运维服务项目”。

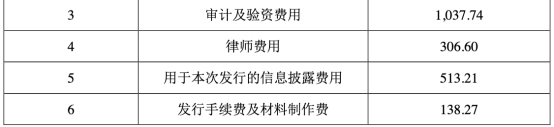

芯能科技的发行费用总计5092.29万元,其中支付给保荐机构招商证券的承销及保荐费用3096.47万元,支付北京海润天睿律师事务所的律师费用306.60万元,支付天健会计师事务所(特殊普通合伙)的审计及验资费用1037.74万元。

招商证券在对芯能科技的发行保荐书中称,发行人具有持续盈利能力,财务状况良好。募投项目实施之后,将会较大地提高公司的经营业绩和盈利能力,提升公司经营的稳定性。募投实施之后,公司的自持分布式光伏电站装机容量将会增加130兆瓦,按照募投项目可研报告的收入和利润水平,上述电站并网发电后,在未来的20年内,年发电量将会超过1亿度,预计每年将会为公司带来超过1亿元的收入和经营现金流,税前利润接近7000万/年。因此,上述募集资金投资项目实施之后,将有利于公司的可持续经营。

此前,芯能科技发布的《2018年度募集资金存放与使用情况的专项报告》显示,截至2018年12月31日,募集资金已经全部使用完毕,募集资金余额为0元。

免责声明:中国网财经转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程