国海证券:A股将进入中级调整阶段

- 发布时间:2015-03-24 11:04:07 来源:中国网财经 责任编辑:张恒

中网网财经3月24日讯 今日盘中10:42,沪指开始大幅跳水;截止发稿,沪指跌逾2%,震荡则近3%。

国海证券最新研报分析称,随着再次降息,第一阶段即宽松与改革预期不断自我实现和强化阶段的结束,第二阶段即宽松与贬值冲突阶段开启,大小盘在1季度也就是现在见到全年高点,未来2-3个月进入大小盘中级调整阶段,所谓中级调整是指20%以上的幅度。

对于股市进入中级调整阶段的原因,国海证券表示,当前央行干预汇率无异于投鼠忌器,干预能否成功的关键在于人民币离岸市场是否配合,如果如过去一周,在岸和离岸市场价差扩大,必然会引发更大规模套利行为。而且中国版的量宽也不可能实现美国或日本式的效果即长短利率全面回落;同时,房地产投资增速很可能会滑向 0-5%,即投资增速远未见底。

国海证券同时称,当前创业板估值已经全面超越2000年纳斯达克历史高点时的估值。

附:国海证券研报《中级调整的必然逻辑》全文

1、市场短期观点: 大小指数即将进入中级调整

去年 12 月底到今年3月前,我们一直强调市场的主要机会在中小创,但是 3月1 日第二次降息以来,我连续两次周报都是明确提出存量行情基本结束,然而创业版又上涨了10%,上证指数也站上 3478,我们的观点是否因此而变化呢?

再次坚定重申我们年度策略以来的观点:随着再次降息,第一阶段即宽松与改革预期不断自我实现和强化阶段的结束,第二阶段即宽松与贬值冲突阶段开启,大小盘在1 季度也就是现在见到全年高点,未来2-3 个月进入大小盘中级调整阶段,所谓中级调整是指20%以上的幅度, 珍惜最后的撤退机会。 市场整体难以实现从估值修复跨越到业绩回升。

短期主板只有脉冲行情的可能,冲击新高后大小盘一起回调。2季度市场机会将更加集中在个别增长明确的板块和个股比如环保,核电,特高压,部分化工,农业,消费医药等。

为何坚定认为中级调整展开?

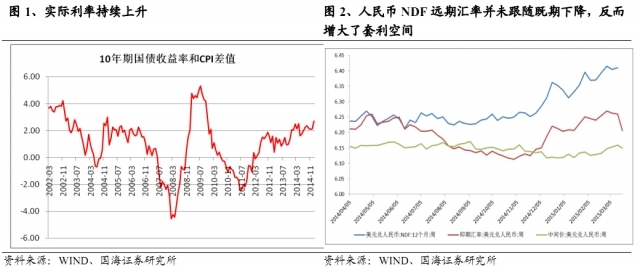

1、当前央行干预汇率无异于投鼠忌器,干预能否成功的关键在于人民币离岸市场是否配合,如果如过去一周,在岸和离岸市场价差扩大,必然会引发更大规模套利行为。而且中国版的量宽也不可能实现美国或日本式的效果即长短利率全面回落。

2、房地产投资增速很可能会滑向 0-5%,即投资增速远未见底。开发贷增速底部都没有看到,资金未流向地产。

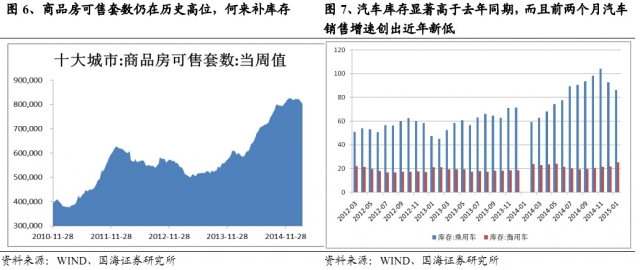

3、 2 季度不存在补库存的基础,下游的地产,汽车,家电等当前库存显著高于往年同期水平,何需补库存?上游的铜过去几年融资铜库存淤积,今年共需偏宽松,进口需求必然下降,也不存在大幅补库存需求。

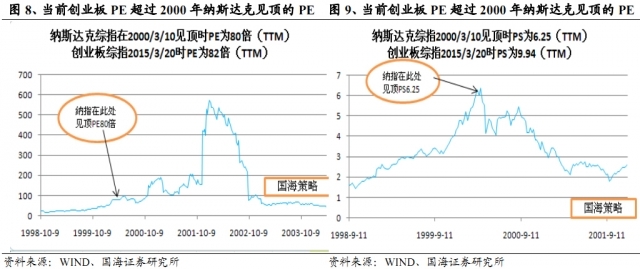

4、当前创业板估值已经全面超越2000年纳斯达克历史高点时的估值。

2、为何坚定认为即将中级调整?

2.1、央行干预汇率的投鼠忌器

本周市场最大的事件之一人民币/美元单周涨幅创 07 年以来新高。央行干预痕迹显著。中国央行的干预能否成功的关键在于人民币离岸市场是否配合. 如果离岸市场也跟随在岸市场升值,并且二者差值缩小,则干预是有效果的。但是,如果离岸市场不跟随在岸市场一起升值,那么央行的干预必然会导致二者差值的进一步扩大,就如过去一周出现的情形,这样的结果将会导致人民币套汇资本汹涌,加速资本外流。如此中国央行并没有足够的底气持续强行让人民币升值。

我们认为,美元指数在 100 附近的调整级别较小,不会出现连续的月度回调。当前认为美元中期见顶的主要理由是耶伦的鸽派言论,降低通胀和加息幅度预期,对于联储今年是否加息的预期大幅下降。

美元是否继续走强并不取决于联储是否今年加息。关键在于两点:一者,联储是否会持续收缩资产负债表,紧缩的方式很多,加息只是其中之一,在通胀下行之际,实际利率的抬升不一定要靠加息,况且美国企业层面今年盈利增速进一步放缓的压力很大。二者,日欧是否继续配合,我们坚持认为,日本将会加码 QQE,欧洲央行的 QE 会进一步扩大负利率谱系。

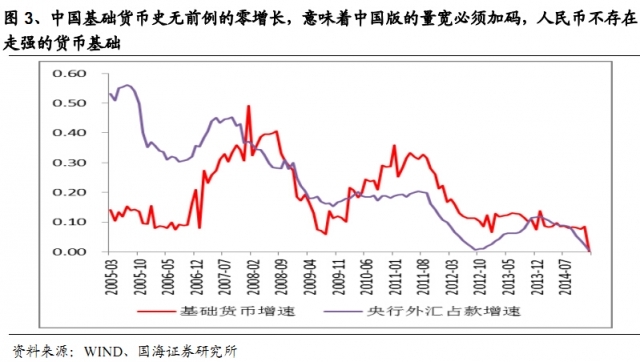

更重要的是,人民币不存在走强的货币基础。 1月中国基础货币出现史无前例的零增长,中国版的量宽必须加码。我一再强调,必须区分,好通缩(实际利率为正;CPI 很弱或为负;信用扩张,本币升值)和坏通缩(实际利率为正;CPI 很弱或为负;信用收缩,本币贬值)的区分。指出无论是美国80年代里根改革还是 90年代中国的朱式改革,成功的核心背景就是在好通缩中实现国企改革和过剩产能的调整同时释放金融风险。

显然当前的所有的迹象在表明中国进入的是坏通缩,中国央行必然会奋力反击以对抗坏通缩,在目前局势下,对抗的主要武器必然是启动中国版的量化宽松,而所有的量化宽松阶段,本币是不可能走强。这就是我为何说当前进入第二阶段:宽松与贬值冲突阶段。

最要命的是,中国版的量宽一定实现不了美国或日本式的效果:即长短利率的全面大幅回落。不仅不能回落,未来的结果就让我们拭目以待吧。这些观点我在年度策略里已经讲过。

2.2、房地产投资增速很可能会滑向 0-5%,即投资增速远未见底

过去3 个月,中国表内贷款连续创出近年新高,但是,我们注意到房地产开发贷款累计增速却下降到零,可见贷款并没有流向房地产,这是与 2009 年和 2012 年初显著不同的地方。去年 a4 季度以来房地产松绑政策力度不断加大包括两次大幅降息,但是 1-2月房地产销售面积却继续显著下降16.3%,加上银行对房地产的惜贷继续,开发贷增速在2季度见底并不确定,房地产投资上半年见底的可能性都不大,这个底部可能要下滑到0-5%。

我们注意到, 住房和城乡建设部(住建部)正在酝酿发布关于稳定住房消费的相关文件,其中包括两条重要意见:一是将使用公积金购买首套房的首付比例降至两成;二是下调二套房商贷首付比例至五成,下调房贷利率。该文件目前已得到财政部和央行支持。

对于房地产,我们的认识是,在供需格局基本实现平衡后,美元上升大宗商品价格回落所产生的一系列负向反馈才开始逐步显现,在居民收入趋势性下滑背景下,很难想象房地产投资需求会因为降低首付比例和房贷利率而大幅反弹。

2.3,2季度不存在补库存的基础

市场认为 2 季度会出现补库存的原因是,美元中期回调大宗反弹,房地产+基建拉动中上游补库存。对于美元和地产的认识上面已经讲到,这里说不存在补库存基础,主要是说,我们看到当前库存显著高于往年同期,去库存的缓慢严重制约补库存的可能。下游的房地产和汽车库存都在历史高位,销售放缓,何需补库存?至于上游的铜,不仅面对美元上升,而且今年供需格局偏宽松,去年融资铜库存已经很高,今年进口需求必然是下降的,我们不知道为何要补库存(当然正常的生产性补库存除外)?有什么样的理由支持大宗需求和价格大幅反弹?

2.4、创业板估值已经全面超越 2000年纳斯达克历史高点时的估值

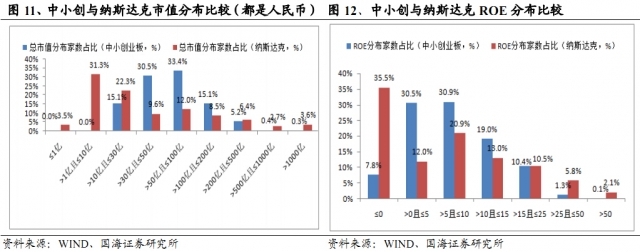

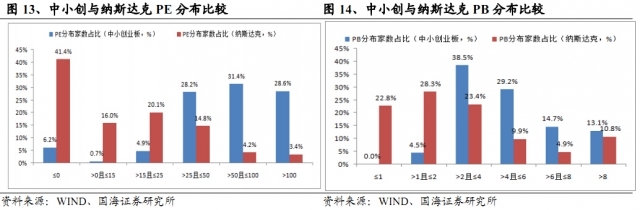

纳斯达克综合指数在 2000 年 3 月 10 日见到历史大顶 5132 点,当天纳指的 PE80 倍,PB7 倍,PS6.25 倍,而当前创业板综合指数的 PE 为 82 倍,PB6.97 倍,PS9.94 倍,可以说已经全面超越了纳指见顶时的估值水平。作为策略研究员,我们绝对不会在此时仍然大唱牛市来了。如果你认为神创板已经不需要看任何估值那就请继续坚持自己的信仰吧。

应对策略

当前市场看多主板周期蓝筹和创业板的逻辑出现分裂. 看多周期蓝筹是因为当前的中国类似于 82 年后里根时期的美国,国企改革和利率下行共同推动股市慢牛;而看多创业板认为80倍PE也不高则是基于2000年美国互联网+泡沫的顶峰时期纳斯达克的PE一度超过150 倍,10 年后这些公司的业绩开始兑现PE 下降。

我们认为,既然是比较,主板和创业板放在一个时代背景下会更符合逻辑。既然你认为我们当前这种经济持续下行个股市上涨类似于 80 年代美国里根时期的改革牛,那么对于创业板,我们合理的比较对象就是80年代的纳斯达克。下图就是80年代的纳斯达克指数,最多上涨了3-4 倍。

有人会提出,80年代没有互联网,二者不存在比较的基础,所以要选择 2000年的纳斯达克进行比较。但是不要忘记的是,美国的主板和创业板在历史上基本是保持了很好的一致性,90 年代是美国经济增长的黄金10 年,不仅创造了纳斯达克的牛市,同时也是道琼斯和标普500的大牛市。而这点显然与我们当前的情况并不一致。

当前的中国与 90 年代的美国没有可比性,这是问题的关键,90 年代是美国在 20 世纪黄金般增长的10 年,也是增长确定性最高的10 年,是一个生产率和投资报酬率显著提升的 10 年,是一个技术提升可以战胜通胀压力的 10年。而当前中国所处的时代,是一个投资报酬率不断下降的时代,虽然未来将不断改善,但是改善的过程是充满不确定性的。某种程度上可以说,90 年代是美国增长最好的时代,而当前的中国却是最差的时代,增长的方向虽然确定,但是增长本身充满变数。所以这样的类比逻辑很难成立。

注册制今年将确定性推出,深港通也已箭在弦上,当前中国互联网生态早已融入全球甚至领先于全球,我们认为,如果一定要比较,那么最理想的比较对象就是当前的纳斯达克,这才是注册制下创业板未来的图景。

我们选取了纳斯达克综合指数(含 2600 多只股票)与中国的中小板+创业板(共 1150只股票)作了系统的比较。无论是绝对市值分布还是 PE,PB 分布,中国的创业板都是系统性高估。相对纳斯达克,创业板享有高 PE 高 PB 的个股明显过多。意味着在注册制推出之前,中小创内部估值的系统性分化必然会出现,而接下来的这次中级调整就是系统性分化大浪淘沙的过程,鸡犬升天的日子可能一去不复返。

配置建议:

坚持认为中级调整将展开,本周不建议追高,减仓是合适的尤其是融资盘。2 季度市场机会将更加集中在个别增长明确的板块和个股比如环保,核电,特高压,部分化工,农业信息化消费医药等。一部分机会集中在强者恒强的白马成长,另一部分建议关注当前价格仍在15 元以下,总市值仍在 50亿以下的消费医药等个股。具体来看,A、前期强势的周期蓝筹股比如非银地产建筑高铁钢铁等反弹都是减仓的机会;B、对于一直推荐的白马成长(消费医药信息技术中) ,可以继续持有;C、中游制造里面政策受益明确增长明确的行业,比如特高压,环保,核电,汽车家电,部分化工(复合肥农药印染等)等。D、农业比如农业信息化,种子等相关子行业,人民币贬值中央最担心的可能就是农业,事关稳定大局。

3、中期观点:再次降息宣告第二阶段即宽松与贬值冲突的开启

我们坚持在年度策略《两路两世界》中的判断:我们将 2015 年市场表现分为 3 阶段,再次降息宣告第一阶段即宽松和改革预期自我加强阶段的结束和第二阶段宽松与贬值冲突的开启。

我们认为1 季度大小盘出现年度高点概率极大。周期蓝筹均值回归已经结束,但新的上涨逻辑并未确立也难以确立。虽然我们一直强调转型成长的大逻辑不应被颠覆,但是海外中概股的过去几个月纷纷大幅下跌的事实也在提醒我们一味的看多创业板也不行。过去两个月中小板和创业板的创新高证明了我们的判断,如下图沪深300市值比重回升到基期的0.94倍后下降到 0.87 倍,而同时中小板和创业板的市值比重前期快速下降后大幅反弹到 1.23和1.83倍,(注:2012年 11月 30日,创业板指数在600点,市值最小的阶段) .

中期来看,我们需要思考的是,一者,在当前的内外背景下,再次降息后宽松的空间有多大?随着1季度经济进一步恶化尤其是冲击到就业后, 但考虑到人民币贬值压力以及去杠杆的结构调整任务,本次降息后再次降息的可能性已经很小。而降准则更是一个中性对冲政策,全年还有1-2 次。中国的结构性问题并不会因为降息就可以改变,传统制造业产能过剩的问题也不是依靠降息降准就可以解决的,而且连续降息反而会再次触发房地产投机预期。二者,如果第二次降息后,投资仍然看不到见底反弹怎么办?能否看到宽财政?因为货币宽松后,必须有私人投资或者政府投资跟进才行,但是在政府收入趋势性下降,举债受限,PPP模式前途未卜,投资能否跟进是不确定的。三者,更重要的问题是,市场看多牛市,认为是改革牛所以可以忽视基本面的最根本的理由是,资本市场的繁荣可以降低融资成本,扩大直接融资比例,但是那些过去两年通过定向增发,市值管理的所谓转型升级的上市公司如果在 2015 年报出的业绩一再低于市场预期,那么所谓的改革牛最根本的逻辑就会崩塌,至少在今年这是一个无法回避的巨大考验。

风险提示:地产销售持续超预期好转,量价齐升,带动整个中上游周期行业持续上涨。行情的持续性超过我们的预期。