生命人寿“偿付能力”逼近监管红线

- 发布时间:2016-05-11 07:38:43 来源:新京报 责任编辑:王琛

富德生命人寿近期频频陷入风波之中。有媒体报道称,保监会收到的一封关于生命人寿高管涉嫌转移资产的举报信,并于5月3日派出小组前往调研。富德生命人寿5月9日回应称,高管团队忠于职守,愿积极配合监管调查。

而就在4月29日公布2015年度报告后,富德生命人寿因偿付能力充足率急剧下降被推向舆论风口。在中短存续期寿险产品迎来监管“紧箍咒”,以及经济周期下行的背景之下,业内对中小险企的偿付能力颇为关注,富德生命人寿(以下简称“生命人寿”)也在经历业务模式的“大考”。

被爆高管涉嫌“资产转移”

被爆高管涉嫌转移资产,保监会前往公司调研。公司回应称高管团队忠于职守,积极配合监管调查。

近日有媒体报道称,保监会收到的一封关于生命人寿高管涉嫌转移资产的举报信,并于5月3日派出一个小组前往生命人寿调研。

对此,生命人寿5月9日回应称:“目前一切经营活动正常,高管团队忠于职守,一如既往依法合规从事各项经营管理活动。”该公司表示,愿积极配合监管调查并按监管要求定期报送相关信息。

对于保监会人员前往调研一事,新京报记者致电生命人寿内部人士,对方并没有否认。“目前是调研组而非是调查组,两者有比较大的区别。”该内部人士表示,年初以来保监会对包括近两年发展比较快的公司进行了解,并不一定是出了问题。

在此之前的2月份,富德保险控股董事长张峻也曾被爆“失联”。而有媒体称,张峻为富德生命人寿实际控制人。富德保险方面2月22日向新京报记者表明,“张峻先生正在协助有关部门进行调查,属于个人事务。”时至今日,已有2个半月。

偿付能力充足率创近六年新低

2015年偿付能力充足率仅为157%,同比大幅下滑。一季度末综合偿付充足率仅为104%,逼近监管红线。

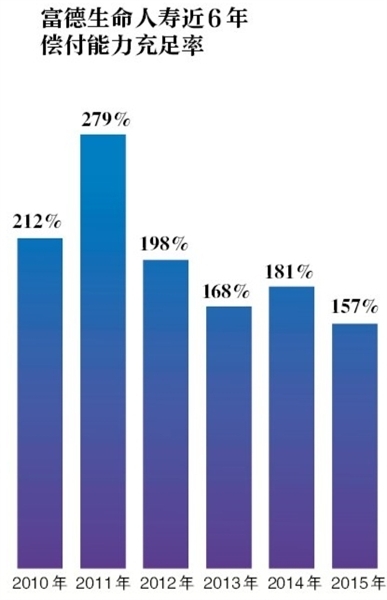

公司高管到底有没有涉嫌转移资产尚未明朗,生命人寿最新出炉的年报却暴露出偿付能力不足的风险。数据显示,2015年度富德生命人寿的偿付能力充足率仅为157%,较2014年度的181%大幅下降,创下近6年新低。在2010年至2011年,生命人寿的偿付能力充足率曾分别高达212%和279%。

面对偿付能力充足率创新低,富德生命人寿的当务之急便是紧急“补血”。对于保费规模极速增长的中小型保险公司来说,当出现偿付能力危机时,增加资本金、发行债券成为最常用的办法。

事实上,2010年至2012年间,生命人寿就曾增资8次,注册资本也由35.74亿元跃升至107.75亿元。随后的2013年,生命人寿又通过增资将注册资本提升至117.52亿元,并延续至今。

随着2016年一季度偿付能力报告的发布,这一动作显得尤为迫切。报告显示,截至一季度末,在“偿二代”(中国第二代偿付能力监管制度体系)下,生命人寿综合偿付能力充足率仅为104%,接近100%的监管红线。

事实上,与“偿一代”的规模导向不同,“偿二代”以风险为导向,使得不同风险的业务对资本金的要求出现变化。一位保险行业分析师向新京报记者表示,对中小型险企来说,由于产品端结构不合理、投资端偏激进、风控能力相对较差的,“偿二代”下的偿付能力充足率将面临下降的趋势。

而与以往不同的是,已经两年没有增资的富德生命人寿,或将采用发行资本债的方式“补血”。保监会4月14日发布的公告显示,同意富德生命人寿在全国银行间债券市场公开发行10年期可赎回资本补充债券,发行规模不超过人民币80亿元。

保费规模激增抬高资本金要求

保费规模迅速增长,与生命人寿大力发展高现价产品有关,对最低资本的要求也迅速增加。

作为保险界的一匹黑马,生命人寿的保费规模近年来迅速增长,随之而来的,是对其最低资本的要求也迅速增加。若资本金未得到及时补充,将最终影响偿付能力(偿付能力充足率=实际资本/最低资本)。

根据保监会公布的2015年人身险企保费收入情况,生命人寿共实现规模保费收入约1652亿元,仅次于中国人寿与平安人寿。保监会最新公布的1-3月保费收入数据显示,生命人寿一季度的规模保费已达到约1028亿元。

公开数据显示,富德生命人寿2014年的最低资本为74.69亿元,2015年飙升至142.5亿元,截至一季度则达到366.82亿元。事实上,今年一季度生命人寿的实际资本还有所减少,因此直接的后果便是综合偿付能力充足率降至104%逼近红线。

保费规模迅速增长,与生命人寿大力发展高现价产品有关。生命人寿2015年保户投资款新增交费达859.27亿元,同比增长了134%。有保险企业精算师向新京报记者表示,保户投资款新增交费是反映万能险等理财型保险产品保费的主要指标。截至2015年底,生命人寿万能险的年末余额为1290.85亿元。

一位险企管理人员称,高现价产品对保险公司资本的消耗更大。另有保险学者向记者表示,偿付能力与险种有关,主推万能险等投资型的险种,对偿付能力要求会高一些。简单地说,就是同样规模的保费,投资型险种对保险公司的资本金要求更高。

产品端及二级市场投资将承压

根据规定,偿付能力充足率连续四个季度处于100%-150%的保险公司,应当调整股票投资策略。生命人寿已连续两个季度综合偿付能力充足率低于150%。

生命人寿的偿付能力下滑,其产品端及在二级市场的投资也将承压。保监会规定,偿付能力充足率连续四个季度处于100%到150%之间的保险公司,应当调整股票投资策略。而生命人寿已经连续两个季度综合偿付能力充足率低于150%。

据新京报记者统计,截至2015年底,生命人寿已经举牌金地集团、首钢资源、佳兆业集团、深圳市农产品股份有限公司、恒嘉融资租赁、中煤能源及浦发银行等多家上市公司,且持有前5家公司的股份都在29%以上。

值得注意的是,生命人寿曾靠短期的股票交易获益。权益变动报告显示,自5月初建仓后,生命人寿分三次买入6099.98万股浦发银行股票,6月初全部清仓,盈利7000余万元。截至2015年底,该公司长期股权投资由2014年同期的1193亿元升至2298亿元,占总资产的67%。

多重压力下,生命人寿开始有业务转型迹象。

一个比较明显的变化是,生命人寿增加了个人寿险业务比重,以减少对短期高现价保单的增长依赖。该公司2015年报显示,个人寿险带来了598亿元保费,成为增长主力。

而保监会公布的数据显示,其在理财型保险方面的增长速度也相对降低。2016年前三个月,该公司的保户投资款新增交费为395.59亿元,原保险保费收入为632.79亿元,占保费总收入比例达62%。

富德生命人寿总经理张汉平曾表示,2016年要进一步优化业务结构、增加期缴占比。此外,还要在机构结构和资源配置优化等方面加大力度。

本版采写/新京报记者 陈鹏